程鵬

中秋、國(guó)慶“雙節(jié)”前,受鋼廠階段性補(bǔ)庫存、唐山市鋼廠環(huán)保限產(chǎn)對(duì)高爐實(shí)際生產(chǎn)影響較小等因素影響,鐵礦石期貨出現(xiàn)較大幅度反彈?!半p節(jié)”后,隨著鋼廠補(bǔ)庫存熱潮退去,盤面向供應(yīng)寬松格局回歸。

鐵礦石供給端在澳大利亞和巴西發(fā)運(yùn)量穩(wěn)步回升、非主流礦增加發(fā)運(yùn)的共同作用下趨于寬松。鐵礦石需求雖然維持在高位,但在高爐利潤(rùn)持續(xù)壓縮和環(huán)保限產(chǎn)政策限制背景下難再有增量,疊加房地產(chǎn)數(shù)據(jù)遠(yuǎn)低于預(yù)期,鐵礦石中期終端需求走弱。筆者建議,讀者可采取空頭配置,短期內(nèi),鐵礦石大幅下跌之后存在反彈可能性,建議逢反彈回補(bǔ)空頭倉位。

從供應(yīng)端來看,澳大利亞和巴西發(fā)運(yùn)量穩(wěn)步回升,到港量同比大幅增加。根據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù),10月12日~18日,澳大利亞和巴西鐵礦石發(fā)運(yùn)總量為2796.7萬噸,環(huán)比增加250.9萬噸。中國(guó)45個(gè)港口鐵礦石到港總量為2581.6萬噸,環(huán)比增加86.6萬噸;北方6個(gè)港口鐵礦石到港總量為1357.8萬噸,環(huán)比增加43.0萬噸。

從需求端來看,高爐開工率和生鐵產(chǎn)量穩(wěn)定下降,但今年環(huán)保政策擾動(dòng)程度相對(duì)較低。若后期鐵礦石需求走弱,更可能緣于鋼廠在利潤(rùn)接近于0甚至出現(xiàn)虧損時(shí)的主動(dòng)限產(chǎn)動(dòng)作。短期內(nèi),鐵礦石需求仍持續(xù)較好。根據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù),10月10日~16日,全國(guó)247家鋼廠高爐開工率為88.41%,周環(huán)比減少0.78%,同比增長(zhǎng)5.99%;高爐煉鐵產(chǎn)能利用率為92.91%,周環(huán)比減少0.30%,同比增長(zhǎng)9.32%;鋼廠盈利率為90.04%,周環(huán)比增長(zhǎng)0.87%,同比增長(zhǎng)0.43%;日均鐵水產(chǎn)量為247.30萬噸,周環(huán)比減少0.80萬噸,同比增加24.80萬噸。

目前,我國(guó)房地產(chǎn)數(shù)據(jù)大幅低于預(yù)期,中期終端需求走弱,將導(dǎo)致成品鋼材估值降低、鐵礦石價(jià)格重心繼續(xù)下移。國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)顯示,1月~9月份,全國(guó)房地產(chǎn)開發(fā)投資103484億元,同比增長(zhǎng)5.6%,增速比1月~8月份提高1.0個(gè)百分點(diǎn)。其中,與1月~8月份相比,1月~9月份的住宅投資76562億元,增長(zhǎng)6.1%,增速提高0.8個(gè)百分點(diǎn)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,前三季度,房地產(chǎn)開發(fā)投資增長(zhǎng)5.6%,增速比上半年提高3.7個(gè)百分點(diǎn)。全國(guó)商品房銷售面積為117073萬平方米,較上半年下降1.8%,降幅收窄6.6個(gè)百分點(diǎn);商品房銷售額達(dá)115647億元,較上半年增長(zhǎng)3.7%。

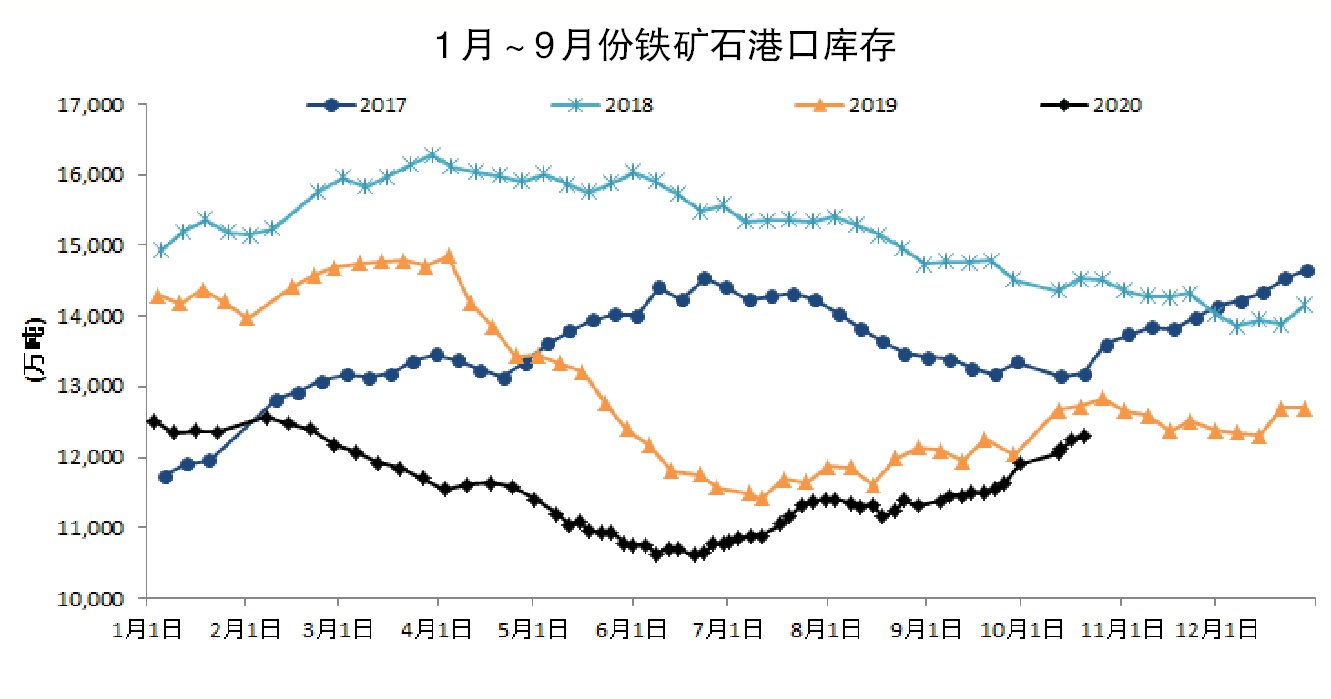

庫存方面,由于供應(yīng)不斷提升、需求端環(huán)比小幅下滑以及壓港問題(檢疫時(shí)間過長(zhǎng),鐵礦石發(fā)到中國(guó)但無法卸船,導(dǎo)致無法形成有效供給)逐步緩解,鐵礦石港口庫存自7月初開始持續(xù)增加。特別是隨著粉礦庫存增加,庫存結(jié)構(gòu)性問題得到有效緩解。根據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù),10月10日~16日,全國(guó)45個(gè)港口進(jìn)口鐵礦石庫存為12238.52萬噸,周環(huán)比增加177.62萬噸;日均疏港量為311.85萬噸,周環(huán)比下降5.85萬噸。