中國鋼鐵工業(yè)協(xié)會(huì)

11月份,國內(nèi)市場鋼材需求仍較旺盛,鋼鐵生產(chǎn)用原燃材料價(jià)格持續(xù)上漲,鋼材價(jià)格繼續(xù)上升。隨著天氣轉(zhuǎn)冷,后期鋼材需求強(qiáng)度會(huì)有所減弱,鋼材價(jià)格將呈小幅波動(dòng)走勢。

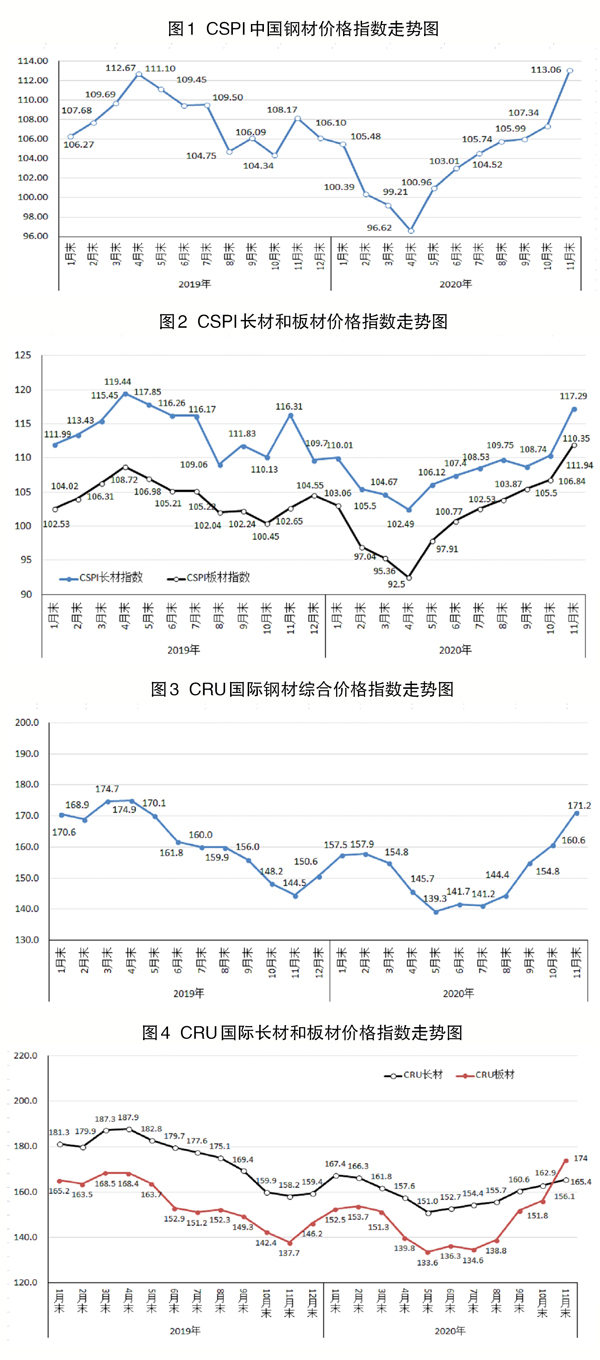

國內(nèi)鋼材價(jià)格指數(shù)持續(xù)上升

據(jù)鋼協(xié)監(jiān)測,11月末,中國鋼材價(jià)格指數(shù)(CSPI)為113.06點(diǎn),環(huán)比上升5.72點(diǎn),升幅為5.33%,較10月份擴(kuò)大4.06個(gè)百分點(diǎn);與去年同期相比上升4.89點(diǎn),升幅為4.52%。(見圖1)

1月~11月份,CSPI平均值為103.85點(diǎn),同比下降4.31點(diǎn),降幅為3.98%。

長、板材環(huán)比升幅均有所加大,長材升幅大于板材。

11月末,CSPI長材指數(shù)為117.29點(diǎn),環(huán)比上升6.94點(diǎn),升幅為6.29%,較10月份擴(kuò)大4.81個(gè)百分點(diǎn);CSPI板材指數(shù)為111.94點(diǎn),環(huán)比上升5.10點(diǎn),升幅為4.77%,較10月份擴(kuò)大3.50個(gè)百分點(diǎn),比長材價(jià)格升幅低1.52個(gè)百分點(diǎn);與去年同期相比,長材指數(shù)上升0.98點(diǎn),升幅為0.84%;板材指數(shù)上升9.29點(diǎn),升幅為9.05%。(見圖2、表1)

1月~11月份,CSPI長材指數(shù)平均值為108.26為點(diǎn),同比下降6.10點(diǎn),降幅為5.33%;CSPI板材指數(shù)平均值為108.08為點(diǎn),同比下降6.51點(diǎn),降幅為5.68%。

主要鋼材品種價(jià)格均環(huán)比上升。

11月末,鋼協(xié)監(jiān)測的八大鋼材品種中,中厚板和熱軋無縫管價(jià)格由降轉(zhuǎn)升,環(huán)比分別上升78元/噸和51元/噸;高線、螺紋鋼、角鋼、熱軋卷板、冷軋薄板和鍍鋅板價(jià)格繼續(xù)上升,且升幅加大,環(huán)比分別上升305元/噸、282元/噸、110元/噸、191元/噸、278元/噸和288元/噸。(見表2)

鋼材價(jià)格指數(shù)逐周上行。

11月份,鋼材價(jià)格指數(shù)逐周上行。其中,前兩周價(jià)格升幅較大,后兩周價(jià)格升幅收窄,總體均高于上月水平;進(jìn)入12月份以來,鋼材價(jià)格指數(shù)繼續(xù)呈上升走勢。(見表3)

全國六大區(qū)域指數(shù)均有所上升。

據(jù)鋼協(xié)監(jiān)測,11月份,CSPI全國六大區(qū)域指數(shù)均有所上升。其中,華北地區(qū)、華東地區(qū)、中南地區(qū)、西南地區(qū)和西北地區(qū)價(jià)格持續(xù)上升,環(huán)比分別上升3.97%、6.21%、6.06%、5.34%和4.34%;東北地區(qū)由降轉(zhuǎn)升,環(huán)比升幅為4.16%。(見表4)

下游行業(yè)鋼材需求旺盛

11月份,下游行業(yè)鋼材需求旺盛,原燃材料價(jià)格持續(xù)上漲,推動(dòng)鋼材價(jià)格繼續(xù)上漲。

主要用鋼行業(yè)持續(xù)向好,鋼材市場需求旺盛。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1月~11月份,全國固定資產(chǎn)投資(不含農(nóng)戶)同比增長2.6%,增速比1月~10月份加快0.8個(gè)百分點(diǎn),其中基礎(chǔ)設(shè)施投資同比增長1.0%,比1月~10月份加快0.3個(gè)百分點(diǎn);全國房地產(chǎn)開發(fā)投資同比增長6.8%,較1月~10月份加快0.5個(gè)百分點(diǎn),其中房屋新開工面積下降2.0%,較1月~10月份降幅收窄0.6個(gè)百分點(diǎn);11月份,全國規(guī)模以上工業(yè)增加值同比增長7.0%,增速較10月份加快0.1個(gè)百分點(diǎn);制造業(yè)PMI(采購經(jīng)理指數(shù))為51.4%,連續(xù)8個(gè)月位于臨界點(diǎn)以上。總體來看,下游用鋼行業(yè)運(yùn)行態(tài)勢持續(xù)向好,國內(nèi)市場鋼材需求旺盛。

鋼鐵產(chǎn)量小幅下降,供給端壓力略有減弱。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),11月份,全國生鐵、粗鋼和鋼材(不含重復(fù)材)產(chǎn)量分別為7201萬噸、8766萬噸和11734萬噸,同比分別增長4.7%、8.0%和10.8%;平均粗鋼日產(chǎn)292.20萬噸,環(huán)比下降1.7%。另據(jù)海關(guān)統(tǒng)計(jì)數(shù)據(jù),11月份,全國出口鋼材440萬噸,環(huán)比增加36萬噸,增幅為9.0%;進(jìn)口鋼材185萬噸,環(huán)比下降8萬噸,降幅為4.0%。國內(nèi)市場鋼鐵供給量環(huán)比下降,供給端壓力略有減弱。

原燃料價(jià)格普遍上漲,對(duì)鋼材價(jià)格形成推動(dòng)作用。

據(jù)鋼協(xié)統(tǒng)計(jì),11月末,國產(chǎn)鐵精礦價(jià)格小幅上升,環(huán)比上升6元/噸,升幅為0.63%;進(jìn)口鐵礦石價(jià)格環(huán)比上升13.68美元/噸,升幅為11.75%;煉焦煤和冶金焦價(jià)格繼續(xù)上升,環(huán)比分別上升70元/噸和104元/噸,升幅分別為4.99%和5.20%;廢鋼價(jià)格繼續(xù)回升,環(huán)比上升110元/噸,升幅為4.02%(見表5)

國際市場鋼材價(jià)格繼續(xù)上升

11月份,國際鋼材價(jià)格指數(shù)(CRU)為171.2點(diǎn),環(huán)比上升8.3點(diǎn),升幅為5.1%,較上月擴(kuò)大2.0個(gè)百分點(diǎn);同比上升26.7點(diǎn),升幅為18.5%。(見圖3、表6)

長材、板材價(jià)格均繼續(xù)上升,板材升幅大于長材。

11月份,CRU長材指數(shù)為165.4點(diǎn),環(huán)比上升2.5點(diǎn),升幅為1.5%;CRU板材指數(shù)為174.0點(diǎn),環(huán)比上升17.9點(diǎn),升幅為11.5%,比長材升幅高10個(gè)百分點(diǎn);與去年同期相比,CRU長材指數(shù)上升7.2點(diǎn),升幅為4.6%;CRU板材指數(shù)上升36.3點(diǎn),升幅為26.4%。(見圖4)

北美、歐洲鋼材價(jià)格升幅收窄,亞洲鋼材價(jià)格由降轉(zhuǎn)升。

北美市場鋼材價(jià)格環(huán)比上升。

11月份,CRU北美鋼材價(jià)格指數(shù)為188.5點(diǎn),環(huán)比上升13.1點(diǎn),升幅為7.5%;美國制造業(yè)PMI為57.5%,環(huán)比下降1.8個(gè)百分點(diǎn),其中生產(chǎn)指數(shù)下降2.2個(gè)百分點(diǎn),庫存指數(shù)下降0.7個(gè)百分點(diǎn)。11月末,美國粗鋼產(chǎn)能利用率為70.6%,環(huán)比上升0.2個(gè)百分點(diǎn)。11月美國中西部鋼廠長材價(jià)格基本平穩(wěn),板帶材價(jià)格升幅收窄。(見表7)

歐洲市場鋼材價(jià)格環(huán)比上升。

11月份,CRU歐洲鋼材價(jià)格指數(shù)為172.4點(diǎn),環(huán)比上升5.6點(diǎn),升幅為3.4%;歐元區(qū)制造業(yè)PMI為53.8%,環(huán)比上升0.1個(gè)百分點(diǎn)。其中德國、意大利、法國和西班牙制造業(yè)PMI分別為57.8%、51.5%、49.6%和49.8%,環(huán)比均有所下降。當(dāng)月德國市場小型材價(jià)格由降轉(zhuǎn)升,型鋼價(jià)格持續(xù)下降,鋼筋和線材價(jià)格由升轉(zhuǎn)降,板帶材價(jià)格均升幅收窄。(見表8)

亞洲市場鋼材價(jià)格環(huán)比上升。

11月份,CRU亞洲鋼材價(jià)格指數(shù)為160.3點(diǎn),環(huán)比上升7.0點(diǎn),升幅為4.6%。日本制造業(yè)PMI為49.0%,環(huán)比上升0.3個(gè)百分點(diǎn);韓國制造業(yè)PMI為52.9%,環(huán)比上升1.7百分點(diǎn);中國制造業(yè)PMI為52.1%,較10月上升0.7個(gè)百分點(diǎn)。當(dāng)月中國市場主要鋼材品種價(jià)格均有所上升。(見表9)

后期市場鋼材需求強(qiáng)度會(huì)有所下降

隨著天氣轉(zhuǎn)冷,后期市場鋼材需求強(qiáng)度會(huì)有所下降,但由于進(jìn)口鐵礦石等原燃材料價(jià)格大幅上漲,將推動(dòng)鋼材價(jià)格進(jìn)一步上升,但升幅會(huì)有所收窄。

國民經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù),鋼材需求穩(wěn)中有升。

從11月份的主要宏觀數(shù)據(jù)看,隨著國內(nèi)疫情防控形勢的進(jìn)一步鞏固,國家“六穩(wěn)”“六保”政策措施效果陸續(xù)顯現(xiàn),國內(nèi)投資、進(jìn)出口和需求都在穩(wěn)步回升的,國民經(jīng)濟(jì)恢復(fù)態(tài)勢又有所增強(qiáng),考慮到需求后延的影響,第四季度國民經(jīng)濟(jì)增長有望比第三季度進(jìn)一步加快。從明年情況看,2021年是“十四五”規(guī)劃的開局之年,“十四五”規(guī)劃提出要保持投資合理增長,加快補(bǔ)齊基礎(chǔ)設(shè)施、市政工程等領(lǐng)域短板,推進(jìn)新型基礎(chǔ)設(shè)施、交通水利等重大工程建設(shè),加快建設(shè)交通強(qiáng)國,固定資產(chǎn)投資有望呈增長態(tài)勢,房地產(chǎn)市場的空間依然巨大;制造業(yè)投資修復(fù),設(shè)備更新?lián)Q代需求將得到釋放;隨著疫苗進(jìn)程的加快,全球疫情有望緩解,海外供應(yīng)鏈將漸進(jìn)恢復(fù)。近期主要研究機(jī)構(gòu)均看好中國經(jīng)濟(jì)走勢。OECD(經(jīng)合組織)最新報(bào)告預(yù)測中國2021年經(jīng)濟(jì)增長8%;中國社科院2021年《經(jīng)濟(jì)藍(lán)皮書》預(yù)計(jì)中國經(jīng)濟(jì)將增長7.8%左右。預(yù)計(jì)后期國民經(jīng)濟(jì)發(fā)展持續(xù)良好態(tài)勢,鋼材市場需求將保持平穩(wěn)。

鋼鐵產(chǎn)能釋放保持高水平,市場供需平衡面臨壓力。

據(jù)鋼協(xié)統(tǒng)計(jì),12月上旬,會(huì)員鋼鐵企業(yè)平均日產(chǎn)粗鋼220.25萬噸,估算全國粗鋼日產(chǎn)為291.33萬噸,環(huán)比增長0.79%,總體仍保持較高水平。預(yù)計(jì)后期市場供需平衡也面臨一定的壓力。

鋼材社會(huì)庫存持續(xù)下降,企業(yè)庫存有所回升。

從社會(huì)庫存情況看,據(jù)鋼協(xié)統(tǒng)計(jì),12月上旬,20個(gè)城市5大品種鋼材社會(huì)庫存為760萬噸,比上一旬減少77萬噸,下降9.2%;比年內(nèi)高點(diǎn)累計(jì)下降1260萬噸,降幅為62.39%。從企業(yè)庫存情況看,12月上旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)鋼材庫存量為1268萬噸,比上一旬增加130.76萬噸,增幅為11.50%;比年內(nèi)高點(diǎn)累計(jì)下降873萬噸,降幅為40.78%。鋼材庫存對(duì)市場壓力有所緩解。

鋼鐵企業(yè)應(yīng)認(rèn)真分析冬季市場形勢

一是隨著天氣轉(zhuǎn)冷,國內(nèi)市場鋼材需求強(qiáng)度將有所下降。隨著天氣轉(zhuǎn)冷,國內(nèi)市場由北向南逐次進(jìn)入需求淡季,鋼材需求強(qiáng)度呈下降趨勢。鋼鐵企業(yè)應(yīng)認(rèn)真分析冬季市場形勢,合理安排生產(chǎn),按需調(diào)整產(chǎn)品結(jié)構(gòu),維護(hù)行業(yè)平穩(wěn)運(yùn)行。

二是進(jìn)口鐵礦石價(jià)格大幅上漲,將對(duì)企業(yè)盈利水平造成較大壓力。據(jù)鋼協(xié)監(jiān)測,截止到12月11日,CIOPI進(jìn)口鐵礦石(62%)價(jià)格為155.15美元/噸,比11月末上漲19.29%,比年初上漲71.40%,漲幅遠(yuǎn)超同期鋼價(jià)水平,將對(duì)企業(yè)后期盈利水平造成較大壓力。

三是國際市場形勢仍不穩(wěn)定,鋼材出口仍較困難。隨著全球疫情有效防控和緩解,海外供應(yīng)鏈漸進(jìn)恢復(fù)。但歐美疫情形勢仍較嚴(yán)峻,加之東南亞地區(qū)新建鋼廠資源的投放,不利于我國穩(wěn)定鋼材出口。

《中國冶金報(bào)》(2020年12月22日 06版六版)