本報(bào)首席專欄作家 李擁軍

規(guī)模以上工業(yè)企業(yè)是指年銷售收入在2000萬(wàn)元及以上的工業(yè)企業(yè),簡(jiǎn)稱為“規(guī)上企業(yè)”。國(guó)家統(tǒng)計(jì)局自2017年起發(fā)布規(guī)上企業(yè)營(yíng)業(yè)收入情況,通常將規(guī)上企業(yè)營(yíng)業(yè)收入視作工業(yè)收入。2017年~2019年,工業(yè)收入均為正增長(zhǎng),只是增速高低略有不同。2020年1月~10月份工業(yè)收入83.78萬(wàn)億元,累計(jì)同比下降0.6%,據(jù)此推算工業(yè)收入累計(jì)減量5057億元,這是以往年份從沒(méi)有出現(xiàn)過(guò)的情況。本文主要探討各大類工業(yè)行業(yè)2020年1月~10月份營(yíng)業(yè)收入增減量、PPI指數(shù)變化對(duì)工業(yè)收入增減量的影響,并據(jù)此探尋工業(yè)收入的結(jié)構(gòu)性變化。

2020年以來(lái)工業(yè)經(jīng)濟(jì)逐漸好轉(zhuǎn)

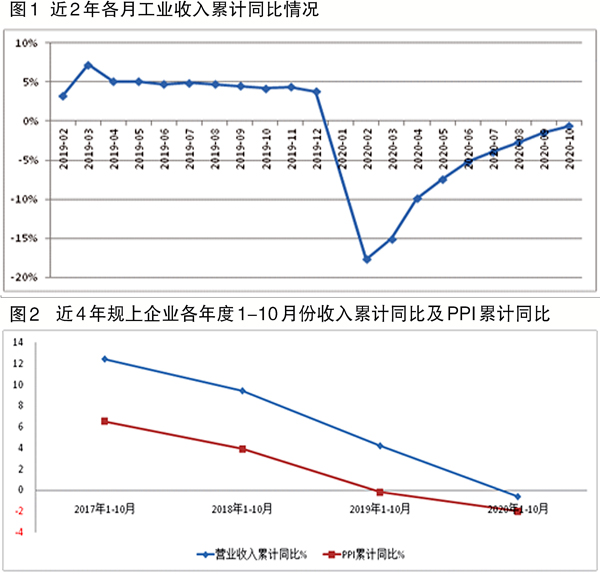

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020年1月~2月份,規(guī)上企業(yè)工業(yè)收入為11.62萬(wàn)億元,同比下降17.7%。這表明2020年1月底突發(fā)的新冠肺炎疫情,對(duì)中國(guó)工業(yè)經(jīng)濟(jì)造成重大沖擊。2020年3月~9月份,工業(yè)收入累計(jì)降幅逐月收窄,1月~9月份工業(yè)收入累計(jì)同比僅下降1.5%,1月~10月份降幅進(jìn)一步收窄至0.6%(見(jiàn)圖1),表明工業(yè)經(jīng)濟(jì)逐月向好。

大類工業(yè)行業(yè)營(yíng)業(yè)收入增減情況分析

2020年工業(yè)收入行業(yè)增長(zhǎng)結(jié)構(gòu)遜于2019年

2019年1月~10月份,41個(gè)大類行業(yè)中僅有汽車制造業(yè)、造紙和紙制品業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、紡織業(yè)、紡織服裝服飾業(yè)5大類工業(yè)行業(yè)的營(yíng)業(yè)收入同口徑比較為負(fù)增長(zhǎng)。其中汽車制造業(yè)累計(jì)降幅為3.3%,是2019年?duì)I業(yè)收入降幅最大的行業(yè);其次是造紙和紙制品業(yè),降幅為3%;而其他3個(gè)行業(yè)的累計(jì)降幅均在1%以內(nèi)。

2020年1月~10月份,有25個(gè)大類工業(yè)行業(yè)的營(yíng)業(yè)收入同比為負(fù)增長(zhǎng),其中石油和天然氣開(kāi)采業(yè)等7個(gè)大類工業(yè)行業(yè)的降幅超過(guò)了10%以上。共有18個(gè)行業(yè)營(yíng)業(yè)收入累計(jì)降幅在3.5%以上。這表明2020年前10個(gè)月有部分大類工業(yè)行業(yè)營(yíng)業(yè)收入出現(xiàn)了大幅下降,而且下降幅度遠(yuǎn)高于2019年汽車制造業(yè)的下降幅度。

有16個(gè)大類工業(yè)行業(yè)2020年1月~10月份營(yíng)業(yè)收入累計(jì)同比為正增長(zhǎng),其中水的生產(chǎn)和供應(yīng)業(yè)、專用設(shè)備制造業(yè)、計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)、黑色金屬礦采選業(yè)、廢棄資源綜合利用業(yè)5個(gè)行業(yè)累計(jì)增幅超過(guò)了5%,廢棄資源綜合利用業(yè)累計(jì)增幅為10.5%,居首位。而2019年有21個(gè)大類工業(yè)行業(yè)1月~10月份營(yíng)業(yè)收入累計(jì)同比超過(guò)5%,其中金屬制品/機(jī)械和設(shè)備修理業(yè)、非金屬礦物制品業(yè)、黑色金屬礦采選業(yè)、燃?xì)馍a(chǎn)和供應(yīng)業(yè)、其他采礦業(yè)、開(kāi)采專業(yè)及輔助性活動(dòng)6個(gè)行業(yè)的累計(jì)增幅超過(guò)了11%。

上述情況表明,2020年?duì)I業(yè)收入下降的大類工業(yè)行業(yè)數(shù)量多于2019年,對(duì)應(yīng)著營(yíng)業(yè)收入增長(zhǎng)的大類工業(yè)行業(yè)數(shù)量少于2019年;同時(shí),2020年?duì)I業(yè)收入下降行業(yè)的下降幅度亦超出2019年,而2020年?duì)I業(yè)收入增長(zhǎng)行業(yè)的增長(zhǎng)幅度亦不及2019年。總體來(lái)看,2020年工業(yè)收入的行業(yè)增長(zhǎng)結(jié)構(gòu)要遜于2019年。

煤炭、石油、天然氣相關(guān)工業(yè)行業(yè)營(yíng)業(yè)收入減量規(guī)模較大

從營(yíng)業(yè)收入的下降規(guī)???,41個(gè)大類行業(yè)中,石油/煤炭及其他燃料加工業(yè)等7個(gè)大類工業(yè)行業(yè)營(yíng)業(yè)收入減少量超過(guò)了1000億元,這7個(gè)行業(yè)營(yíng)業(yè)收入累計(jì)減量規(guī)模為16644億元,是工業(yè)收入減量規(guī)模的3.3倍。這7個(gè)行業(yè)中,石油/煤炭及其他燃料加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)屬于傳統(tǒng)的化工行業(yè),煤炭開(kāi)采和洗選業(yè)、石油和天然氣開(kāi)采業(yè)屬于采礦業(yè),紡織業(yè)、紡織服裝/服飾業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)屬于居民消費(fèi)品生產(chǎn)行業(yè)。即與煤炭、石油、天然氣相關(guān)的工業(yè)行業(yè)及服裝類行業(yè)的營(yíng)業(yè)收入減量規(guī)模較大。

從營(yíng)業(yè)收入減量規(guī)模排序角度看,石油/煤炭及其他燃料加工業(yè)營(yíng)業(yè)收入累計(jì)減量5432.72億元,減量規(guī)模居于首位;其次是化學(xué)原料和化學(xué)制品制造業(yè),累計(jì)減量3071.84億元。這2個(gè)行業(yè)合計(jì)減量8504.56億元,已經(jīng)超過(guò)了工業(yè)收入的減量規(guī)模。因此,如果從大類工業(yè)行業(yè)的角度看,石油/煤炭及其他燃料加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)是拖累工業(yè)收入增長(zhǎng)的主要因素。

較好的鋼鐵需求支持2020年工業(yè)收入降幅收窄

2020年1月~10月份有16個(gè)大類工業(yè)行業(yè)營(yíng)業(yè)收入累計(jì)實(shí)現(xiàn)同比增長(zhǎng),這16個(gè)行業(yè)的增量合計(jì)值為17084億元。其中,增量規(guī)模最大的是計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè),增量為6370億元,占這16個(gè)行業(yè)增量合計(jì)值的比重為37.29%。同時(shí),該行業(yè)營(yíng)業(yè)收入累計(jì)增幅7.2%,高于去年同期2.5個(gè)百分點(diǎn),鑒于該行業(yè)出口交貨值累計(jì)同比增長(zhǎng)4.3%,增速較去年同期提高2.7個(gè)百分點(diǎn)。由此可判定該行業(yè)營(yíng)業(yè)收入的增長(zhǎng)是國(guó)內(nèi)外需求共同拉動(dòng)的結(jié)果,從而使得該行業(yè)2020年?duì)I業(yè)收入增速高于去年同期,為整個(gè)工業(yè)收入累計(jì)降幅的逐月收窄做出了巨大的貢獻(xiàn)。

這16個(gè)大類工業(yè)行業(yè)中,電氣機(jī)械和器材制造業(yè)、有色金屬冶煉和壓延加工業(yè)、汽車制造業(yè)、專用設(shè)備制造業(yè)、黑色金屬冶煉和壓延加工業(yè)5個(gè)行業(yè)的營(yíng)業(yè)收入增量超過(guò)了1000億元,但低于2000億元。其中,黑色金屬冶煉和壓延加工業(yè)營(yíng)業(yè)收入增量1642.35億元,增量規(guī)模排名第2位,表明2020年鋼鐵需求較好,拉動(dòng)了鋼鐵生產(chǎn)與收入的增長(zhǎng),并支持了工業(yè)收入降幅的收窄。

制造用鋼需求增長(zhǎng)

鋼鐵行業(yè)的下游需求增長(zhǎng)不僅與建筑用鋼需求增長(zhǎng)相關(guān)聯(lián),而且與制造用鋼需求增長(zhǎng)相關(guān)聯(lián)。如在16個(gè)營(yíng)業(yè)收入增長(zhǎng)的大類工業(yè)行業(yè)中,儀器儀表制造業(yè)、通用設(shè)備制造業(yè)、電氣機(jī)械和器材制造業(yè)、汽車制造業(yè)、專用設(shè)備制造業(yè)5個(gè)行業(yè)是典型的下游用鋼行業(yè),這5個(gè)行業(yè)2020年1月~10月份營(yíng)業(yè)收入累計(jì)增量合計(jì)值為4528億元,推算出的合計(jì)增速為2.6%。而2019年這5個(gè)行業(yè)的營(yíng)業(yè)收入增量合計(jì)值為3668億元,推算出的合計(jì)增速為2.1%。這5個(gè)用鋼行業(yè)的2020年?duì)I業(yè)收入累計(jì)增量及增幅均高于2019年,表明制造用鋼需求在2020年出現(xiàn)了實(shí)實(shí)在在的增長(zhǎng)。

工業(yè)品出廠價(jià)格指數(shù)(PPI)對(duì)工業(yè)收入增減的影響

影響工業(yè)收入增速高低有3個(gè)主要直接因素:一是工業(yè)品銷售價(jià)格增速的高低,二是工業(yè)品產(chǎn)量增速的高低,三是工業(yè)品結(jié)構(gòu)的優(yōu)化與升級(jí)。工業(yè)品銷售價(jià)格通常參照工業(yè)品出廠價(jià)格指數(shù)(PPI指數(shù))。PPI指數(shù)增速、工業(yè)品產(chǎn)量增速與工業(yè)收入增速呈正相關(guān)。產(chǎn)品結(jié)構(gòu)優(yōu)化與升級(jí)是指產(chǎn)業(yè)間的比重結(jié)構(gòu)調(diào)整,如計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)等高端制造業(yè)(產(chǎn)品均價(jià)較高)占工業(yè)收入比重的提升通常會(huì)帶動(dòng)工業(yè)收入更快地增長(zhǎng)。

2020年工業(yè)營(yíng)業(yè)收入下降與價(jià)格下降相關(guān)

近4年各年度1月~10月份工業(yè)收入累計(jì)同比及PPI累計(jì)同比情況見(jiàn)圖3。2017年~2018年的1月~10月份PPI累計(jì)同比均為正值,意味著這2年工業(yè)品出廠價(jià)格的增長(zhǎng)促進(jìn)了工業(yè)收入的增長(zhǎng)。如果工業(yè)收入同比增速大于PPI累計(jì)同比增速,且PPI累計(jì)同比增速占工業(yè)收入同比增速的比值越小,通常表明本年度PPI增長(zhǎng)對(duì)工業(yè)收入增長(zhǎng)的影響作用相對(duì)偏弱。如2017年1月~10月份PPI累計(jì)增速與工業(yè)收入累計(jì)增速的比值為52.42%,2018年這一比值為41.49%,表明2017年工業(yè)品價(jià)格上漲對(duì)工業(yè)收入的影響效果要強(qiáng)于2018年。2018年工業(yè)收入的增長(zhǎng)一方面與PPI指數(shù)上漲相關(guān)聯(lián),另一方面與工業(yè)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化相關(guān)聯(lián),突出表現(xiàn)是2018年金屬制品業(yè)、醫(yī)藥制造業(yè)、專用設(shè)備制造業(yè)收入增量占比均超過(guò)了3%。綜上所述,影響2017年工業(yè)收入增速大幅回升的關(guān)鍵因素是工業(yè)品出廠價(jià)格的大幅提高;影響2018年工業(yè)收入快速增長(zhǎng)的關(guān)鍵因素是工業(yè)品出廠價(jià)格的持續(xù)提高和工業(yè)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化。

2019年1月~10月份,工業(yè)收入累計(jì)同比增長(zhǎng)4.2%,較2018年同期回落5.2個(gè)百分點(diǎn)。同期PPI累計(jì)同比下降0.2%,其中生產(chǎn)資料PPI同比下降0.5%,生活資料PPI同比增長(zhǎng)0.8%,即2020年P(guān)PI指數(shù)的下降主要源于生產(chǎn)資料PPI指數(shù)的下降。據(jù)此推斷,2019年工業(yè)收入增速的回落與PPI指數(shù)負(fù)增長(zhǎng)有一定的關(guān)聯(lián),2019年工業(yè)收入的增長(zhǎng),更多與綜合產(chǎn)量的提升及行業(yè)結(jié)構(gòu)的優(yōu)化相關(guān)聯(lián)。

2020年1月~10月份PPI累計(jì)同比為下降2%,超出工業(yè)收入降幅1.4個(gè)百分點(diǎn)。其中,生產(chǎn)資料PPI累計(jì)同比下降3%,生活資料PPI同比增長(zhǎng)0.6%,即2020年P(guān)PI指數(shù)的下降主要源于生產(chǎn)資料PPI指數(shù)的大幅下降。據(jù)此推斷,2020年工業(yè)營(yíng)業(yè)收入累計(jì)同比下降0.6%,與工業(yè)品出廠價(jià)格的下降有很大的關(guān)系,特別是生產(chǎn)資料出廠價(jià)格的下降。如果生產(chǎn)資料PPI累計(jì)同比保持“0”增長(zhǎng),理論上講2020年前10個(gè)月的工業(yè)收入應(yīng)為正增長(zhǎng)。

5個(gè)典型下游用鋼行業(yè)營(yíng)業(yè)收入增速高于2019年同期

本文對(duì)各大類工業(yè)行業(yè)1月~10月份各月PPI指標(biāo)進(jìn)行了平均。如果某大類工業(yè)行業(yè)營(yíng)業(yè)收入同比下降,但PPI平均值同比增長(zhǎng),則可判定該大類行業(yè)營(yíng)業(yè)收入的下降主要由銷量下降所引起。比如,文教/工美/體育和娛樂(lè)用品制造業(yè)2020年?duì)I業(yè)收入同比減少633.51億元,降幅為6.1%,但其PPI指數(shù)平均值同比增長(zhǎng)3.51%,則該行業(yè)營(yíng)業(yè)收入的下降主要源于銷量的下降,表明該行業(yè)受疫情沖擊,居民對(duì)該行業(yè)產(chǎn)品的消費(fèi)及對(duì)外出口量均出現(xiàn)了不同程度的下降。如果某大類工業(yè)行業(yè)營(yíng)業(yè)收入同比與PPI平均值同比均為下降,當(dāng)PPI平均值降幅大于營(yíng)業(yè)收入降幅時(shí),則可判定該大類行業(yè)營(yíng)業(yè)收入的下降主要受銷量下降及價(jià)格下降共同影響。

鑒于41個(gè)大類工業(yè)行業(yè)的營(yíng)業(yè)收入規(guī)模存在巨大差異,如其他采礦業(yè)等行業(yè)營(yíng)業(yè)收入規(guī)模占整個(gè)工業(yè)營(yíng)業(yè)收入規(guī)模的比重不足1%,個(gè)別行業(yè)甚至不足0.2%,此類小規(guī)模行業(yè)營(yíng)業(yè)收入的增減對(duì)整個(gè)工業(yè)收入的增減影響較弱。本文僅對(duì)25個(gè)營(yíng)業(yè)收入占比超過(guò)1%的行業(yè)(以2019年全年?duì)I業(yè)收入數(shù)據(jù)為依據(jù))的PPI指數(shù)變化與營(yíng)業(yè)收入的關(guān)聯(lián)性進(jìn)行分析。

2020年25個(gè)營(yíng)業(yè)收入占比較高的大類工業(yè)行業(yè)中,僅有農(nóng)副食品加工業(yè)、煙草制品業(yè)、醫(yī)藥制造業(yè)、食品制造業(yè)、專用設(shè)備制造業(yè)5個(gè)大類行業(yè)實(shí)現(xiàn)了營(yíng)業(yè)收入、PPI指數(shù)平均值同步增長(zhǎng),其中僅農(nóng)副食品加工業(yè)PPI指數(shù)平均增速(5.57%)超過(guò)了營(yíng)業(yè)收入增速(2.6%),表明農(nóng)副食品加工業(yè)營(yíng)業(yè)收入的增長(zhǎng)完全由出廠產(chǎn)品價(jià)格增長(zhǎng)所拉動(dòng)。其他4個(gè)行業(yè)PPI指數(shù)平均增速均低于營(yíng)業(yè)收入增速,表明這些行業(yè)營(yíng)業(yè)收入的增長(zhǎng)主要由價(jià)格增長(zhǎng)與銷量增長(zhǎng)共同拉動(dòng)。但專用設(shè)備制造業(yè)營(yíng)業(yè)收入累計(jì)增長(zhǎng)6.3%,而PPI指數(shù)平均增速僅為0.04%,二者差距明顯,可判定專用設(shè)備制造業(yè)營(yíng)業(yè)收入的增長(zhǎng)主要由銷量及產(chǎn)量增長(zhǎng)所拉動(dòng)。專用設(shè)備制造業(yè)是典型的下游用鋼行業(yè),該行業(yè)營(yíng)業(yè)收入增長(zhǎng)方式表明該行業(yè)對(duì)鋼鐵需求明顯出現(xiàn)增長(zhǎng)。

2020年25個(gè)營(yíng)業(yè)收入占比較高的行業(yè)中,通用設(shè)備制造業(yè)、有色金屬冶煉和壓延加工業(yè)、汽車制造業(yè)、計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)、電力/熱力生產(chǎn)和供應(yīng)業(yè)、電氣機(jī)械和器材制造業(yè)、黑色金屬冶煉和壓延加工業(yè)7個(gè)行業(yè)營(yíng)業(yè)收入累計(jì)同比正增長(zhǎng),而PPI指數(shù)平均值呈同比下降趨勢(shì),表明這7個(gè)行業(yè)營(yíng)業(yè)收入的增長(zhǎng)主要由銷量及產(chǎn)量增長(zhǎng)所拉動(dòng)。其中計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)、黑色金屬冶煉和壓延加工業(yè)的營(yíng)業(yè)收入同比增速與PPI指數(shù)平均值的差值較大,如計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)營(yíng)業(yè)收入累計(jì)同比增長(zhǎng)7.2%,而PPI指數(shù)平均值為同比下降1.39%,二者相差8.59個(gè)百分點(diǎn),由于營(yíng)業(yè)收入增速遠(yuǎn)大于PPI指數(shù)平均值的絕對(duì)值,說(shuō)明計(jì)算機(jī)/通信和其他電子設(shè)備制造業(yè)出廠價(jià)格的下降對(duì)營(yíng)業(yè)收入的影響較弱,該行業(yè)營(yíng)業(yè)收入的大幅增長(zhǎng)更多由綜合產(chǎn)量增長(zhǎng)及銷量增長(zhǎng)所拉動(dòng);黑色金屬冶煉和壓延加工業(yè)營(yíng)業(yè)收入累計(jì)同比增長(zhǎng)2.9%,而PPI指數(shù)平均值為同比下降3.13%,二者相差6.03個(gè)百分點(diǎn),由于PPI指數(shù)平均值的絕對(duì)值大于營(yíng)業(yè)收入增速,說(shuō)明黑色金屬冶煉和壓延加工業(yè)出廠價(jià)格的下降對(duì)營(yíng)業(yè)收入的影響較強(qiáng),同時(shí),可推算出黑色金屬冶煉和壓延加工業(yè)的產(chǎn)品銷量增速應(yīng)該在6%以上時(shí)才能彌補(bǔ)出廠價(jià)格下降的缺口。黑色金屬冶煉和壓延加工業(yè)產(chǎn)品銷量的大幅增長(zhǎng),表明2020年鋼鐵需求較為旺盛。

2020年25個(gè)營(yíng)業(yè)收入占比較高的大類工業(yè)行業(yè)中,鐵路/船舶/航空航天和其他運(yùn)輸設(shè)備制造業(yè)、酒/飲料和精制茶制造業(yè)、文教/工美/體育和娛樂(lè)用品制造業(yè)3個(gè)行業(yè)營(yíng)業(yè)收入累計(jì)同比為下降,而PPI指數(shù)平均值為同比增長(zhǎng),這表明這3個(gè)行業(yè)營(yíng)業(yè)收入的下降主要由銷量下降所帶動(dòng),而且產(chǎn)品出廠價(jià)格的增長(zhǎng)沒(méi)能彌補(bǔ)銷量下降的缺口。其中,文教/工美/體育和娛樂(lè)用品制造業(yè)的營(yíng)業(yè)收入降幅與PPI指數(shù)平均值的差值較大,該行業(yè)營(yíng)業(yè)收入累計(jì)同比下降6.1%,而PPI指數(shù)平均值為同比增長(zhǎng)3.51%,二者相差9.61個(gè)百分點(diǎn)。由于營(yíng)業(yè)收入降幅的絕對(duì)值遠(yuǎn)大于PPI指數(shù)平均值,說(shuō)明文教/工美/體育和娛樂(lè)用品制造業(yè)銷量下降對(duì)營(yíng)業(yè)收入的影響較強(qiáng),本文推算該行業(yè)產(chǎn)品銷量下降了9%左右,表明該行業(yè)在2020年受疫情影響,遭遇了需求大幅下降的困境。

2020年25個(gè)營(yíng)業(yè)收入占比較高的行業(yè)中,金屬制品業(yè)、石油/煤炭及其他燃料加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、煤炭開(kāi)采和洗選業(yè)、紡織業(yè)、造紙和紙制品業(yè)、橡膠和塑料制品業(yè)、非金屬礦物制品業(yè)、紡織服裝/服飾業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)10個(gè)行業(yè)營(yíng)業(yè)收入累計(jì)同比增速、PPI指數(shù)平均值為同步下降。這其中化學(xué)原料和化學(xué)制品制造業(yè)、非金屬礦物制品業(yè)、石油/煤炭及其他燃料加工業(yè)3個(gè)行業(yè)的營(yíng)業(yè)收入降幅小于PPI指數(shù)平均值降幅,且二者差值不足1%,表明這3個(gè)行業(yè)營(yíng)業(yè)收入的下降主要由價(jià)格下降所拉動(dòng)。其他7個(gè)行業(yè)營(yíng)業(yè)收入降幅大于PPI指數(shù)平均值降幅,說(shuō)明這7個(gè)行業(yè)營(yíng)業(yè)收入的下降是產(chǎn)品出廠價(jià)格下降和產(chǎn)品銷量下降共同作用的結(jié)果。其中,紡織服裝/服飾業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)的營(yíng)業(yè)收入降幅與PPI指數(shù)平均值降幅的差值均超過(guò)了11%,且PPI指數(shù)平均值降幅僅為1%左右,說(shuō)明這2個(gè)行業(yè)營(yíng)業(yè)收入的下降主要源于產(chǎn)品銷量的下降,亦表明這2個(gè)生活消費(fèi)品生產(chǎn)行業(yè)在2020年遭遇了需求大幅下降的困境,其實(shí)質(zhì)是疫情影響了居民的非生活必需品消費(fèi)需求從而導(dǎo)致這2個(gè)行業(yè)產(chǎn)品銷量及產(chǎn)量的下降。

綜上所述,與煤炭、石油、天然氣相關(guān)的工業(yè)行業(yè)及服裝類行業(yè)的營(yíng)業(yè)收入減量規(guī)模較大,拖累工業(yè)收入增長(zhǎng);儀器儀表制造業(yè)、通用設(shè)備制造、電氣機(jī)械和器材制造業(yè)、汽車制造業(yè)、專用設(shè)備制造業(yè)等5個(gè)典型下游用鋼行業(yè)營(yíng)業(yè)收入增速高于2019年同期,同時(shí)黑色金屬冶煉和壓延加工業(yè)營(yíng)業(yè)收入增量規(guī)模排名第2位,表明整個(gè)鋼鐵產(chǎn)業(yè)鏈條對(duì)營(yíng)業(yè)收入增長(zhǎng)貢獻(xiàn)巨大;以居民消費(fèi)品生產(chǎn)為主的工業(yè)行業(yè),營(yíng)業(yè)收入普遍呈現(xiàn)下降趨勢(shì),但伴隨著經(jīng)濟(jì)形勢(shì)的好轉(zhuǎn),居民消費(fèi)的恢復(fù),這些行業(yè)2021年?duì)I業(yè)收入會(huì)有較好地增長(zhǎng)。

《中國(guó)冶金報(bào)》(2021年1月6日 02版二版)