中國(guó)鋼鐵工業(yè)協(xié)會(huì)信息統(tǒng)計(jì)部 陳清明

3月份,全國(guó)粗鋼產(chǎn)量為8827萬噸,同比下降7.8%;鋼材產(chǎn)量為12337萬噸,同比增長(zhǎng)0.1%。納入營(yíng)銷月報(bào)的重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)(下稱重點(diǎn)企業(yè))鋼材產(chǎn)量為6587萬噸,同比下降5.2%。重點(diǎn)企業(yè)鋼材銷售量為6607萬噸,同比下降5.9%。產(chǎn)銷增速同比均有所回落,但產(chǎn)銷率回升至100.3%。面對(duì)偏弱的需求環(huán)境,重點(diǎn)企業(yè)一方面積極調(diào)降生產(chǎn)強(qiáng)度,另一方面加大銷售力度,降低鋼材庫(kù)存。

第1季度,全國(guó)粗鋼產(chǎn)量為25655萬噸,同比下降1.9%;鋼材產(chǎn)量為33603萬噸,同比增長(zhǎng)4.4%。粗鋼、鋼材產(chǎn)量增速分化加劇,表明再加工材占比越來越大,而板帶材是再加工的主要品種,因而板帶材占比在不斷提高。重點(diǎn)企業(yè)鋼材產(chǎn)量為18912萬噸,同比下降2%。重點(diǎn)企業(yè)產(chǎn)量增速延續(xù)下降勢(shì)頭,且降幅擴(kuò)大。

板帶材產(chǎn)量有所增加

3月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為6587萬噸,同比減少359萬噸,下降5.2%。產(chǎn)量下降的主要原因是建筑鋼材產(chǎn)品減量。其中,鋼筋產(chǎn)量同比減少288萬噸,下降18.6%;線材減少105萬噸,下降12.7%。板帶材產(chǎn)量有所增加,其中冷軋板、鍍鋅板、中板類產(chǎn)品同比增幅在10%左右。

從國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)來看,第1季度制造業(yè)增加值同比增長(zhǎng)6.4%,增速較2023年第4季度提高1.1個(gè)百分點(diǎn)。制造業(yè)回升對(duì)板帶材消費(fèi)拉動(dòng)較為明顯,特別是汽車、家電、造船及風(fēng)電等行業(yè)的回升促進(jìn)了對(duì)冷鍍材、中板等產(chǎn)品的需求。

長(zhǎng)材銷量占比較2月份回升

3月份,重點(diǎn)企業(yè)銷售鋼材6607萬噸,其中板帶材、長(zhǎng)材、管材、鐵道用材、其他鋼材占比分別為55.48%、41.68%、1.59%、0.51%、0.74%。第1季度,板帶材銷量占比上升近3個(gè)百分點(diǎn),長(zhǎng)材相應(yīng)減少約3個(gè)百分點(diǎn)。

3月份,重點(diǎn)企業(yè)銷售品種中,線棒材(鋼筋、盤條,后同)占比為31.1%,熱軋卷板(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶,后同)占比為29.5%,中厚板(特厚板、厚板、中板,后同)占比為12.6%。其中,長(zhǎng)材銷量占比較2月份回升。

從品種細(xì)分環(huán)比看,鋼筋、盤條、棒材占比分別回升3個(gè)百分點(diǎn)、 1.7個(gè)百分點(diǎn)、1.1個(gè)百分點(diǎn);中厚寬鋼帶、中板分別下降1.9個(gè)百分點(diǎn)、0.8個(gè)百分點(diǎn);冷軋薄寬鋼帶下降0.5個(gè)百分點(diǎn)。

近期,鋼材品種結(jié)構(gòu)月度變化較大,長(zhǎng)材、板帶材占比交替上升,反映出當(dāng)前市場(chǎng)需求短期波動(dòng)性偏大,市場(chǎng)仍不夠穩(wěn)固。但與去年同期對(duì)比,板材增、長(zhǎng)材降的趨勢(shì)沒有改變。

熱軋卷板出口量占比為最高

3月份,重點(diǎn)企業(yè)出口鋼材278.4萬噸,出口比例約為4.21%。其中,板帶材、長(zhǎng)材、管材、鐵道用材、其他鋼材分別出口194.2萬噸、58萬噸、13萬噸、3.9萬噸、9.2萬噸,占比分別為69.77%、20.83%、4.67%、1.4%、3.32%。

3月份,重點(diǎn)企業(yè)出口量較高的品種為熱軋卷板、中厚板、型鋼產(chǎn)品,分別為89.8萬噸、43.5萬噸、35.1萬噸,出口在其各自銷量中占比分別為4.6%、5.2%、5%。

從出口結(jié)構(gòu)對(duì)比看,3月份熱軋卷板出口量占比在重點(diǎn)企業(yè)和全國(guó)海關(guān)統(tǒng)計(jì)中均為最高。

第1季度,重點(diǎn)企業(yè)累計(jì)出口811.5萬噸,同比增加72.1萬噸,增長(zhǎng)9.8%。其中,熱軋卷板累計(jì)出口272.7萬噸,同比增長(zhǎng)50.3%;型鋼出口101.7萬噸,同比增長(zhǎng)18.6%。

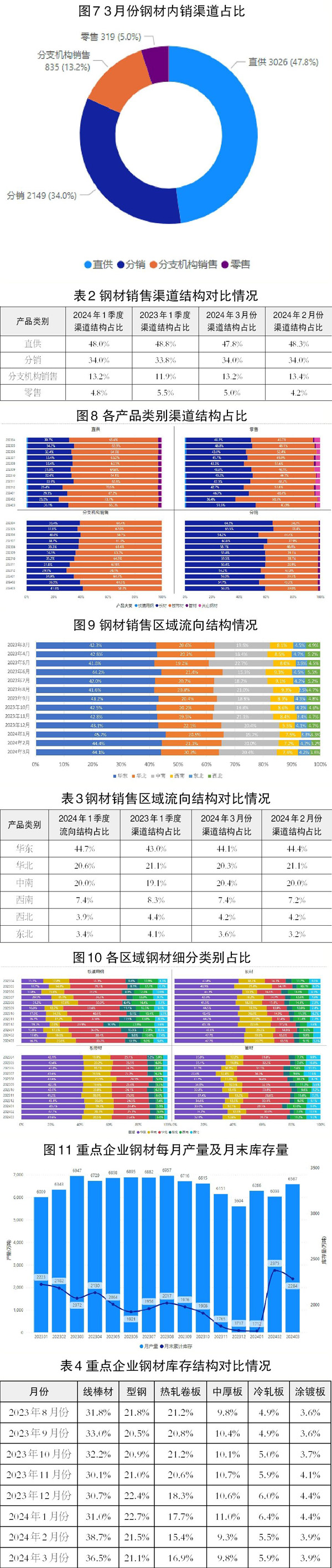

重點(diǎn)企業(yè)鋼材內(nèi)銷占比為95.79%

3月份,重點(diǎn)企業(yè)內(nèi)銷鋼材量為6329萬噸,內(nèi)銷占比為95.79%。其中,直供、分銷、分支機(jī)構(gòu)銷售、零售分別為47.8%、34%、13.4%、4.2%。

對(duì)比渠道占比情況,3月份通過直供、分支機(jī)構(gòu)銷售占比分別下滑0.5個(gè)百分點(diǎn)、 0.2個(gè)百分點(diǎn),通過零售銷售占比增加0.8個(gè)百分點(diǎn),通過分銷占比保持穩(wěn)定。

在通過直供及分支機(jī)構(gòu)銷售上,板帶材銷售占比多數(shù)月份超過60%;而通過分銷中,長(zhǎng)材占比在60%左右;通過零售銷售中,長(zhǎng)材、板帶材占比基本相當(dāng)。

從月度各個(gè)產(chǎn)品類別渠道占比來看,鐵道用材通過直供銷售的占比超過70%,管材通過直供銷售的占比超過60%,板帶材通過直供銷售的占比超過50%;通過分銷方面,長(zhǎng)材占比最高,接近50%,其次分別為管材、板帶材。

鋼材內(nèi)銷流向結(jié)構(gòu)情況

3月份,鋼材內(nèi)銷的區(qū)域流入量方面,華東地區(qū)流入量占比為44.1%,華北地區(qū)流入量占比為20.3%,中南地區(qū)流入量占比為20.4%,西南地區(qū)流入量占比為7.4%,東北地區(qū)流入量占比為4.2%、西北地區(qū)流入量占比為3.6%。華東地區(qū)、華北地區(qū)、中南地區(qū)3個(gè)地區(qū)合計(jì)占比為84.8%,環(huán)比減少0.6個(gè)百分點(diǎn)。

從流向同比數(shù)據(jù)看,3月份,華東地區(qū)、華北地區(qū)流入量占比分別下降0.3個(gè)百分點(diǎn)、0.8個(gè)百分點(diǎn),中南地區(qū)、西北地區(qū)流入量占比均上升0.4個(gè)百分點(diǎn)。

從流入品種結(jié)構(gòu)看,3月份,華北地區(qū)鐵道用材流入量占比較高;華東地區(qū)長(zhǎng)材、板帶材占比最高;華東地區(qū)、華北地區(qū)管材流入量占比基本相當(dāng)。

從細(xì)分品種看,3月份,西北地區(qū)、西南地區(qū)流入的主要為線棒材,占比分別為57.9%、41.4%;華北地區(qū)、東北地區(qū)熱軋卷板流入量占比分別為47.6%、34.7%;華東地區(qū)、中南地區(qū)的線棒材、熱軋板材相對(duì)均衡。

華東地區(qū)流入品種占比較大的為線棒材、熱軋卷板、中厚板等產(chǎn)品。中南地區(qū)流入量占比較大的品種也是線棒材、熱軋卷板及中厚板。華北地區(qū)入流量最大的為熱軋卷板,占比接近50%。東北地區(qū)線棒材流入量占比繼續(xù)上升。西南地區(qū)流入主要品種為線棒材,但占比較前期下降,熱軋卷板占比相應(yīng)提升。線棒材是流入西北地區(qū)的最主要品種。

去庫(kù)進(jìn)程仍較緩慢

3月份末,重點(diǎn)企業(yè)庫(kù)存量為2284萬噸,較2月末減少91萬噸,下降約3.8%,庫(kù)存較前期高位回落,其中線棒材減少84萬噸,型鋼減少30萬噸。

從庫(kù)存結(jié)構(gòu)看,線棒材庫(kù)存占比下降2.2個(gè)百分點(diǎn),其他品種結(jié)構(gòu)占比變化不大。

從中國(guó)鋼鐵工業(yè)協(xié)會(huì)監(jiān)測(cè)的鋼材社會(huì)庫(kù)存看,3月末五大鋼材品種社會(huì)庫(kù)存共計(jì)1374萬噸,較2月末微增7萬噸,上升0.7%,去庫(kù)進(jìn)程仍較緩慢。

面對(duì)當(dāng)前有效需求不足的環(huán)境,企業(yè)仍需加強(qiáng)自律控產(chǎn),盡快降低庫(kù)存,尤其是區(qū)域性的龍頭企業(yè)要帶頭發(fā)揮市場(chǎng)主體地位作用,切實(shí)做到按需生產(chǎn),共同維護(hù)鋼材市場(chǎng)穩(wěn)定。

《中國(guó)冶金報(bào)》(2024年05月15日 07版七版)