中國鋼鐵工業(yè)協(xié)會

5月份,下游有效需求恢復(fù)啟動,供需矛盾有所緩解,國內(nèi)鋼材市場價格止跌企穩(wěn),震蕩運(yùn)行,環(huán)比4月末有小幅回升。進(jìn)入6月份以來,供需矛盾加劇,鋼材價格出現(xiàn)小幅下跌。

國內(nèi)鋼材價格指數(shù)持續(xù)回升

據(jù)中國鋼鐵工業(yè)協(xié)會監(jiān)測,5月份中國鋼材價格指數(shù)(CSPI)平均值為107.02點(diǎn),環(huán)比上升1.25點(diǎn),升幅為1.18%、同比下降1.80點(diǎn),降幅為1.65%。其中,CSPI長材指數(shù)平均值為110.59點(diǎn),同比上升2.96點(diǎn),升幅為2.75%;板材指數(shù)平均值為104.69點(diǎn),同比上升0.30點(diǎn),升幅為0.28%。

截至5月末,CSPI為107.03點(diǎn),環(huán)比回升0.25點(diǎn),升幅為0.23%;比上年末下降5.87點(diǎn),降幅為5.20%;同比回升0.14點(diǎn),升幅為0.13%。

1月—5月份,CSPI平均值為108.73點(diǎn),同比下降5.28點(diǎn),降幅為4.63%。

長材價格持續(xù)回升、板材價格小幅下降。

截至5月末,CSPI長材指數(shù)為110.91點(diǎn),環(huán)比上升1.51點(diǎn),升幅為1.38%;CSPI板材指數(shù)為104.51點(diǎn),環(huán)比下降0.47點(diǎn),降幅為0.45%。與上年同期相比,CSPI長材、板材指數(shù)分別上升1.21點(diǎn)、下降3.09點(diǎn),升幅為1.10%、降幅為2.87%。

1月—5月份,CSPI長材指數(shù)平均值為111.32點(diǎn),同比下降7.18點(diǎn),降幅為6.06%;板材指數(shù)平均值為107.32點(diǎn),同比下降6.95點(diǎn),降幅為6.08%。

中厚板和冷軋薄板價格環(huán)比降幅較小。

5月末,鋼協(xié)監(jiān)測的8大鋼材品種中,長材價格環(huán)比持續(xù)上升,板材和管材價格均有所下降。其中,高線、螺紋鋼和角鋼價格分別上升73元/噸、69元/噸和16元/噸,中厚板和冷軋薄板價格環(huán)比降幅較小,分別下降2元/噸和7元/噸,冷軋薄板和鍍鋅板降幅分別為80元/噸和36元/噸,熱軋無縫管價格下降6元/噸。

鋼材價格環(huán)比4月末有小幅上漲。

1月—3月份,國內(nèi)鋼材綜合價格指數(shù)走勢持續(xù)下降。4月份以來,市場交易恢復(fù),鋼價穩(wěn)中有升,粗鋼產(chǎn)量和鋼材社會庫存反彈回升,鋼材價格總體呈穩(wěn)中有升趨勢。5月份,鋼材價格震蕩運(yùn)行,價格環(huán)比4月末有小幅上漲。進(jìn)入6月份,鋼材價格指數(shù)持續(xù)下降。

6大地區(qū)鋼材價格指數(shù)環(huán)比均持續(xù)上升。

5月末,CSPI全國6大地區(qū)鋼材價格指數(shù)環(huán)比均持續(xù)上升。其中,華北地區(qū)、東北地區(qū)、華東地區(qū)、西南地區(qū)和西北地區(qū)5月末指數(shù)比4月末分別上升0.08%、0.58%、0.35%、0.63%和0.25%;中南地區(qū)指數(shù)小幅下降,降幅為0.28%。

5月末,西部(陜晉川甘論壇)螺紋鋼價格指數(shù)為3810元/噸,環(huán)比4月末上漲96元/噸,漲幅為2.58%。

國內(nèi)市場鋼材價格變化因素分析

制造業(yè)和基建投資有所下降,房地產(chǎn)投資降幅擴(kuò)大。

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1月—5月份,全國固定資產(chǎn)投資(不含農(nóng)戶)同比增長4.0%,增速較1月—4月份放緩0.2個百分點(diǎn)。基礎(chǔ)設(shè)施投資同比增長5.7%,增速下降0.3個百分點(diǎn)。制造業(yè)投資同比增長9.6%,增速下降0.1個百分點(diǎn)。房地產(chǎn)開發(fā)投資同比下降10.1%,環(huán)比下降0.3個百分點(diǎn),其中房屋新開工面積下降25.0%,降幅擴(kuò)大0.4個百分點(diǎn)。1月—5月份,全國規(guī)模以上工業(yè)增加值同比實(shí)際增長6.2%。5月份,全國規(guī)模以上工業(yè)增加值環(huán)比增長0.30%。從總體情況看,房地產(chǎn)業(yè)各項指標(biāo)繼續(xù)下降,制造業(yè)和基建穩(wěn)中略降。

粗鋼產(chǎn)量累計小幅下降,表觀消費(fèi)量同比降幅大于粗鋼。

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1月—5月份,全國生鐵、粗鋼和鋼材(含重復(fù)材)產(chǎn)量分別為36113萬噸、43861萬噸和57405萬噸,分別同比下降3.7%、1.4%和增長2.9%;粗鋼平均日產(chǎn)299.6萬噸,環(huán)比增長4.6%。另據(jù)海關(guān)總署發(fā)布的數(shù)據(jù),1月—5月份,全國出口鋼材4466萬噸,同比增長24.7%;進(jìn)口鋼材304萬噸,同比下降2.7%。1月—5月份,全國折合粗鋼表觀消費(fèi)量為39551萬噸,同比減少1503萬噸,同比下降3.7%。

除煉焦煤價格下降外,其他品種價格均有所上升。

從原燃料來看,與4月末相比,除煉焦煤價格有所下降外,其他原燃料品種均有所回升。其中,國產(chǎn)鐵精礦、冶金焦、噴吹煤和廢鋼價格升幅分別為3.56%、3.89%、3.04%和1.12%,煉焦煤價格環(huán)比下降2.24%。

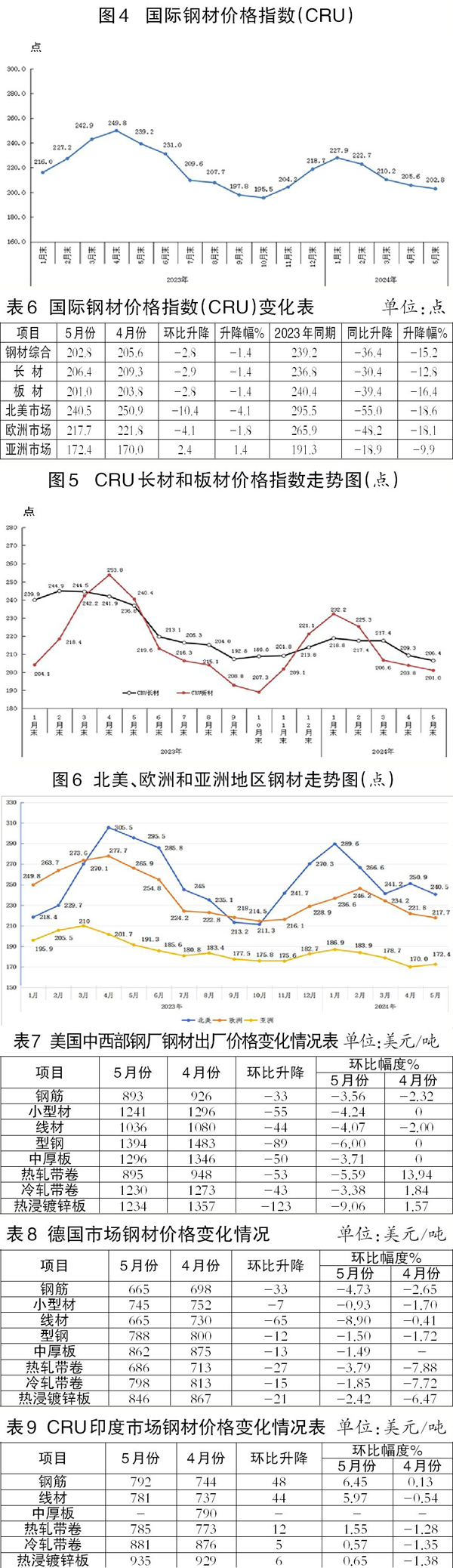

國際市場鋼材價格“四連降”

5月份,CRU國際鋼材價格指數(shù)為202.8點(diǎn),環(huán)比下降2.8點(diǎn),降幅為1.4%,為連續(xù)4個月下降;同比下降36.4點(diǎn),同比降幅為15.2%。

1月—5月份,CRU國際鋼材價格指數(shù)平均值為213.8點(diǎn),同比下降21.2點(diǎn),降幅為9.0%。

長材、板材價格同比均下降。

5月份,CRU長材指數(shù)為206.4點(diǎn),環(huán)比下降2.9點(diǎn),降幅為1.4%;CRU板材指數(shù)為201.0點(diǎn),環(huán)比下降2.8點(diǎn),降幅為1.4%。與去年同期相比,CRU長材指數(shù)下降30.4點(diǎn),降幅為12.8%;CRU板材指數(shù)下降39.4點(diǎn),降幅為16.4%。

1月—5月份,CRU長材指數(shù)平均值為213.9點(diǎn),同比下降27.7點(diǎn),降幅為11.5%;CRU板材指數(shù)平均值為213.8點(diǎn),同比下降18.0點(diǎn),降幅為7.8%。

北美市場

5月份,CRU北美鋼材價格指數(shù)為240.5點(diǎn),環(huán)比下降10.4點(diǎn),降幅為4.1%;美國制造業(yè)PMI(采購經(jīng)理指數(shù))為48.7%,環(huán)比下降0.5個百分點(diǎn)。5月份,美國中西部鋼廠長材價格持續(xù)下降,板材價格由升轉(zhuǎn)降。

歐洲市場

5月份,CRU歐洲鋼材價格指數(shù)為217.7點(diǎn),環(huán)比下降4.1點(diǎn),降幅為1.8%;歐元區(qū)制造業(yè)PMI終值為47.3%,環(huán)比上升1.6個百分點(diǎn)。其中,德國、意大利、法國和西班牙的制造業(yè)PMI分別為45.4%、45.6%、46.4%和54.0%,除意大利價格持續(xù)下降外,其他國家價格環(huán)比由降轉(zhuǎn)升。5月份,德國市場長材、板材價格均持續(xù)下降。

亞洲市場

5月份,CRU亞洲鋼材價格指數(shù)為172.4點(diǎn),比4月份上升2.4點(diǎn),升幅為1.4%,連續(xù)3個月下降后首次回升;日本制造業(yè)PMI為50.4%,環(huán)比上升0.8個百分點(diǎn);韓國制造業(yè)PMI為51.6%,環(huán)比上升2.2個百分點(diǎn);印度制造業(yè)PMI為57.5%,環(huán)比下降1.3個百分點(diǎn);中國制造業(yè)PMI為49.5%,環(huán)比下降0.9個百分點(diǎn)。5月份,印度市場鋼材品種均有所回升。

后期鋼材價格走勢分析

粗鋼產(chǎn)量調(diào)控政策即將落地執(zhí)行。與此同時,南方地區(qū)高溫多雨天氣持續(xù),鋼鐵需求進(jìn)入傳統(tǒng)的消費(fèi)淡季,預(yù)計將維持供需雙弱格局,鋼材價格繼續(xù)波動運(yùn)行。

供給強(qiáng)度有所增加,需求仍然較弱。從供給情況看,6月上旬,重點(diǎn)統(tǒng)計鋼鐵企業(yè)粗鋼日產(chǎn)224.83萬噸,環(huán)比上升3.30%,同比增長0.77%。從需求來看,近期建筑業(yè)施工有關(guān)活動與第1季度相比有所恢復(fù),但與去年同期相比仍相對較弱。

重點(diǎn)企業(yè)鋼材庫存和鋼協(xié)監(jiān)測社會庫存均高于去年同期。從企業(yè)庫存看,6月上旬,重點(diǎn)統(tǒng)計鋼鐵企業(yè)鋼材庫存量約為1608.62萬噸,比上一旬(即5月下旬)增加151.94萬噸、上升10.43%,庫存環(huán)比持續(xù)回升;比5月同旬減少19.32萬噸、下降1.19%;比去年同旬增加約28.19萬噸、上升1.78%,但仍處于歷史同期高位。

從社會庫存看,6月上旬,21個城市5大品種鋼材社會庫存為1053萬噸,環(huán)比減少8萬噸,下降0.8%,庫存持續(xù)下降,且降幅收窄;比今年初增加324萬噸,上升44.4%;比上年同期增加64萬噸,上升6.5%。鋼廠庫存出現(xiàn)回升,社會庫存降幅收窄,仍高于往年同期水平,顯示下游需求有所恢復(fù),但或仍不及去年同期。

后期需要關(guān)注的主要問題:

一是注意把握生產(chǎn)節(jié)奏,繼續(xù)自律控產(chǎn)降庫存。自5月份以來,在鋼價有所反彈、效益稍有回升的情況下,部分鋼鐵企業(yè)增產(chǎn)積極性提高。6月份開始,鋼廠庫存開始有所上升,重點(diǎn)企業(yè)鋼材庫存和鋼協(xié)監(jiān)測社會庫存均高于去年同期,鋼材價格更是出現(xiàn)連續(xù)下降。

鋼鐵企業(yè)應(yīng)繼續(xù)保持戰(zhàn)略定力,堅決按照“三定三不要”的原則,特別是“以效定產(chǎn),不要產(chǎn)生經(jīng)營性失血”原則組織生產(chǎn),主動做到控制產(chǎn)量降低庫存,持續(xù)保持市場穩(wěn)定運(yùn)行。

二是鋼材出口量仍保持高位,國際貿(mào)易風(fēng)險正在加劇。根據(jù)海關(guān)總署統(tǒng)計數(shù)據(jù),5月份,我國出口鋼材963.1萬噸,環(huán)比增加40.7萬噸,增長4.4%;均價為783.7美元/噸,環(huán)比增加6.1美元/噸,增長0.8%。1月—5月份,我國累計出口鋼材4465.5萬噸,同比增加883.7萬噸,增幅24.7%;累計出口均價為788.5美元/噸,同比下降33.4%。1月—5月份,我國折合粗鋼的凈出口量約4310萬噸,同比大幅增長25.7%。出口量大幅增加,出口均價大幅下跌,在此情況下,今年初以來我國遭受貿(mào)易救濟(jì)原審案件明顯增加。隨著貿(mào)易救濟(jì)原審案件的增加,后期我國鋼材出口面臨的風(fēng)險正在累積,需持續(xù)保持關(guān)注。

《中國冶金報》(2024年06月27日 07版七版)