李小川

2024年前三季度,全國生產粗鋼7.68億噸、同比下降3.6%,平均日產280.5萬噸、同比下降4.0%;生產鋼材10.44億噸、同比下降0.1%,平均日產381.2萬噸、同比下降0.5%。納入營銷月報的重點統計鋼鐵企業(yè)(以下簡稱重點企業(yè))生產鋼材5.76億噸,同比下降4.7%;銷售鋼材5.69億噸,同比下降4.4%,降幅較前期略有擴大。前三季度重點企業(yè)產銷率為98.7%,較1月—8月份的98.1%和去年同期的98.4%都略有提升。

9月份,全國生產粗鋼7707萬噸、同比下降6.1%,日產256.9萬噸、環(huán)比增長2.2%;生產鋼材11731萬噸、同比下降2.4%,日產391.0萬噸、環(huán)比增長9.3%。重點企業(yè)生產鋼材6188.9萬噸、同比下降8.1%,銷售鋼材6281.3萬噸、同比下降7.2%。

5大類品種鋼材產量同比“2升3降”

從品種大類來看,前三季度重點企業(yè)生產的5大類品種鋼材中,長材、管材2個大類品種的產量同比下降,分別為11.6%、4.9%;鐵道用鋼材、板帶材和其它鋼材等3個大類品種的產量則同比增長,分別為4.2%、2.8%和6.2%。

前三季度,鋼筋、線材、棒材等建筑用長材產品所占比重依然較大,3個品種在22大類品種中的合計占比達到了37.4%;中厚寬鋼帶、熱軋薄寬鋼帶、熱軋薄板等3個熱軋卷板產品在22大類品種中的合計占比為27.5%,僅次于建筑用長材產品。相比前者在22大類品種中的合計占比較去年降低3個百分點,熱軋卷板產品在22大類品種中的合計占比較去年提升了0.8個百分點,而且中厚寬鋼帶由于自身產量的減少幅度不及鋼筋產量的減少幅度,在22大類品種中的占比由去年的第二上升為第一。和前三季度重點企業(yè)中厚寬鋼帶產量出現同比下降的情況相反,全國中厚寬鋼帶產量出現了2.1%的增長。據此可以認為,帶動前三季度全國中厚寬鋼帶產量增長的主體是非會員企業(yè)。

前三季度,重點企業(yè)生產的22大類品種鋼材中,有13個品種產量同比下降,其中鋼筋、線材、中厚寬鋼帶、大型型鋼、特厚板、焊接鋼管等品種產量大幅下降,帶動了重點企業(yè)鋼材總量同比下降;9個品種產量有所增長,其中中板、熱軋薄寬鋼帶、鍍層板(帶)等品種無論增量還是增幅都相對較大。

在13個產量同比下降的鋼材品種中,鋼筋、線材、中厚寬鋼帶等3個品種產量同比下降居前,其合計下降量達到了3179.8萬噸,是重點企業(yè)鋼材同比下降量的1.1倍,其中僅鋼筋自身的同比下降量就達到了2078.7萬噸,占重點企業(yè)鋼材同比下降量的72.3%。

在9個產量同比有所增長的鋼材品種中,冷軋薄寬鋼帶、中板、熱軋薄寬鋼帶等3個品種同比增量居前,其合計增量為521.3萬噸,占到了9個增長品種合計增量的70.0%,其中僅冷軋薄寬鋼帶自身的同比增量就達到了222.5萬噸,將近9個增長品種合計增量的三分之一。

重點企業(yè)銷售鋼材

同比降幅略小于產量降幅

前三季度,重點企業(yè)銷售鋼材5.69億噸、同比下降4.4%,下降幅度略小于產量的下降幅度,說明重點企業(yè)有在認真執(zhí)行“以銷定產”的行業(yè)自律原則。

從品種角度看,22大類品種鋼材中有13個品種的銷售量出現了同比下降,其中鋼筋、線材、中厚寬鋼帶、大型型鋼、棒材等品種的銷售量大幅下降,帶動重點企業(yè)鋼材銷售總量同比下降;9個品種的銷售量有所增長,其中冷軋薄寬鋼帶、中板、熱軋薄寬鋼帶、鍍層板(帶)等品種無論增量還是增幅,都相對較大。

13個銷售量同比下降的鋼材品種中,鋼筋、線材、中厚寬鋼帶是銷售量同比下降居前的3個品種,合計下降量達到了2954.8萬噸,是重點企業(yè)鋼材同比下降量的1.1倍,其中僅鋼筋自身的下降量就達到了1917.4萬噸,是重點企業(yè)鋼材同比下降量的73.7%。

9個銷售量同比有所增長的鋼材品種中,冷軋薄寬鋼帶、中板、熱軋薄寬鋼帶是銷售量同比增加量居前的3個品種,合計增量為490.2萬噸,占到了9個增長品種合計增量的64.7%,和產量增長量占9個增長品種合計增量的73.7%相比,還差9個百分點。

從品種大類來看,前三季度重點企業(yè)5大類品種鋼材中,長材、管材2個大類品種的銷售量出現了同比下降,分別同比下降10.8%、3.3%;鐵道用鋼材、板帶材和其它鋼材等3個大類品種的銷售量則出現了同比增長,分別同比增長4.2%、0.4%和7.1%。

前三季度,重點企業(yè)銷售的鋼材中,鋼筋、線材、棒材等建筑用長材產品所占比重依然較大,3個品種在22大類品種中的合計占比達到了37.7%;中厚寬鋼帶、熱軋薄寬鋼帶、熱軋薄板等3個熱軋卷板產品在22大類品種中的合計占比為27.6%,僅次于建筑用長材產品。相比前者在22大類品種中的合計占比較去年降低2.7個百分點,熱軋卷板產品在22大類品種中的合計占比較去年提升了0.6個百分點,而且中厚寬鋼帶由于鋼筋銷售量減少幅度太快,在22大類品種中的占比由去年的第二提升到了第一。

以上重點企業(yè)鋼材產銷變化情況表明,在房地產行業(yè)持續(xù)低迷和制造業(yè)走低等因素影響下,國內鋼材的需求增長幅度不及產量增長幅度。這一點在板帶材尤其是熱軋板卷相關產品上表現得更為明顯。

各企業(yè)瞄向海外市場導致鋼材出口量大增

在需求弱于供給的情況下,各企業(yè)不約而同把目光瞄向海外市場,導致鋼材出口量大增。

前三季度,全國出口鋼材8071.1萬噸,同比增加1410.6萬噸、增長21.2%;重點企業(yè)出口鋼材2659.1萬噸,同比增加366.2萬噸、增長13.8%,出口量占銷售總量的比重持續(xù)上升。重點企業(yè)鋼材出口量、出口增量分別占全國鋼材出口量、出口增量的32.9%、26.0%,重點企業(yè)鋼材出口增速比全國鋼材出口增速小7.4個百分點,說明今年初以來國內鋼材出口的主體不是鋼鐵生產企業(yè),而是鋼鐵貿易企業(yè)。

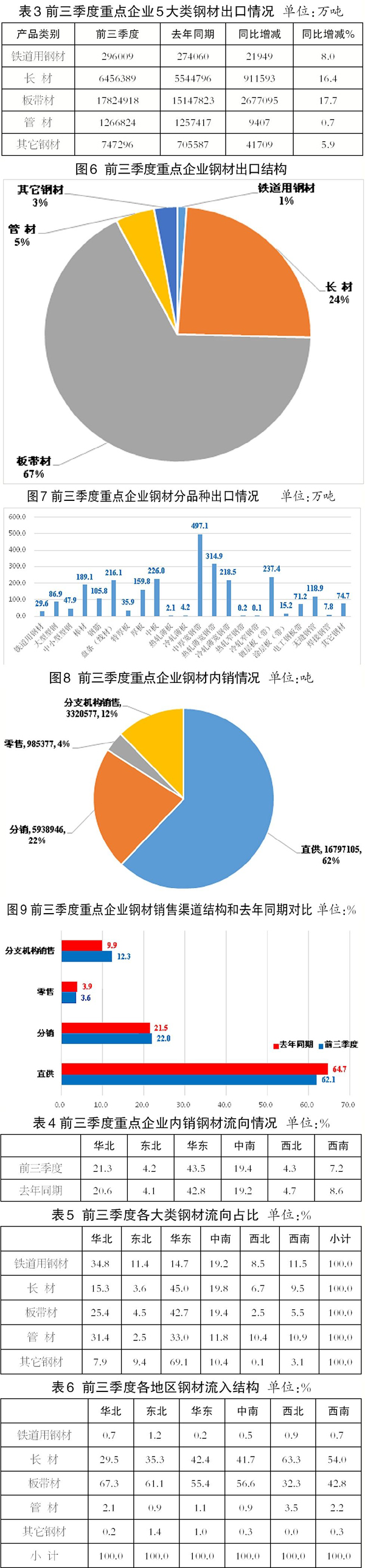

分品種看,前三季度重點企業(yè)出口量較多的品種是板帶材、長材,分別出口1782.5 萬噸、645.6萬噸,同比增長17.7%、16.4%,在重點企業(yè)鋼材出口總量中的比重分別為67.0%、24.3%,分別比去年同期提升1個百分點、0.1個百分點。

板帶材中,出口量較高的品種為中厚寬鋼帶、熱軋薄寬鋼帶和鍍層板(帶),出口量分別為497.1萬噸、314.9萬噸、237.4萬噸,同比分別增長26.6%、20.2%,下降2.9%,合計出口量占板帶材出口總量的58.9%。長材中,出口量較高的品種為盤條(線材)、棒材、鋼筋,出口量分別為216.1萬噸、189.1萬噸、105.8萬噸,同比分別增長11.0%、3.1%、36.3%,3個品種的合計出口量占長材出口總量的79.1%。

板帶材中,出口量同比增加最多的3個品種為中厚寬鋼帶、熱軋薄寬鋼帶和冷軋薄寬鋼帶,出口量分別同比增加132.1萬噸、63.6萬噸和37.7萬噸,同比分別增長26.6%、20.2%和17.3%,合計同比增量為233.3萬噸,占板帶材出口增加量的87.2%,占鋼材出口增加總量的63.7%。長材中,出口量較高的品種為鋼筋、盤條(線材)、大型型鋼,出口量分別為38.3萬噸、23.8萬噸、16.1萬噸,同比分別增長36.3%、11.0%、18.6%,合計同比增量為78.3萬噸,占長材出口增加量的85.9%,占鋼材出口增加總量的21.4%。

從出口結構對比看,前三季度重點企業(yè)熱軋板卷、中厚板、型鋼、線棒材出口結構占比繼續(xù)高于全國海關統計水平,涂鍍產品海關統計占比較高。

廠內鋼材庫存提升風險增加

前三季度,重點企業(yè)內銷鋼材量為2.70億噸,內銷占比為98.8%。其中直供、分銷、分支機構銷售、零售分別62.1%、21.9%、12.3%、3.6%。直供銷售渠道占比超過一半、接近三分之二。

和去年同期相比,前三季度重點企業(yè)直供、零售在內銷中的占比分別下降2.6個、0.3個百分點,分銷、分支機構銷售在內銷中的占比分別提升0.5個、2.4個百分點。這是在財政緊張狀態(tài)下,重大項目相對減少、在建項目進度慢的結果,顯示出隨著市場需求的持續(xù)走弱,終端用戶采購意愿下降,同時經銷商風險偏好也在下降,鋼鐵企業(yè)不得不更多地依賴自身銷售系統來推進鋼材銷售進度,存在一定程度的廠內鋼材庫存提升的風險。

鋼材內銷流向結構情況

華東地區(qū)、華北地區(qū)、中南地區(qū)是主要流入地區(qū)。

前三季度,重點企業(yè)鋼材內銷按照區(qū)域流入量統計,華東地區(qū)、華北地區(qū)、中南地區(qū)是主要流入地區(qū),這3個地區(qū)的鋼材流入合計量占重點企業(yè)內銷鋼材總量的84.2%,比去年同期提升1.6個百分點。

同時,東北地區(qū)的鋼材流入量占重點企業(yè)內銷鋼材總量的比重和去年同期大體持平,西北地區(qū)、西南地區(qū)的鋼材流入量占重點企業(yè)內銷鋼材總量的比重則分別比去年同期下降了0.4個、1.4個百分點。

鐵道用材流入華北地區(qū)的量最多。

從品種鋼材流入地來看,鐵道用材主要流入華北地區(qū)、中南地區(qū)和華東地區(qū),其中流入華北地區(qū)的量最多,占鐵道用材內銷總量的34.8%;長材主要流入華東地區(qū)。中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量最多,占長材內銷總量的45.0%;板帶材、管材主要流入華東地區(qū)。華北地區(qū)和中南地區(qū),其中流入華東地區(qū)的量,分別占板帶材、管材內銷總量的42.7%、33.0%;其它鋼材基本流入華東地區(qū)、中南地區(qū)和東北地區(qū),其中流入華東地區(qū)的量,超過了其它鋼材內銷總量的三分之二,達到69.1%。

從各個地區(qū)流入鋼材的品種結構看,各地區(qū)流入的鋼材品種主要是板帶材和長材,二者流入合計量占流入該地區(qū)鋼材總量的比重之和,都接近或超過了96%,中南地區(qū)甚至達到了98.3%。

從各地區(qū)流入鋼材的細分品種來看,流入華北地區(qū)的品種鋼材主要是中厚寬鋼帶、盤條(線材)和熱軋窄鋼帶,3個品種流入華北地區(qū)的合計量占華北地區(qū)流入鋼材總量的54.2%,其中僅中厚寬鋼帶自身流入華北地區(qū)的量就占華北地區(qū)流入鋼材總量的31.5%,接近三分之一;流入東北地區(qū)的品種鋼材主要是中厚寬鋼帶、鋼筋和盤條(線材),3個品種流入東北地區(qū)的合計量占東北地區(qū)流入鋼材總量的54.2%;流入華東地區(qū)、中南地區(qū)、西北地區(qū)、西南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材),3個品種流入這4個地區(qū)的各自合計量分別占該地區(qū)流入鋼材總量的47.7%、51.7%、73.9%、64.3%。

重點企業(yè)鋼材庫存量同比下降4.2%

截至9月末,重點企業(yè)鋼材庫存量為1900萬噸,比今年初增加191萬噸,上升11.2%;比8月末減少132萬噸,下降6.5%;比去年同期減少84萬噸,下降4.2%。

9月末,重點企業(yè)鋼材庫存量比8月末和去年同期有所減少,主要是9月下旬以來,政府推出一系列提振經濟的宏觀政策,市場信心和終端企業(yè)備貨意愿增強,加大了鋼材采購力度。

但從國內鋼鐵市場整體態(tài)勢看,今年后幾個月鋼鐵產量大幅下降的可能性較小,供應或繼續(xù)保持高位。在需求端,由于相關政策落地、效果顯現還需一定時間,今年后幾個月需求全面好轉的可能性不大。進出口方面,進口或繼續(xù)維持低位,出口則有可能在貿易摩擦增多背景下有所下滑。

整體來看,國內鋼鐵市場供過于求、庫存處于高位的總體局面不會根本扭轉,還需廣大鋼鐵企業(yè)認清行業(yè)供求矛盾的長期性,保持戰(zhàn)略定力,嚴格自律,不盲目高產、擴產,同時加強技術創(chuàng)新和轉型,提升生產效率、降低成本,以應對市場的波動。

《中國冶金報》(2024年11月06日 07版七版)