趙毅

從板塊漲停到集體暴跌,從迭創(chuàng)新高到兩個交易日回吐半個月漲幅,黑色板塊到底經(jīng)歷了什么?筆者以螺紋鋼為例,從政策、需求、利潤角度進行分析。

國內(nèi)政策調(diào)控從嚴

大宗商品價格回到4月份水平

5月10日,螺紋鋼、熱軋卷板、鐵礦石、焦煤等黑色系品種集體漲停。在此之前,黑色產(chǎn)業(yè)鏈已走出跨年上漲行情,且春節(jié)后在河北省唐山市限產(chǎn)等因素影響下,上漲幅度明顯加大。在5月上旬的一段時間里,多品種價格均出現(xiàn)每天創(chuàng)歷史新高的局面。而這一情況不僅出現(xiàn)在黑色系品種,包括有色金屬在內(nèi)的多品種價格均出現(xiàn)連續(xù)大漲。今年初以來,大宗商品價格不斷上漲的影響已經(jīng)在物價上有所體現(xiàn)。4月份,我國CPI(消費者物價指數(shù))同比上漲0.9%,預期上漲1.0%,前值上漲0.4%,較為溫和;PPI(生產(chǎn)價格指數(shù))同比上漲6.8%,預期上漲6.5%,前值上漲4.4%,該漲幅創(chuàng)2017年10月以來最高。對此,政府高層和下屬各部委機關(guān)等均通過不同形式向社會傳達了穩(wěn)經(jīng)濟的態(tài)度。其中,信息最明確、指導性最強的為5月12日和5月19日國務院常務會議所傳達的信息。兩次會議均由李克強總理主持召開,5月12日會議強調(diào)跟蹤分析國內(nèi)外形勢和市場變化,有效應對大宗商品價格過快上漲及其連帶影響,加強貨幣政策與其他政策配合,保持經(jīng)濟平穩(wěn)運行;5月19日會議強調(diào)保障大宗商品供給,遏制其價格不合理上漲,努力防止向居民消費價格傳導。受此影響,黑色板塊各品種價格自5月13日起快速走低,回吐5月中上旬全部漲幅,價格回到4月份水平。

在此之前,已有國家發(fā)改委、商務部、中國鋼鐵工業(yè)協(xié)會、三大商品交易所等不同部門發(fā)聲為大宗商品“降溫”。此次國務院常務會議短時間內(nèi)兩度發(fā)聲,充分傳遞了以下信號:一是國家高層已注意到近期大宗商品的非理性上漲;二是多措并舉已經(jīng)展開,用以加強供需雙向調(diào)節(jié);三是市場監(jiān)管從嚴,嚴查異常交易和惡意炒作;四是表達了政府確保經(jīng)濟平穩(wěn)運行的決心。

整體需求強于往年

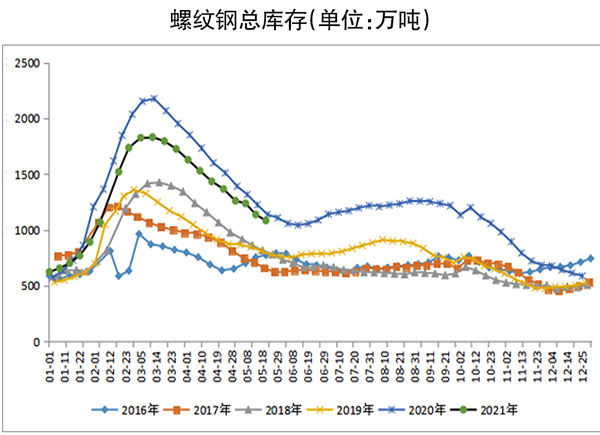

去庫存速度階段性走低

根據(jù)相關(guān)機構(gòu)周度數(shù)據(jù),截至5月20日,螺紋鋼總庫存為1083.54萬噸,周環(huán)比下降54.59萬噸;熱軋卷板總庫存為347.08萬噸,周環(huán)比下降2.52萬噸。螺紋鋼、線材、熱軋卷板、冷軋卷板、中厚板等五大鋼材品種總庫存為2040.71萬噸,周環(huán)比下降72.28萬噸。以季節(jié)性較強的螺紋鋼為例,5月14日~5月20日的去庫存速度較5月7日~5月13日下降近一半,說明庫存消化放緩。即使不排除有偶然性在其中,但筆者認為未來一段時間,隨著各地入夏,雨季來臨,螺紋鋼將經(jīng)歷庫存下降放緩、小幅庫存累積、再次去庫存的過程。

5月14日~5月20日螺紋鋼表觀需求量為425.21萬噸,較5月7日~5月13日下降45.79萬噸。和往年相比,今年表觀需求數(shù)據(jù)較好,大部分時段高于往年同期水平,且整體優(yōu)于經(jīng)濟刺激下復工復產(chǎn)的2020年2月~5月份,充分說明了鋼鐵行業(yè)的經(jīng)濟運行水平已超過新冠肺炎疫情前。且這一情況可從宏觀數(shù)據(jù)中得到佐證。2021年1月~4月份,我國固定資產(chǎn)投資同比增長19.9%,比2019年1月~4月份增長8%,兩年平均增長3.9%;房地產(chǎn)開發(fā)投資增速同比增長21.6%,比2019年1月~4月份增長17.6%,兩年平均增長8.4%。

綜上所述,今年1月~5月份,我國螺紋鋼需求整體好于往年,受入夏后各地區(qū)降雨影響,未來一段時間去庫存速度或受到影響,需求對價格的支撐階段性減弱,且該預期將持續(xù)一段時間。

產(chǎn)業(yè)鏈利潤重新向原材料端流動

鋼材市場韌性仍存

據(jù)相關(guān)機構(gòu)調(diào)研數(shù)據(jù),5月13日~5月19日,河北省唐山市10家樣本鋼廠平均鐵水不含稅成本為3613元/噸,平均鋼坯含稅成本為4527元/噸,周環(huán)比上升297元/噸。以上數(shù)據(jù)說明產(chǎn)業(yè)鏈利潤重新向原材料端流動。

焦炭方面,春節(jié)后價格共下跌8輪,每輪下跌100元/噸,累計跌幅為800元/噸。干熄焦價格自4月中旬開始提漲,目前落地8輪,每輪上調(diào)120元/噸,累計上調(diào)960元/噸;濕熄焦價格前6輪每輪上調(diào)100元/噸,后2輪每輪上調(diào)120元/噸,累計上漲840元/噸。截至目前,春節(jié)后的跌幅已經(jīng)被完全回補,并反映到利潤上。截至5月14日,全國30家獨立焦企平均噸焦盈利742元,周環(huán)比上升135元,周同比上升669元,雖然不及春節(jié)前1000元左右的盈利,但較4月份300元的盈利情況已翻倍。

鐵礦石方面,5月13日,青島港61.5%PB粉車板價為1655元/噸,河北省唐山市66%鐵精粉干基含稅出廠價為1700元/噸,創(chuàng)歷史新高。5月18日,青島港61.5%PB粉價格為1548元/噸,河北省唐山市66%鐵精粉價格為1645元/噸,較歷史高點降幅僅為50元/噸~100元/噸。這說明本輪產(chǎn)業(yè)鏈利潤的流動主要由成材向焦炭回補,而鐵礦石體現(xiàn)了充足的韌性。

綜上所述,5月份以來黑色系行情跌宕起伏,在上漲后逐漸趨于平靜。產(chǎn)業(yè)鏈利潤由成材回補焦炭,螺紋鋼需求在夏季將小幅下滑,成材市場進入降溫期。但在碳達峰、碳中和的主線下,工信部將于6月份起開展鋼鐵去產(chǎn)能“回頭看”工作,相關(guān)部委年度內(nèi)壓減粗鋼產(chǎn)量的主基調(diào)尚未改變,鋼材市場仍有韌性。建議投資者暫做觀望,關(guān)注鋼價大幅下跌后的反彈機會。

《中國冶金報》(2021年5月27日 03版三版)