趙毅

在壓減粗鋼產(chǎn)量的同時,限電成為9月份新的熱點。經(jīng)過“十一”長假,終端需求迎來下半年最重要的時間段。在供給確定性收縮、需求預(yù)期偏弱的情況下,鋼價走向何方?

限產(chǎn)、限電從嚴(yán),壓減粗鋼產(chǎn)量基調(diào)未變

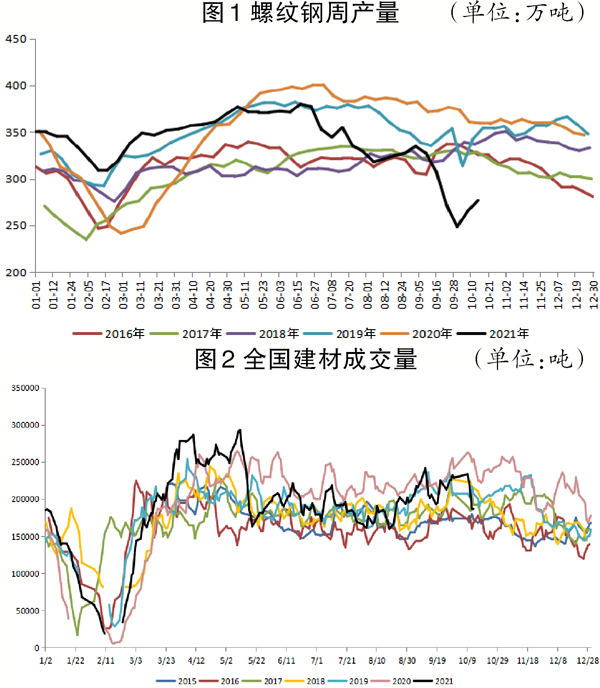

由于煤炭供應(yīng)緊張,導(dǎo)致電力緊缺,多地實行工業(yè)拉閘限電,有些地區(qū)出現(xiàn)限民用電的情況。一方面,限產(chǎn)、限電從嚴(yán),螺紋鋼產(chǎn)量降幅較大,電弧爐生產(chǎn)率先受到影響。截至9月30日當(dāng)周,螺紋鋼產(chǎn)量為248.27萬噸,不但周環(huán)比4周連降,且該數(shù)據(jù)低于近5年同期水平,為今年初以來最低值。限產(chǎn)、限電一度為9月份的鋼價提供了較強支撐。另一方面,無序的限產(chǎn)、限電正干擾著正常的生產(chǎn)經(jīng)營和居民生活。10月9日,國務(wù)院總理李克強在國家能源委員會會議上強調(diào),要從實際出發(fā),糾正有的地方“一刀切”限電、限產(chǎn)或“運動式”減碳,堅持全國一盤棋,不搶跑。國慶節(jié)后,前期限停產(chǎn)地區(qū)部分復(fù)產(chǎn),廣東省21家短流程企業(yè)中明確限電放松的有14家,占比66%;江蘇省高爐集中復(fù)產(chǎn)但不飽和生產(chǎn),電爐晚間錯峰生產(chǎn);廣西壯族自治區(qū)逐步復(fù)產(chǎn)但不飽和生產(chǎn),電爐晚間錯峰生產(chǎn)。隨著限停產(chǎn)放松,短期供應(yīng)預(yù)期上升,螺紋鋼價格在10月12日和13日兩個交易日出現(xiàn)較大下跌。

筆者認(rèn)為,在短期供應(yīng)邊際發(fā)生變化時,市場預(yù)期轉(zhuǎn)變,價格出現(xiàn)快速回調(diào),但從中期趨勢看,壓減粗鋼產(chǎn)量的大邏輯未發(fā)生改變。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2021年9月份,中國粗鋼產(chǎn)量為7375萬噸,同比下降21.2%。1月~9月份累計產(chǎn)量8.06億噸,同比增長2.0%。這是中國粗鋼產(chǎn)量連續(xù)第4個月下降,較5月份的年最高點9945萬噸下降27.1%。9月份粗鋼日均產(chǎn)量為245.8萬噸,環(huán)比下降8.5%,創(chuàng)下2020年4月份以來新低。以上數(shù)據(jù)均說明粗鋼產(chǎn)量呈大幅下降趨勢。從目前高層的表態(tài)和實際生產(chǎn)情況看,全年大概率實現(xiàn)粗鋼減量目標(biāo),且10月13日,工業(yè)和信息化部、生態(tài)環(huán)境部發(fā)布《關(guān)于開展京津冀及周邊地區(qū)2021-2022年采暖季鋼鐵行業(yè)錯峰生產(chǎn)的通知》進(jìn)一步確認(rèn)了計劃完成的可行性,文件的第一階段就是2021年11月15日至12月31日確保完成本地區(qū)粗鋼產(chǎn)量壓減目標(biāo)任務(wù),可見管理層對全年實現(xiàn)目標(biāo)的決心。

從更長周期看,全年粗鋼產(chǎn)量平控或減量的主線未變,且大概率完成任務(wù)的攻堅期就在10月份和11月份,因此鋼價走勢仍將保持偏強運行。

“金九銀十”存疑,終端需求有待檢驗

今年初以來,國內(nèi)宏觀經(jīng)濟呈降溫趨勢,無論是固定資產(chǎn)投資,還是與房地產(chǎn)相關(guān)的多項數(shù)據(jù),年初至今均高開低走,逐月下行。自“房住不炒”定調(diào)以來,住房市場回歸理性,三道紅線也對無序擴張的房地產(chǎn)企業(yè)框定了界限。當(dāng)部分地區(qū)(尤其是二三線城市)房價松動或開始下降時,消費者買漲不買跌的心理導(dǎo)致購買行為推遲,令傳統(tǒng)銷售旺季的“金九銀十”存在較大壓力。實際上,偏悲觀的預(yù)期已經(jīng)在9月份對鋼價的上行帶來影響。

截至10月13日,237家流通商螺紋鋼成交量近5日平均值為18.68萬噸,較去年同期下降26%。全國建筑鋼材成交量自5月份開始低于去年同期,如果說今年夏季雨量偏多,疊加去年同期復(fù)產(chǎn)復(fù)工導(dǎo)致成交偏淡,9月份旺季啟動也沒有把現(xiàn)貨市場成交量提振到去年同期水平。這說明盡管鋼價偏高,貿(mào)易商對后市保持謹(jǐn)慎,缺乏足夠的信心,最根本的原因仍是以房地產(chǎn)為首的終端市場不溫不火。截至10月14日當(dāng)周,螺紋鋼表觀需求量為323.72萬噸,基本恢復(fù)到國慶節(jié)前狀態(tài),低于去年同期水平。后續(xù)須對終端需求做進(jìn)一步跟蹤,市場目前對其預(yù)期偏弱。

庫存水平偏高,無礙于鋼價走勢

截至10月14日當(dāng)周,螺紋鋼總庫存為850.36萬噸,環(huán)比減少47.17萬噸,同比減少265.61萬噸。除10月份第1周因假期累庫外,螺紋鋼總庫存連續(xù)9周下降,累計減少302.29萬噸。今年的庫存水平低于2020年,但顯著高于2019年及之前水平。盡管如此,筆者認(rèn)為,偏高的庫存并不會對價格帶來實質(zhì)性壓力。一是目前的庫存量僅高于2019年同期173萬噸,隨著后續(xù)消化,庫存最終有望持平于往年;二是在供給偏緊的情況下,市場更關(guān)注產(chǎn)量的變化,只要庫存水平不是過高,不會對短期供應(yīng)造成沖擊;三是自去年天量庫存未對鋼價造成太大影響后,市場對庫存影響價格的預(yù)期降低。因此,今年的鋼材庫存無礙于后續(xù)價格走勢。

綜上所述,壓減粗鋼產(chǎn)量的目標(biāo)不變,鋼價年內(nèi)走勢仍將保持偏強運行;房地產(chǎn)市場的“降溫”令需求存疑,在一定程度上壓制了鋼價的上行空間;而偏高的庫存水平不會對價格帶來實質(zhì)性影響。因此,鋼材價格走勢或在當(dāng)前區(qū)域內(nèi)偏強整理。

《中國冶金報》(2021年10月21日 03版三版)