程鵬

近期,黑色系產(chǎn)品期貨價(jià)格呈現(xiàn)高位寬幅震蕩格局,主要原因在于:一方面樂(lè)觀情緒在終端需求復(fù)蘇偏弱的影響下有所降溫;另一方面市場(chǎng)對(duì)旺季需求預(yù)期仍然偏強(qiáng),房地產(chǎn)需求刺激政策頻出,多地區(qū)貸款利率下調(diào)至歷史低位加之限購(gòu)政策放松,使得房地產(chǎn)銷售端開始回暖,基建項(xiàng)目復(fù)工進(jìn)度加快。原材料鐵礦石價(jià)格表現(xiàn)相對(duì)強(qiáng)勢(shì),終端需求復(fù)蘇相對(duì)緩慢。但1月份金融數(shù)據(jù)高于預(yù)期,國(guó)內(nèi)需求仍在季節(jié)性修復(fù)趨勢(shì)之中,長(zhǎng)流程鋼廠復(fù)工速度較快且高爐鋼廠利潤(rùn)持續(xù)回升,疊加鋼廠端進(jìn)口礦庫(kù)存水平偏低,對(duì)鐵礦石需求形成一定支撐。當(dāng)前主流礦發(fā)運(yùn)量處于近年同期低值附近,基于主流礦全年供應(yīng)仍將有增量,預(yù)計(jì)后期主流礦山供應(yīng)量將穩(wěn)步回升,國(guó)產(chǎn)礦、非主流礦供應(yīng)穩(wěn)中有增,鐵礦石供需均呈現(xiàn)回升態(tài)勢(shì)。由于鋼廠利潤(rùn)薄且終端需求復(fù)蘇力度較弱,鐵礦石價(jià)格整體受到抑制。

供應(yīng)方面,短期主流礦山發(fā)運(yùn)處于淡季低發(fā)運(yùn)周期,但后市供應(yīng)回升可期。當(dāng)前澳大利亞和巴西礦山的鐵礦石發(fā)運(yùn)量出現(xiàn)季節(jié)性下滑,兩地均受天氣因素影響較大。但對(duì)比近5年數(shù)據(jù)可以發(fā)現(xiàn),當(dāng)前澳大利亞和巴西礦山的季節(jié)性發(fā)運(yùn)低點(diǎn)已經(jīng)出現(xiàn),根據(jù)主流礦山季報(bào)產(chǎn)銷數(shù)據(jù)和供應(yīng)能力及其年度發(fā)運(yùn)目標(biāo)估算,2023年主流礦山供應(yīng)量增加1200萬(wàn)噸,四大礦山均有不同程度的增量。澳大利亞FMG礦山因新增產(chǎn)能釋放,鐵礦石供應(yīng)增量相對(duì)較大,發(fā)往中國(guó)的鐵礦石量約為1000萬(wàn)噸。主流礦山供應(yīng)端仍有增量,供應(yīng)中期增加態(tài)勢(shì)不變,疊加短期供應(yīng)偏弱或?qū)⒅鸩礁纳?,邊際支撐力度減弱。

非主流礦鐵礦石發(fā)運(yùn)量穩(wěn)中有增,這主要得益于印度鐵礦石出口增量顯著。2月6日—13日,澳大利亞和巴西19港鐵礦石發(fā)運(yùn)總量為1850.9萬(wàn)噸,其中澳大利亞鐵礦石發(fā)運(yùn)量為1272.8萬(wàn)噸,巴西鐵礦石發(fā)運(yùn)量為578.1萬(wàn)噸,均接近近年同期發(fā)運(yùn)量低點(diǎn),預(yù)計(jì)后期發(fā)運(yùn)量將階段性回升;全國(guó)45港鐵礦石到港量為2855.1萬(wàn)噸,同比增加681.4萬(wàn)噸,創(chuàng)近4年最高水平,預(yù)計(jì)短期到港量仍維持中位偏高水平。

國(guó)產(chǎn)礦開工率迅速回升,截至2月10日,全國(guó)186家礦山企業(yè)產(chǎn)能利用率為55.01%,環(huán)比增長(zhǎng)3.59%,同比下降2.55%;礦山精粉庫(kù)存為267.24萬(wàn)噸,環(huán)比下降2.24萬(wàn)噸。且國(guó)內(nèi)礦山企業(yè)包括包鋼、河鋼、鞍鋼及攀鋼均已超額完成1月份生產(chǎn)計(jì)劃。

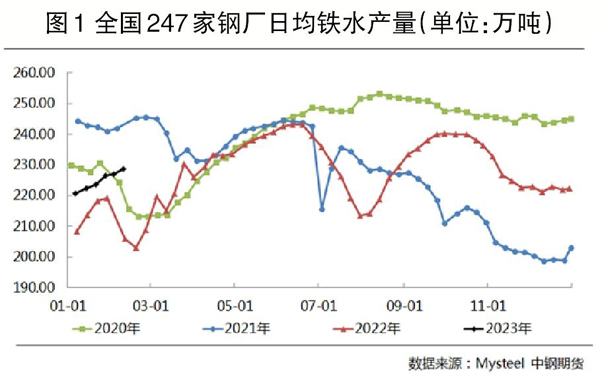

需求方面,短期受終端需求羸弱及鋼廠利潤(rùn)薄弱的影響,鐵水產(chǎn)量持續(xù)小幅回升,但整體仍處于偏低區(qū)域,終端需求復(fù)蘇力度將決定鐵礦石需求回升力度。短期內(nèi)由于春節(jié)假期鋼廠庫(kù)存消耗較多且?guī)齑嫠斤@著低于同期,后期存在一定補(bǔ)庫(kù)需求。但在鋼廠利潤(rùn)和市場(chǎng)成交量均偏低格局下,補(bǔ)庫(kù)空間較小,疊加廢鋼供應(yīng)速度較快,一定程度上抑制了鐵礦石需求。中期來(lái)看,房地產(chǎn)需求仍停留在預(yù)期層面,銷售端回暖向房地產(chǎn)開工端傳導(dǎo)的周期較長(zhǎng),現(xiàn)實(shí)需求改善空間較小,鐵礦石中期需求難言樂(lè)觀。截至2月10日,全國(guó)247家鋼廠高爐開工率為78.42%,周環(huán)比增長(zhǎng)1.01%,同比增長(zhǎng)10.23%;高爐煉鐵產(chǎn)能利用率為84.93%,周環(huán)比增長(zhǎng)0.60%,同比增長(zhǎng)8.36%;鋼廠盈利面為38.53%,環(huán)比擴(kuò)大4.33%,同比減小43.72%;日均鐵水產(chǎn)量為228.66萬(wàn)噸,環(huán)比增加1.62萬(wàn)噸,同比增加22.62萬(wàn)噸(見(jiàn)圖1)。

當(dāng)前鐵礦石供應(yīng)端相對(duì)偏弱,但預(yù)期后市供應(yīng)量將穩(wěn)步回升,供應(yīng)端支撐邊際減弱,價(jià)格主要受需求端復(fù)工速度以及宏觀層面因素影響,當(dāng)前鋼廠進(jìn)口礦庫(kù)存處于低位,存在補(bǔ)庫(kù)預(yù)期,補(bǔ)庫(kù)強(qiáng)度取決于鋼廠利潤(rùn)上升斜率以及終端需求復(fù)蘇力度,但鋼廠利潤(rùn)低位回升緩慢,終端復(fù)工速度處于緩慢恢復(fù)階段且低于往年同期,宏觀層面穩(wěn)增長(zhǎng)政策不斷出臺(tái),但房地產(chǎn)政策落地緩慢且購(gòu)房需求釋放仍需進(jìn)一步催化。另外,鐵礦石自身面臨價(jià)格管控壓力,政策風(fēng)險(xiǎn)較大。

綜上所述,筆者認(rèn)為,鐵礦石2305合約價(jià)格或高位震蕩,終端需求季節(jié)性回暖、長(zhǎng)流程鋼廠利潤(rùn)回升催生出的復(fù)產(chǎn)補(bǔ)庫(kù)需求和第一季度相對(duì)偏弱的供應(yīng)端,對(duì)鐵礦石近月合約價(jià)格形成一定支撐,但中期鐵礦石供強(qiáng)需弱格局難改,建議“買五拋九”正套策略。

《中國(guó)冶金報(bào)》(2023年02月16日 06版六版)