李文婧

近2個月,螺紋鋼期貨價格呈現(xiàn)探底回升走勢,主力合約2401價格在9月19日上漲至3874元/噸后,迅速回落,10月23日最低跌至3558元/噸,隨后轉(zhuǎn)而向上。截至11月10日夜盤,螺紋鋼期貨主力合約收盤價為3904元/噸,超過了9月份的高點,價格呈現(xiàn)向上突破的態(tài)勢。

螺紋鋼供需均呈現(xiàn)萎縮狀態(tài)

但總體供需平衡

螺紋鋼現(xiàn)貨價格亦呈現(xiàn)探底回升走勢,但最便宜交割品在10月底從華東轉(zhuǎn)移至華北,11月份后北方螺紋鋼價格上漲較為乏力,華東價格更為強勢。

目前處于螺紋鋼需求的旺季,但“旺季不旺”,隨著房地產(chǎn)需求的回落,建筑鋼材日均產(chǎn)量處于同比減少的趨勢之中。相關(guān)數(shù)據(jù)顯示,近2個月全國建筑鋼材日均成交量為15萬噸,同比下降8.7%。11月份后華北天氣轉(zhuǎn)冷,對需求也有一定的壓制作用。與此同時,建筑鋼材的供給量也在下降,9月下旬至今螺紋鋼周均產(chǎn)量為256萬噸,同比下降15.0%。螺紋鋼市場萎縮,供需雙降后庫存同比變化不大,說明在供需層面螺紋鋼市場并無明顯的價格驅(qū)動。

今年鋼材市場的變化是結(jié)構(gòu)性的,部分鋼材品種供需好轉(zhuǎn),總體來看,鋼材供需平衡。

鋼材供需呈現(xiàn)結(jié)構(gòu)性變化,總體持平。房地產(chǎn)市場下行拖累了以螺紋鋼為首的鋼材需求。國家統(tǒng)計局數(shù)據(jù)顯示,2023年1月—9月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積為815688萬平方米,同比下降7.1%;房屋新開工面積為72123萬平方米,同比下降23.4%。但除房地產(chǎn)外的一些行業(yè)出現(xiàn)了復蘇,2023年鋼材出口出現(xiàn)了較大增長。海關(guān)總署數(shù)據(jù)顯示,10月份中國出口鋼材793.9萬噸,較9月份減少12.4萬噸,環(huán)比下降1.5%。1月—10月份累計出口鋼材7473.2萬噸,同比增長34.8%。造船業(yè)、汽車業(yè)、家電業(yè)、機械行業(yè)、基建需求等方面的用鋼需求也出現(xiàn)了復蘇。綜合各用鋼行業(yè)及出口需求估算,1月—10月份,我國鋼材總體需求微增1%左右,但如果剔除出口增長,國內(nèi)需求出現(xiàn)微減。從供給方面來看,鋼材供給量微增。

國家統(tǒng)計局數(shù)據(jù)顯示,9月份,中國粗鋼產(chǎn)量為8211萬噸,同比下降5.6%;生鐵產(chǎn)量為7154萬噸,同比下降3.3%;鋼材產(chǎn)量為11782萬噸,同比增長5.5%。1月—9月份,中國粗鋼產(chǎn)量為79507萬噸,同比增長1.7%;生鐵產(chǎn)量為67516萬噸,同比增長2.8%;鋼材產(chǎn)量為102887萬噸,同比增長6.1%。

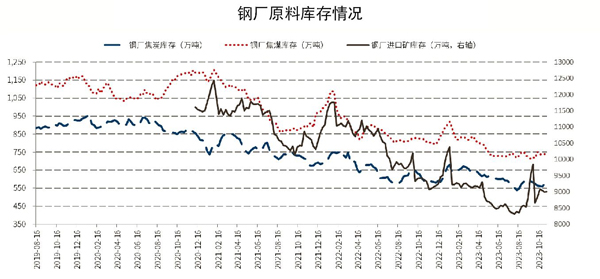

鋼材庫存同比呈現(xiàn)基本持平狀態(tài),供需基本平衡,鋼材市場亦無明顯的價格驅(qū)動。但鋼材產(chǎn)量微增,特別是鐵水產(chǎn)量的回升帶來了原料需求的增長,導致原料在2023年總體呈現(xiàn)大幅降庫的情況。

原料補庫預期支撐鋼價上漲

根據(jù)近期黑色系期貨品種價格走勢,鐵礦石、焦炭等原材料價格的漲幅明顯大于螺紋鋼,原料供需偏緊,補庫預期帶來成本支撐型上漲。

由于春節(jié)前正處于煤炭需求的旺季,鋼廠為了自身生產(chǎn)的平穩(wěn)性,往往有補充焦煤、焦炭庫存的冬儲需求,疊加春節(jié)前鋼廠也會儲備一些原料以供在春節(jié)假期期間使用,所以冬季往往是鋼廠主動增加原料庫存的季節(jié)。經(jīng)歷了2021年至今鋼廠主動去原料庫存的周期,目前鋼廠內(nèi)原料庫存處于歷史低位。

相關(guān)數(shù)據(jù)顯示, 上周(11月6日—10日),鋼廠進口礦庫存為9006萬噸,同比下降3.3%;焦煤庫存為748萬噸,同比下降7.3%;焦炭庫存為585萬噸,同比下降1.0%。在宏觀面利好消息的刺激下,市場預期未來鋼材需求轉(zhuǎn)暖,則鋼廠必須補充原料庫存,這一預期推升了原料價格,進而推動鋼價上漲。

但價格上漲后,鋼材出口利潤急劇回落,如果出口回落,鋼材可能轉(zhuǎn)為供增需減。此外,目前高爐利潤仍然較差,補庫的力度可能弱于往年。原料補庫預期推動的價格上漲已經(jīng)把“雙焦”推升至期貨升水現(xiàn)貨較高的水平,使得焦炭現(xiàn)貨價格在經(jīng)歷了一輪下跌后,并未出現(xiàn)市場預期的第二輪下跌,而是開啟了新一輪上漲。但從煤炭的供需來看,并不存在非常大的需求缺口,原料價格上漲的持續(xù)性仍然存疑。因此,在宏觀預期及原料補庫推動下的鋼材價格走勢的不確定性仍較強。

在原料補庫結(jié)束后,在2023年12月底—2024年3月底的冬儲階段,預計鋼廠虧損的概率較大。12月中下旬伴隨北方入冬,鋼材需求低迷,一部分鋼廠會選擇和貿(mào)易商共擔庫存風險。但結(jié)合歷史情況分析,一方面,伴隨著鋼價的上漲,以廢鋼為原料的電爐開始盈利,利空冬儲利潤;另一方面,今年農(nóng)歷春節(jié)的時間稍晚,開春需求出現(xiàn)的時間延后,對冬儲也起到負面作用。

因此,筆者對冬儲行情的預期偏悲觀,預計11月、12月份鋼價震蕩,2024年1月—3月份鋼價相對偏弱。2024年4月份后的鋼價走勢則主要取決于特別國債對鋼材實際需求的拉動力度。

《中國冶金報》(2023年11月16日 03版三版)