李文婧

2023年鐵合金行業(yè)發(fā)生了一些變化,期貨價(jià)格總體以震蕩下行為主,錳硅和硅鐵走勢基本一致,但在節(jié)奏和幅度上略有差異。

筆者認(rèn)為,2023年影響錳硅價(jià)格的因素主要有:錳硅產(chǎn)能投放、錳礦端價(jià)格走低、下游期現(xiàn)蓄水池?cái)U(kuò)大。

首先是錳硅產(chǎn)能投放情況。2023年以來,伴隨著錳硅行業(yè)產(chǎn)能投放,錳硅產(chǎn)量持續(xù)高企,行業(yè)內(nèi)發(fā)生了一些深刻的變化。首先是在供應(yīng)端,從往年情況來看,如果南方利潤低迷,北方有利潤,南方錳硅生產(chǎn)企業(yè)減產(chǎn),則錳硅供應(yīng)出現(xiàn)缺口,因此南方生產(chǎn)成本是錳硅重要的成本支撐。但隨著北方的產(chǎn)能投放,內(nèi)蒙古等地錳硅產(chǎn)量高企,南方錳硅生產(chǎn)企業(yè)虧損減產(chǎn)已不足以引起錳硅供應(yīng)短缺了。錳硅產(chǎn)量節(jié)節(jié)攀升,據(jù)統(tǒng)計(jì),1月—11月份我國錳硅產(chǎn)量達(dá)1062.8萬噸,同比增長20.9%。

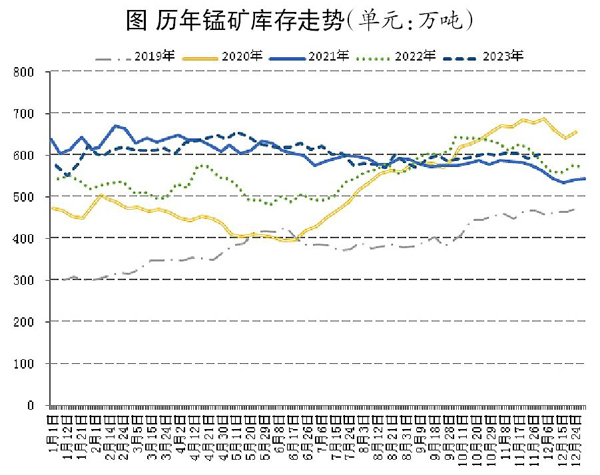

其次是錳礦供應(yīng)端變化情況。由于前幾年錳礦貿(mào)易商利潤由好轉(zhuǎn)差,錳硅進(jìn)口利潤持續(xù)倒掛。今年初以來,錳礦貿(mào)易商總體呈現(xiàn)相對弱勢萎縮的狀態(tài)。但錳礦端發(fā)貨量不減,錳礦價(jià)格持續(xù)低迷,中小礦山陷入虧損的狀態(tài)。大礦山擠占市場,小礦山陸續(xù)被擠出。2023年錳礦供應(yīng)總體并不過剩,但這種結(jié)構(gòu)性的變化導(dǎo)致了錳礦價(jià)格一再走弱,也許在明年中,小礦山離開市場后,錳礦有可能重新成為市場的關(guān)注焦點(diǎn)。

再次是錳硅下游的貿(mào)易商明顯增加,錳硅需求的蓄水池作用增強(qiáng)。由于前幾年錳硅貿(mào)易商利潤較好,大量貿(mào)易商進(jìn)入市場,改變了一部分現(xiàn)貨貿(mào)易定價(jià)模式,使得以前以廠對廠、訂單銷售、負(fù)庫存銷售為主的模式有所改變。2023年錳硅供應(yīng)過剩十分嚴(yán)重,但富余的錳硅進(jìn)入了期現(xiàn)貿(mào)易商的倉庫。此外從政策面來說,環(huán)保減產(chǎn)政策沒有落地,但是出現(xiàn)了兩輪錳硅的收儲(chǔ),錳元素進(jìn)口依存度高,在錳元素價(jià)格相對低迷時(shí)收儲(chǔ)有利于穩(wěn)定我國的錳供給。

2023年影響硅鐵價(jià)格的3個(gè)主要因素分別為:電力改革、出口走弱、需求偏弱。

在2023年電力改革下,鐵合金的電價(jià)頻繁變動(dòng)。從供給面來說,硅鐵產(chǎn)能過剩,政策面直接限產(chǎn)較少,影響供給的主要因素在于成本。從成本角度來看,由于電力市場化改革,電價(jià)的波動(dòng)與供給端電廠成本直接相關(guān),而2023年初海外能源危機(jī)解除,動(dòng)力煤價(jià)格下行導(dǎo)致電廠成本下降和電價(jià)回落,導(dǎo)致2023年第2季度硅鐵成本一路走低,價(jià)格也一路走低。第3季度硅鐵價(jià)格的企穩(wěn)與用電旺季相關(guān),鋼價(jià)企穩(wěn),鋼廠略有補(bǔ)庫也是硅鐵價(jià)格企穩(wěn)的主要原因。此外,第3季度末市場擔(dān)心“能耗雙控”的控產(chǎn)政策會(huì)導(dǎo)致硅鐵供應(yīng)再度趨緊,也抬高了硅鐵主力合約的價(jià)格。但進(jìn)入10月份后,電力進(jìn)入季節(jié)性淡季,硅鐵價(jià)格隨之下行。11月份后,市場進(jìn)入動(dòng)力煤需求旺季,硅鐵價(jià)格以震蕩為主。筆者認(rèn)為,硅鐵可能變成對動(dòng)力煤價(jià)格最為敏感的品種之一。一方面,海外能源價(jià)格影響海外硅鐵價(jià)格和國內(nèi)硅鐵出口,直接影響硅鐵期貨定價(jià);另一方面,蘭炭、電力價(jià)格波動(dòng)均與動(dòng)力煤高度相關(guān)。

硅鐵期貨與硅鐵出口爭奪市場可售現(xiàn)貨資源。由于2023年海外能源危機(jī)緩解,能源價(jià)格回落,海外硅鐵價(jià)格回落,國內(nèi)硅鐵出口量大幅減少,市場可售硅鐵量較多,導(dǎo)致期貨價(jià)格一路走低,與前幾年的情況不一致的是,市場沒有出現(xiàn)很明顯的期現(xiàn)無風(fēng)險(xiǎn)套利機(jī)會(huì)。此外,金屬鎂需求回落,疊加鋼材產(chǎn)量的結(jié)構(gòu)性變化,導(dǎo)致整體硅鐵需求較差,硅鐵現(xiàn)貨價(jià)格震蕩偏弱。

展望2024年,鐵合金的需求預(yù)計(jì)不會(huì)有較大增長。國內(nèi)鐵合金需求依賴粗鋼增產(chǎn),但房地產(chǎn)投資數(shù)據(jù)低迷拖累鋼材生產(chǎn)的情況預(yù)計(jì)不會(huì)很快得到改善,預(yù)計(jì)2024年鋼材產(chǎn)量也難有較大增幅;而鐵合金出口依賴國際能源價(jià)格的變化,伴隨美聯(lián)儲(chǔ)加息進(jìn)入尾聲,海外利息處于較高位置,抑制能源需求,利空鐵合金出口。

鐵合金產(chǎn)能過剩嚴(yán)重,需求的小幅變動(dòng)都可以通過調(diào)節(jié)開工率完成供需的匹配。據(jù)統(tǒng)計(jì),2024年內(nèi)蒙古地區(qū)將有400萬噸新增錳硅產(chǎn)能的投放,則未來錳硅價(jià)格變化取決于錳礦、動(dòng)力煤、焦炭價(jià)格和電價(jià)。需觀察明年上半年,在錳硅供應(yīng)過剩壓制錳礦價(jià)格后,會(huì)不會(huì)導(dǎo)致錳礦庫存和發(fā)運(yùn)量出現(xiàn)明顯下降,如果中小錳礦山退出市場,2024年下半年錳礦發(fā)運(yùn)受限,疊加國內(nèi)錳硅生產(chǎn)企業(yè)投產(chǎn),錳硅可能出現(xiàn)成本驅(qū)動(dòng)的行情??傮w而言,錳硅供應(yīng)過剩嚴(yán)重,2024年錳礦可能重新成為市場的關(guān)注焦點(diǎn)。

硅鐵的價(jià)格有賴成本電力價(jià)格的變化及海外能源價(jià)格的變化。2024年硅鐵價(jià)格可能背靠電力成本,以震蕩運(yùn)行為主。

《中國冶金報(bào)》(2023年12月14日 03版三版)