趙毅

3月份處于淡旺季轉(zhuǎn)換階段,上周全國兩會順利閉幕,宏觀面表現(xiàn)平穩(wěn),基本面開始占據(jù)市場運行的主導(dǎo)地位,需求逐步進入驗證階段。筆者認為,受“弱現(xiàn)實”主導(dǎo),鋼價或震蕩偏弱運行。

終端需求尚未有效啟動

旺季成色等待驗證

全國兩會釋放出的政策信號偏積極,但并未超出市場預(yù)期,宏觀面相對平穩(wěn),市場運行邏輯逐步回歸經(jīng)濟基本面現(xiàn)實。據(jù)相關(guān)資訊機構(gòu)調(diào)研,截至3月12日,全國10094個工地開(復(fù))工率為75.4%,同比(農(nóng)歷)下降10.7個百分點;勞務(wù)上工率為72.4%,同比(農(nóng)歷)下降11.5個百分點;資金到位率為47.7%,環(huán)比增加3個百分點。從相關(guān)機構(gòu)調(diào)研數(shù)據(jù)來看,目前工地開(復(fù))工率及勞務(wù)上工率均明顯低于去年農(nóng)歷同期水平,鋼材下游需求整體偏弱。

目前市場已處于淡旺季切換的過程中,但終端需求復(fù)蘇情況不及預(yù)期,復(fù)蘇力度存在不確定性,偏弱現(xiàn)實導(dǎo)致預(yù)期偏悲觀,產(chǎn)業(yè)鏈負反饋風險不斷增加,市場心態(tài)較為謹慎,旺季成色仍待驗證。

利潤不佳

鋼企復(fù)產(chǎn)速度不及預(yù)期

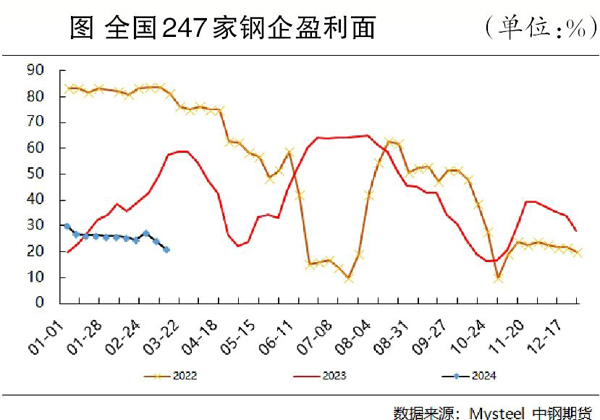

受盈利狀況不佳影響,螺紋鋼產(chǎn)量自今年初以來持續(xù)下降,到春節(jié)假期時日均產(chǎn)量僅為192萬噸左右,不但是近5年來的最低值,而且比往年的低值還要少20萬噸~30萬噸。筆者認為,出現(xiàn)這種情況有兩點原因:一是春節(jié)假期前后螺紋鋼產(chǎn)量出現(xiàn)季節(jié)性下降;二是鋼企盈利狀況差,截至3月15日當周(3月11日—15日),全國247家鋼鐵企業(yè)盈利面為21.21%,同比縮小36.37個百分點。

今年初以來,鋼鐵企業(yè)的盈利面持續(xù)不足3成,且數(shù)據(jù)仍在不斷下滑,制約鋼企生產(chǎn)積極性。進入3月份后,無論下游需求啟動情況如何,鋼企大概率會提高鋼材產(chǎn)量,但由于目前螺紋鋼產(chǎn)量偏低,且復(fù)產(chǎn)速度不及預(yù)期,產(chǎn)量上升對鋼價的實際壓力有限。

累庫高度略超去年同期

關(guān)注庫存拐點

終端需求啟動遲滯,春節(jié)后螺紋鋼始終延續(xù)累庫趨勢,且累庫高度略超去年同期水平。數(shù)據(jù)顯示,截至3月15日當周,螺紋鋼總庫存為1324.8萬噸,環(huán)比上升6.15萬噸,同比上升185.12萬噸;熱軋卷板總庫存為445.68萬噸,環(huán)比上升3.42萬噸,同比上升105.24萬噸。螺紋鋼與熱軋卷板兩品種均呈現(xiàn)累庫狀態(tài),但累庫幅度明顯縮小。

近年來庫存水平對價格的影響程度一般,但春節(jié)后庫存的變化仍是市場關(guān)注點之一。按照歷史特征,鋼材的庫存峰值通常在春節(jié)假期后的第3周前后,從時間節(jié)點和近兩周的庫存累積速度推算,筆者認為,螺紋鋼的庫存峰值或在1320萬噸左右。目前已經(jīng)是累庫的最后階段,這樣的庫存水平不會給鋼價帶來太多壓力。進入3月份后,可以重點關(guān)注庫存拐點及去庫存速度,如果去庫存速度快,意味著下游需求大,對鋼材價格有正面意義;如果去庫存速度緩慢,將被定義為需求不及預(yù)期的佐證,引發(fā)價格回落。

綜上所述,全國兩會召開后,宏觀預(yù)期較為平穩(wěn),政策端未出現(xiàn)更多增量政策,市場運行邏輯由宏觀主導(dǎo)逐步轉(zhuǎn)向由基本面主導(dǎo)??傮w來說,筆者對接下來螺紋鋼價格走勢的預(yù)測傾向于在區(qū)間整理中偏弱震蕩,鋼價自目前位置大幅下跌的概率不大,但從鋼材自身的基本面來看,需求偏弱的局面并未得到根本改變,且存在實際需求不及預(yù)期的可能性。

《中國冶金報》(2024年03月21日 03版三版)