為全面評(píng)估我國(guó)電爐短流程煉鋼發(fā)展現(xiàn)狀和存在的問(wèn)題,分析發(fā)展趨勢(shì)、方向和路徑,中國(guó)鋼鐵工業(yè)協(xié)會(huì)組織行業(yè)力量開展了專題研究,并按照“努力將會(huì)員企業(yè)的訴求轉(zhuǎn)化為行業(yè)專業(yè)意見(jiàn),將行業(yè)專業(yè)意見(jiàn)轉(zhuǎn)化為政府的政策選項(xiàng)”的要求,為推進(jìn)我國(guó)電爐短流程煉鋼綠色低碳和高質(zhì)量發(fā)展提出有關(guān)政策建議。

本報(bào)告分上、中、下篇在《中國(guó)冶金報(bào)》連續(xù)刊登,以供讀者參考。其中,下篇主要論述我國(guó)電爐短流程煉鋼的資源和能源保障情況,提出我國(guó)電爐短流程煉鋼發(fā)展的戰(zhàn)略路徑和有關(guān)政策建議。

一、我國(guó)電爐短流程煉鋼資源能源分析

1.廢鋼資源保障現(xiàn)狀及預(yù)測(cè)

歐盟、美國(guó)等國(guó)家和地區(qū)的廢鋼比均超過(guò)50%,我國(guó)僅為21%。2022年我國(guó)廢鋼資源量為2.63億噸,其中鋼鐵行業(yè)消耗廢鋼2.15億噸,機(jī)械行業(yè)鑄鍛用廢鋼約0.2億噸(“廢鋼資源量”為測(cè)算值,一般大于廢鋼產(chǎn)生量和實(shí)際消耗量);自產(chǎn)廢鋼、加工廢鋼、折舊廢鋼分別占15%、17%、68%,再生鋼鐵原料進(jìn)口量?jī)H為56萬(wàn)噸、占比不足0.5%。截至2022年底,已公告符合廢鋼準(zhǔn)入條件的企業(yè)共10批707家,廢鋼鐵加工配送工業(yè)化體系初步建成,年加工能力約1.7億噸,占我國(guó)廢鋼資源總量的一半以上。廢鋼資源分布方面,據(jù)中國(guó)廢鋼鐵應(yīng)用協(xié)會(huì)估算,全國(guó)超八成的廢鋼資源分布在東北(遼寧)、華北(北京、天津、河北、山西)、華東(上海、江蘇、山東、浙江)、中南(河南、湖北、廣東)、西南(四川)等地。我國(guó)廢鋼產(chǎn)業(yè)具有較大的發(fā)展前景,但發(fā)展基礎(chǔ)還有待完善,仍然面臨著資源總量不足、稅收政策不完善、進(jìn)口標(biāo)準(zhǔn)過(guò)高、缺乏正規(guī)統(tǒng)計(jì)等問(wèn)題。(見(jiàn)圖1)

根據(jù)國(guó)際回收局?jǐn)?shù)據(jù),2021年全球廢鋼貿(mào)易量約1.1億噸,主要在亞洲、歐洲、北美等地區(qū)流通;2022年,受全球粗鋼產(chǎn)量下降影響,全球廢鋼貿(mào)易量降至9760萬(wàn)噸,廢鋼出口量排前5位的國(guó)家和地區(qū)分別為歐盟27國(guó)、美國(guó)、英國(guó)、日本、加拿大,合計(jì)出口5430萬(wàn)噸,約占全球廢鋼總出口量的56%;排前5位的廢鋼進(jìn)口國(guó)家和地區(qū)分別為土耳其、印度、美國(guó)、韓國(guó)、歐盟27國(guó),合計(jì)進(jìn)口4260萬(wàn)噸,約占全球廢鋼總進(jìn)口量的44%(見(jiàn)表1)。

社會(huì)鋼鐵蓄積量是反映一個(gè)國(guó)家工業(yè)化程度的重要指標(biāo)。鋼鐵發(fā)展初期是鋼鐵的蓄積,通過(guò)鋼鐵產(chǎn)品流動(dòng)、鐵資源空間轉(zhuǎn)移而實(shí)現(xiàn)。從更廣闊的視角看,鐵資源流動(dòng)是從地下向地上的流動(dòng)、從國(guó)外向國(guó)內(nèi)的流動(dòng)、從南半球向北半球的流動(dòng)。未來(lái),鋼鐵發(fā)展到一定程度后,將不再以上述3個(gè)流動(dòng)為主,將轉(zhuǎn)變?yōu)椤颁撹F的循環(huán)”或稱“鐵資源的循環(huán)”——制造領(lǐng)域是鐵資源的短周期循環(huán),建筑領(lǐng)域是鐵資源的長(zhǎng)周期循環(huán)。據(jù)預(yù)測(cè),2022年我國(guó)社會(huì)鋼鐵蓄積量為120億噸,2035年將達(dá)到178億噸,2050年將達(dá)到219億噸,2060年將達(dá)到243億噸(見(jiàn)表2)。

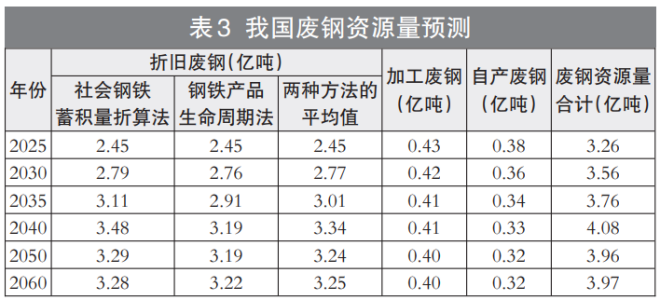

結(jié)合國(guó)內(nèi)粗鋼產(chǎn)量預(yù)測(cè)結(jié)果,預(yù)計(jì)2030年中國(guó)廢鋼資源量約為3.6億噸,2035年近4億噸,2040年達(dá)到階段性峰值水平4.1億噸左右,2060年回落至4億噸左右(見(jiàn)表3)。

需要特別說(shuō)明的是,2040年前后廢鋼資源量達(dá)到峰值后預(yù)計(jì)將有所回落。其主要原因是未來(lái)一段時(shí)期我國(guó)粗鋼產(chǎn)量將逐步回落,自產(chǎn)廢鋼資源量將從目前的4000萬(wàn)噸左右回落到2060年的3200萬(wàn)噸左右;同樣,根據(jù)下游行業(yè)發(fā)展預(yù)測(cè),由于未來(lái)我國(guó)鋼鐵消費(fèi)量將逐步下降,加工廢鋼量也將由目前的4300萬(wàn)噸左右回落到2060年的4000萬(wàn)噸左右;盡管折舊廢鋼量有所增長(zhǎng),由目前的2.18億噸左右最高增長(zhǎng)到2040年的3.34億噸,但經(jīng)過(guò)綜合預(yù)測(cè)也將由2040年左右的最高點(diǎn)逐漸回落到2060年的3.25億噸。目前,我國(guó)鋼鐵行業(yè)對(duì)廢鋼資源的蓄積和產(chǎn)出寄予厚望,有專家學(xué)者提出,未來(lái)幾十年內(nèi)“全廢鋼時(shí)代必將到來(lái)”,屆時(shí)廢鋼供給量將超過(guò)鋼鐵需求量。但根據(jù)美國(guó)廢鋼發(fā)展情況看,這一判斷可能過(guò)于樂(lè)觀。在此,需要分清楚“廢鋼資源量”和“廢鋼產(chǎn)出量”兩個(gè)概念,美國(guó)廢鋼蓄積量逐年增加,鋼產(chǎn)量也沒(méi)有繼續(xù)增長(zhǎng),按理可以推斷出美國(guó)廢鋼產(chǎn)出量應(yīng)該是逐年增長(zhǎng)的,但實(shí)際上卻是逐年下降的,因此未來(lái)即便是到我國(guó)廢鋼資源量足夠多時(shí),隨著廢鋼收購(gòu)價(jià)格下跌、人工成本增加,社會(huì)回收加工體系能否支撐廢鋼產(chǎn)出量持續(xù)增長(zhǎng)仍是未知數(shù)。此外,隨著我國(guó)電爐鋼比例的增加,廢鋼資源的保供穩(wěn)價(jià)問(wèn)題是否會(huì)更加突出,廢鋼資源的區(qū)域分布能否匹配相應(yīng)的鋼鐵產(chǎn)能布局,也需繼續(xù)關(guān)注。

總的來(lái)看,過(guò)去20年我國(guó)鋼鐵產(chǎn)量高速增長(zhǎng),社會(huì)鋼鐵蓄積量快速增加,未來(lái)我國(guó)廢鋼資源保障能力將逐步增強(qiáng),二次資源和再生資源將成為中國(guó)鋼鐵工業(yè)鐵資源的主要來(lái)源,我國(guó)也將成為世界上鐵資源最豐富的國(guó)家?!半p碳”背景下迫切需要實(shí)現(xiàn)高端廢鋼的精選優(yōu)用,實(shí)現(xiàn)從鋼鐵材料全生命周期、全生產(chǎn)流程、全產(chǎn)業(yè)鏈協(xié)同,加強(qiáng)全流程生產(chǎn)管理的數(shù)字化、信息化、標(biāo)識(shí)化及優(yōu)質(zhì)廢鋼拆解回收的機(jī)器人化,實(shí)現(xiàn)廢鋼資源管理、循環(huán)和再利用的產(chǎn)業(yè)重構(gòu)和經(jīng)營(yíng)模式創(chuàng)新,以解決我國(guó)鋼鐵業(yè)與制造業(yè)共同面臨的資源、能源和環(huán)境等重大問(wèn)題。

2.直接還原鐵發(fā)展概況及趨勢(shì)

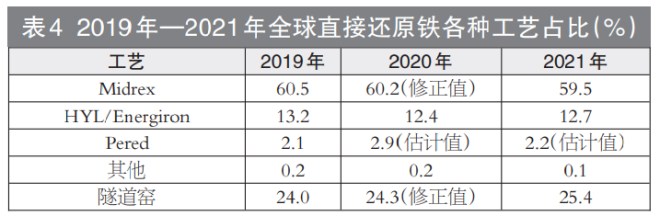

國(guó)外直接還原鐵+電爐冶煉技術(shù)相對(duì)成熟,在中東、美國(guó)、歐洲等國(guó)家和地區(qū)得到廣泛應(yīng)用。據(jù)世界鋼協(xié)統(tǒng)計(jì),2022年全球直接還原鐵產(chǎn)量為1.25億噸,同比增長(zhǎng)4.5%。印度是全球最大的直接還原鐵生產(chǎn)國(guó),憑借其豐富的赤鐵礦儲(chǔ)量及煤炭資源,主要采用煤基回轉(zhuǎn)窯生產(chǎn)直接還原鐵,再配套電爐煉鋼。伊朗等中東國(guó)家和俄羅斯由于天然氣資源豐富、價(jià)格低廉,主要采用Midrex氣基豎爐工藝生產(chǎn)直接還原鐵。直接還原工藝主要分為煤基與氣基兩大類。當(dāng)前,使用氣基直接還原法生產(chǎn)的直接還原鐵占總產(chǎn)量的75%左右(見(jiàn)表4)。

2021年,全球直接還原鐵貿(mào)易量增至創(chuàng)紀(jì)錄的2280萬(wàn)噸,其中陸路運(yùn)輸貿(mào)易總量超過(guò)1480萬(wàn)噸,比2020年增長(zhǎng)4.4%。2021年,直接還原鐵主要出口國(guó)分別為俄羅斯、特立尼達(dá)和多巴哥、伊朗、印度、美國(guó);有38個(gè)國(guó)家進(jìn)口直接還原鐵和熱壓塊鐵,居前3位的是美國(guó)、中國(guó)和意大利(見(jiàn)表5)。

我國(guó)直接還原鐵產(chǎn)業(yè)發(fā)展緩慢,主要限制因素在能源、資源的獲取和經(jīng)濟(jì)性上。目前寶武、河鋼、中晉等企業(yè)已建成和在建的氫基還原鐵示范項(xiàng)目單體規(guī)模不大,在低成本氣源獲取、設(shè)備高效運(yùn)轉(zhuǎn)和產(chǎn)能提升等方面仍在積極探索。但在國(guó)家低碳政策鼓勵(lì)和支持下,國(guó)內(nèi)氣基直接還原鐵產(chǎn)能、產(chǎn)量將實(shí)現(xiàn)快速突破,預(yù)計(jì)2025年、2030年、2050年、2060年產(chǎn)量可分別達(dá)到300萬(wàn)噸、900萬(wàn)噸、4000萬(wàn)噸、5000萬(wàn)噸。

3.電力能源概況及未來(lái)發(fā)展規(guī)劃

截至2022年底,世界新能源裝機(jī)容量為19.5億千瓦,比2000年增長(zhǎng)110倍,其中風(fēng)電近9億千瓦,太陽(yáng)能發(fā)電10.5億千瓦。隨著太陽(yáng)能、風(fēng)能等可再生能源利用技術(shù)不斷創(chuàng)新,新能源發(fā)電成本顯著下降,但用電價(jià)格有所上漲,這主要是由于電源、電網(wǎng)等系統(tǒng)成本上漲。過(guò)去10年,我國(guó)新能源電力發(fā)展處于一個(gè)高速增長(zhǎng)的時(shí)期。截至2022年底,我國(guó)風(fēng)電裝機(jī)容量達(dá)到3.65億千瓦,占總裝機(jī)容量的14.3%;光伏發(fā)電裝機(jī)容量達(dá)到3.93億千瓦,占總裝機(jī)容量的15.3%。

按照《“十四五”現(xiàn)代能源體系規(guī)劃》提出的建設(shè)目標(biāo):到2025年,我國(guó)發(fā)電裝機(jī)總?cè)萘繉⑦_(dá)到約30億千瓦,其中非化石能源發(fā)電量比重達(dá)到39%左右,非化石能源消費(fèi)比重提高到20%左右。近期各工業(yè)行業(yè)以節(jié)能提效、降低碳排放強(qiáng)度和峰值為主;遠(yuǎn)期將以電氣化、氫能化為主要方向。據(jù)中國(guó)電力企業(yè)聯(lián)合會(huì)預(yù)測(cè),到“十四五”末,我國(guó)新能源裝機(jī)占比將從目前的30%提升至35%左右;到2030年,將提升至40%左右;到2035年,將提升至50%,成為裝機(jī)主體;到2060年,將進(jìn)一步提升至60%以上。屆時(shí),我國(guó)電力將從供應(yīng)總量和電力能源結(jié)構(gòu)兩個(gè)方面支撐“綠電+電爐煉鋼”和“綠氫冶金+電爐煉鋼”發(fā)展路徑的實(shí)施。未來(lái),我國(guó)電爐煉鋼產(chǎn)能的布局能否與我國(guó)電力布局,尤其是綠電布局相適應(yīng)值得關(guān)注。

二、我國(guó)電爐短流程煉鋼發(fā)展戰(zhàn)略路徑

1.我國(guó)電爐高質(zhì)量發(fā)展面臨的問(wèn)題

受諸多因素影響,目前我國(guó)電爐短流程煉鋼企業(yè)的經(jīng)營(yíng)效益、開工率、產(chǎn)能利用率等狀況并不樂(lè)觀??偟膩?lái)看,我國(guó)電爐高質(zhì)量發(fā)展主要面臨5方面問(wèn)題:一是廢鋼及直接還原鐵資源供應(yīng)問(wèn)題,未來(lái)美歐廢鋼出口量將可能減少,我國(guó)還要在提高本土廢鋼資源供應(yīng)能力方面下功夫;二是電力供應(yīng)及電價(jià)成本問(wèn)題,由于電能費(fèi)用在電爐鋼加工成本中占相當(dāng)大的比例,因此探索其他低成本的能源補(bǔ)充十分必要;三是廢鋼循環(huán)過(guò)程中有害殘存元素富集問(wèn)題,除對(duì)冶煉工藝提出新要求外,對(duì)原料純凈性的要求也將進(jìn)一步提高;四是高品質(zhì)鋼生產(chǎn)核心技術(shù)問(wèn)題,解決高效去除廢鋼雜質(zhì)元素、生產(chǎn)高性能鋼鐵材料難題;五是國(guó)內(nèi)電爐制造裝備水平不高,特別是150噸以上的大電爐尚缺乏實(shí)際應(yīng)用驗(yàn)證,且相關(guān)配套設(shè)施的可行性和經(jīng)濟(jì)性也極大地限制了國(guó)產(chǎn)大型電爐的應(yīng)用,很難和國(guó)外大型冶金裝備競(jìng)爭(zhēng)。

2.電爐短流程煉鋼未來(lái)產(chǎn)量占比及碳排放測(cè)算

在粗鋼中產(chǎn)量情形下,預(yù)計(jì)2035年我國(guó)電爐鋼比例為30%,2050年為39%,2060年為40%。到2060年,預(yù)計(jì)我國(guó)粗鋼碳排放總量約為3.9億噸,在低產(chǎn)量情形下約為3億噸??梢钥闯?,隨著我國(guó)廢鋼資源的增加,電爐鋼產(chǎn)量也明顯增加,但在廢鋼資源未來(lái)增幅總體有限的情況下,電爐鋼產(chǎn)量也存在上限,轉(zhuǎn)爐鋼產(chǎn)量仍將占有相當(dāng)大的比重,我國(guó)鋼鐵行業(yè)還將長(zhǎng)期保持長(zhǎng)短流程互相結(jié)合的工藝流程格局。屆時(shí)可以通過(guò)配加直接還原鐵、使用更高比例的綠電、界面節(jié)能措施和后端CCUS(碳捕集、利用與封存)處理等路徑,在冶煉流程端和末端實(shí)現(xiàn)“碳減排”和“碳回收”,與其他行業(yè)減碳措施配合,最終在2060年前實(shí)現(xiàn)鋼鐵行業(yè)的碳中和。

根據(jù)中國(guó)工程院院士殷瑞鈺有關(guān)研究成果(見(jiàn)圖2),在我國(guó)鋼鐵行業(yè)實(shí)現(xiàn)碳達(dá)峰、碳中和過(guò)程中,粗鋼產(chǎn)量下降、廢鋼利用、關(guān)鍵共性技術(shù)突破(氫還原/氫冶金)、節(jié)能+界面技術(shù)+智能化等4個(gè)方面對(duì)碳減排的貢獻(xiàn)度分別為45%、39%、9%、7%(測(cè)算基礎(chǔ)與本課題有所差異,但總體趨勢(shì)可以參考)。廢鋼利用方面的碳減排貢獻(xiàn)度占比達(dá)到39%,其中高爐—轉(zhuǎn)爐工序占4%,電爐工序占35%。若扣除粗鋼產(chǎn)量下降的因素,電爐工序的碳減排貢獻(xiàn)度占工藝流程變革的貢獻(xiàn)度比例超過(guò)了60%。

由此可見(jiàn),在鋼鐵行業(yè)碳中和過(guò)程中,高爐—轉(zhuǎn)爐和電爐在上半場(chǎng)和下半場(chǎng)的角色和降碳貢獻(xiàn)不同。上半場(chǎng)降碳主要靠高爐,尤其是通過(guò)降低高爐產(chǎn)量實(shí)現(xiàn)粗鋼產(chǎn)量的下降,電爐則在滿足對(duì)“零碳”比較敏感、比較迫切的下游行業(yè)需求方面發(fā)揮作用;下半場(chǎng)主要靠電爐,通過(guò)工藝流程變革、提高電爐鋼比來(lái)實(shí)現(xiàn)全行業(yè)碳排放總量的大幅下降。無(wú)論是上半場(chǎng)還是下半場(chǎng),廢鋼資源始終承擔(dān)著鋼鐵行業(yè)碳減排的重要任務(wù),誰(shuí)掌握廢鋼,誰(shuí)就掌握了鋼鐵,這要求我們進(jìn)一步提高廢鋼資源的基礎(chǔ)循環(huán)水平。

3.電爐短流程煉鋼發(fā)展方向及目標(biāo)

針對(duì)電爐短流程煉鋼發(fā)展中仍存在的問(wèn)題,筆者提出電爐短流程煉鋼發(fā)展方向及目標(biāo):一是提高電爐短流程煉鋼占比,分階段逐步用電爐流程替代傳統(tǒng)高爐—轉(zhuǎn)爐長(zhǎng)流程;二是形成全廢鋼電爐流程替代中小高爐生產(chǎn)螺紋鋼等長(zhǎng)材、與近終形制造技術(shù)結(jié)合生產(chǎn)高品質(zhì)鋼材、利用氫還原—電爐流程生產(chǎn)特殊鋼材3類電爐短流程煉鋼發(fā)展模式;三是提升能效技術(shù)水平,逐步實(shí)現(xiàn)凈零碳排放;四是大力提升電爐裝備國(guó)產(chǎn)化水平,提高國(guó)內(nèi)電爐裝備企業(yè)研發(fā)能力;五是開發(fā)高品質(zhì)直接還原鐵和廢鋼,促進(jìn)電爐鋼產(chǎn)品轉(zhuǎn)型升級(jí)。

4.有序推進(jìn)電爐短流程煉鋼高質(zhì)量發(fā)展路線圖

第一階段(2023年—2035年),2035年電爐鋼產(chǎn)量占比達(dá)到30%以上,穩(wěn)步提升電爐鋼占比。第二階段(2036年—2050年),2050年電爐鋼產(chǎn)量占比達(dá)到40%以上,實(shí)現(xiàn)我國(guó)鋼鐵工業(yè)流程結(jié)構(gòu)的切換。第三階段(2051年—2060年),2060年電爐鋼產(chǎn)量占比繼續(xù)保持在40%以上,短流程電爐冶煉產(chǎn)品基本實(shí)現(xiàn)全覆蓋。

三、我國(guó)電爐短流程煉鋼發(fā)展相關(guān)建議

根據(jù)實(shí)事求是、因地制宜、分類施策的發(fā)展理念,堅(jiān)持技術(shù)科學(xué)化、發(fā)展有序化、政策綠色化和競(jìng)爭(zhēng)公平化原則,不斷夯實(shí)電爐鋼發(fā)展的資源、能源和技術(shù)基礎(chǔ),持續(xù)優(yōu)化電爐鋼發(fā)展的政策環(huán)境、市場(chǎng)空間和推進(jìn)機(jī)制,有序引導(dǎo)電爐短流程煉鋼發(fā)展。

1.加強(qiáng)頂層設(shè)計(jì),引導(dǎo)電爐煉鋼有序化發(fā)展

建立完善部際協(xié)調(diào)機(jī)制,統(tǒng)籌研究解決電爐和廢鋼相關(guān)問(wèn)題,穩(wěn)妥推進(jìn)到2025年全國(guó)電爐鋼產(chǎn)量占比達(dá)到15%以上的既定目標(biāo)。以四川省電爐短流程煉鋼高質(zhì)量發(fā)展引領(lǐng)工程為示范引領(lǐng),有序培育一批有廢鋼資源、有市場(chǎng)需求、有綠電優(yōu)勢(shì)的電爐短流程示范基地。引導(dǎo)節(jié)能降碳潛力弱、設(shè)備設(shè)施老舊、廢鋼資源有保障的長(zhǎng)流程企業(yè)轉(zhuǎn)型發(fā)展短流程。嚴(yán)禁以電爐短流程和低碳名義新增鋼鐵產(chǎn)能。組織制訂我國(guó)電爐鋼及廢鋼、直接還原鐵高質(zhì)量發(fā)展的指導(dǎo)性文件,研究將電爐短流程項(xiàng)目納入《綠色產(chǎn)業(yè)指導(dǎo)目錄》,支持電爐短流程項(xiàng)目作為綠色信貸支持項(xiàng)目。

2.優(yōu)化產(chǎn)業(yè)指導(dǎo)目錄,提升電爐國(guó)產(chǎn)化比例

適當(dāng)放寬《關(guān)于鋼鐵冶煉項(xiàng)目備案管理的意見(jiàn)》(發(fā)改產(chǎn)業(yè)〔2021〕594號(hào))有關(guān)規(guī)定,對(duì)確有必要新選址的電爐短流程煉鋼項(xiàng)目,允許粗鋼產(chǎn)能規(guī)模不低于100萬(wàn)噸/年。考慮到我國(guó)100噸以下電爐裝備數(shù)量占比達(dá)到79%,建議優(yōu)化《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》,從國(guó)情實(shí)際考慮建議將限制類電爐爐容由100噸降低到70噸,避免大多數(shù)電爐短流程煉鋼企業(yè)因存在100噸以下電爐而被執(zhí)行每千瓦時(shí)加價(jià)0.1元的差別電價(jià)。鼓勵(lì)電爐裝備國(guó)產(chǎn)化,聯(lián)合科研、電爐制造、電爐冶煉等上下游單位研發(fā)資源,加快大型高效電爐裝備技術(shù)研發(fā)和相關(guān)人才培養(yǎng),支持電爐裝備制造企業(yè)積極開發(fā)具有自主知識(shí)產(chǎn)權(quán)的新型電爐。鼓勵(lì)“氫還原+電爐”等低碳冶金工藝,適時(shí)出臺(tái)有利于電爐短流程發(fā)展的碳稅政策。

3.疏通發(fā)展堵點(diǎn),擴(kuò)大電爐煉鋼資源基礎(chǔ)循環(huán)

發(fā)揮好國(guó)家部委協(xié)調(diào)機(jī)制作用,統(tǒng)籌研究解決廢鋼相關(guān)問(wèn)題。研究將廢鋼的退稅比例提高到70%,降低準(zhǔn)入企業(yè)的稅負(fù)成本。對(duì)回收環(huán)節(jié)前端實(shí)行核定征收所得稅,稅率按0.5%征收,解決廢鋼資源流通“第一張票”的問(wèn)題。進(jìn)一步放寬廢鋼進(jìn)口管制,修訂我國(guó)《再生鋼鐵原料》標(biāo)準(zhǔn),促進(jìn)廢鋼資源進(jìn)口。將廢鋼產(chǎn)量和銷量等數(shù)據(jù)納入國(guó)家統(tǒng)計(jì)局或相關(guān)部門法定統(tǒng)計(jì)體系。加快培育龍頭企業(yè),加強(qiáng)廢鋼資源集中管理,為電爐發(fā)展和冶煉高品質(zhì)鋼、特種鋼提供有效的原料保障。對(duì)直接還原鐵+電爐工藝,從項(xiàng)目建設(shè)貸款優(yōu)惠、產(chǎn)能置換比例、電價(jià)優(yōu)惠、環(huán)保稅要求等方面給予政策支持。鼓勵(lì)開展國(guó)際產(chǎn)能合作,在國(guó)外布局直接還原鐵生產(chǎn)線及鋼鐵冶煉項(xiàng)目。

4.爭(zhēng)取電力保障措施,增強(qiáng)電爐煉鋼競(jìng)爭(zhēng)力

支持符合條件的電爐短流程企業(yè)申報(bào)鋼鐵行業(yè)規(guī)范條件企業(yè),對(duì)進(jìn)入鋼鐵行業(yè)規(guī)范條件企業(yè)名單且完成超低排放改造的企業(yè)不再納入“兩高”項(xiàng)目管理,在產(chǎn)能治理、產(chǎn)量調(diào)控中給予適當(dāng)支持。鼓勵(lì)電爐短流程企業(yè)建設(shè)工業(yè)綠色微電網(wǎng),加強(qiáng)可再生能源建設(shè)及電力資源保障。鼓勵(lì)電爐短流程企業(yè)根據(jù)峰谷電價(jià)時(shí)段制訂生產(chǎn)計(jì)劃,降低用電成本。

5.聚焦共性技術(shù)清單,推進(jìn)電爐技術(shù)科學(xué)化

進(jìn)一步加強(qiáng)對(duì)電爐短流程領(lǐng)域高新技術(shù)發(fā)展及產(chǎn)業(yè)化的政策支持。引導(dǎo)和鼓勵(lì)社會(huì)資本加大對(duì)智能化、綠色化電爐短流程煉鋼工藝和裝備等領(lǐng)域的投資力度。建議國(guó)家相關(guān)部委設(shè)立電爐短流程發(fā)展研發(fā)專項(xiàng),聚焦關(guān)鍵共性技術(shù)研發(fā),鼓勵(lì)原創(chuàng)技術(shù)裝備和新材料示范應(yīng)用。

6.堅(jiān)持推廣能效提升,引導(dǎo)短流程低碳發(fā)展

大力推廣應(yīng)用節(jié)能低碳技術(shù)和先進(jìn)節(jié)能裝備應(yīng)用示范,淘汰能效較低的生產(chǎn)技術(shù)和裝備。建立健全鋼鐵產(chǎn)品全生命周期綠色評(píng)價(jià)體系,并加強(qiáng)國(guó)際交流合作,研究通過(guò)電爐鋼的EPD方法來(lái)促進(jìn)電爐低碳技術(shù)的進(jìn)步,引導(dǎo)下游行業(yè)關(guān)注鋼材產(chǎn)品的綠色低碳屬性,推進(jìn)全產(chǎn)業(yè)鏈綠色低碳發(fā)展。將鋼鐵行業(yè)納入全國(guó)碳交易市場(chǎng),對(duì)長(zhǎng)短流程鋼鐵企業(yè)設(shè)定合理的碳排放配額,用市場(chǎng)化的手段引導(dǎo)短流程煉鋼發(fā)展、推進(jìn)鋼鐵行業(yè)低碳轉(zhuǎn)型。支持企業(yè)通過(guò)“源網(wǎng)荷儲(chǔ)”一體化的形式大規(guī)模利用可再生能源,實(shí)現(xiàn)能源供給多樣化、低碳化。