我國汽車出口仍將保持中高增速

21世紀(jì)初,隨著我國經(jīng)濟飛速發(fā)展,汽車行業(yè)迎來繁榮期。2001年—2010年,我國汽車產(chǎn)量年均增速高達25%。經(jīng)過多年來的發(fā)展,我國汽車行業(yè)已邁入成熟期,汽車產(chǎn)銷量增速有所下滑。2011年以來,我國汽車產(chǎn)銷量增速明顯放緩。2011年—2023年,我國汽車產(chǎn)量年均增速降至4%。其中,2018年—2020年,受汽車購置稅減半政策退坡和新冠疫情的影響,我國汽車產(chǎn)量呈現(xiàn)負增長(如圖1)。

2021年—2023年,受疫后經(jīng)濟修復(fù)和汽車購置稅減半政策再度出臺的影響,我國汽車行業(yè)重現(xiàn)增長態(tài)勢,2023年汽車產(chǎn)銷量創(chuàng)歷史新高,分別達到3016萬輛和3009萬輛,同比增速分別達到11.6%和12%。進入2024年,我國汽車行業(yè)繼續(xù)維持高景氣度。今年前7個月,我國汽車產(chǎn)銷量分別增長3.4%、4.4%,預(yù)計全年產(chǎn)銷量增速超過去年水平,產(chǎn)銷量達到約3100萬輛。

當(dāng)前,我國汽車保有量依然偏低。2023年底,我國千人汽車保有量為236.6輛,遠低于美國的837輛/千人和日本的629輛/千人。同時,我國汽車保有情況區(qū)域差異較大,2023年有94個城市的汽車保有量超過百萬輛,其中,四川成都、北京、重慶、上海、江蘇蘇州5個城市的汽車保有量均超過500萬輛,而中西部地區(qū)汽車保有量偏低。

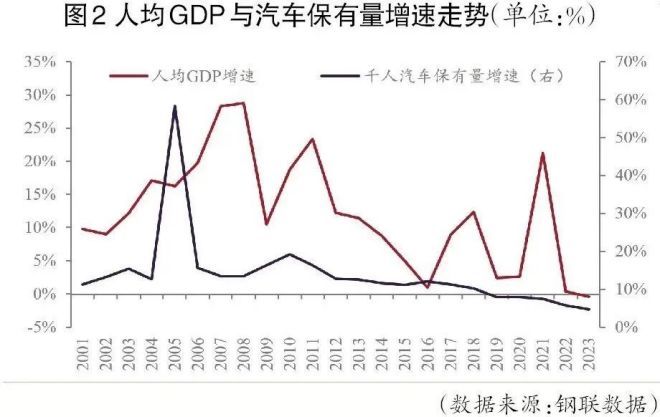

汽車消費與居民收入有直接關(guān)系。在過去20年里,汽車保有量隨著人均GDP的增長而增加(如圖2)。在21世紀(jì)的前10年,我國汽車保有量增速與人均GDP增速均維持較高水平。2011年以來,人均GDP增速放緩,汽車保有量增速也明顯下降。2021年—2023年,人均GDP年均增速為7.1%,千人汽車保有量年均增速為6%。假設(shè)2024年—2030年我國人均GDP增速為4%,那么,汽車保有量增速約在2%~3%。

近兩年來,我國汽車出口量維持高速增長,帶動國內(nèi)汽車產(chǎn)量增加。2023年,我國汽車出口量達到522.1萬輛,同比增長57.4%,創(chuàng)歷史新高。其中,新能源汽車出口量達到120.3萬輛,同比增長77.6%,占總出口量的23%。今年前7個月,我國累計出口汽車348萬輛,同比增長25.5%,出口量仍保持中高速增長。筆者預(yù)計,2024年,我國整車出口量有望達到600萬輛,傳統(tǒng)燃油車依然是汽車出口增長的主力,不過,新能源汽車也將成為重要增長極。

未來,汽車出口仍將保持中高速增長。從海外需求來看,2023年,我國汽車出口地區(qū)主要是亞洲和歐洲地區(qū),占中國汽車出口量的70%以上。為保護本國汽車產(chǎn)業(yè),歐盟和北美國家對我國汽車出口設(shè)置了較高的貿(mào)易壁壘,對我國汽車出口產(chǎn)生不利影響。未來,我國汽車出口的增長點或?qū)⒃跂|南亞、獨聯(lián)體國家、非洲、南美洲等地區(qū)。這些地方的工業(yè)化程度較低,而經(jīng)濟又處于快速增長階段,汽車需求旺盛。

此外,當(dāng)前全球都在普及新能源汽車。從自身競爭力來看,我國汽車行業(yè)產(chǎn)業(yè)鏈體系完備,整體生產(chǎn)成本優(yōu)勢明顯,為我國汽車出口提供了強有力的支撐。同時,我國汽車企業(yè)在新能源汽車產(chǎn)能布局上領(lǐng)先海外企業(yè),智能化、電動化發(fā)展水平受到海外用戶認可。

輕量化、高強度成為汽車用鋼主攻方向

近年來,隨著全球汽車產(chǎn)業(yè)加速轉(zhuǎn)型升級,汽車用鋼需求也出現(xiàn)了一些變化。

一方面,汽車用鋼需求總量穩(wěn)步增加。2023年,我國汽車制造業(yè)總用鋼量約為5777萬噸,在主要耗鋼行業(yè)中排第4位,低于房地產(chǎn)、基建和機械行業(yè)。鋼材的使用范圍覆蓋汽車整體結(jié)構(gòu)中的絕大部分零部件。據(jù)測算,鋼材在汽車各材料消費中占比為60%~70%。

從具體車型來看,汽車分為乘用車和商用車。乘用車又分為基礎(chǔ)型轎車、交叉型轎車、MPV(多用途汽車)和SUV(運動型多用途汽車),其車型結(jié)構(gòu)與車身大小直接影響用鋼量。據(jù)統(tǒng)計,基礎(chǔ)型轎車單車用鋼量約為1.13噸,交叉型轎車單車用鋼量約為0.88噸,MPV單車用鋼量約為1.43噸,SUV單車用鋼量約為1.43噸。商用車主要分為客車和貨車,單車用鋼量較大,其中客車單車用鋼量約為4.65噸,貨車單車用鋼量約為6.13噸。與傳統(tǒng)燃油車相比,新能源汽車通過使用高強度鋼、超高強度鋼、鋁合金、鎂合金等材料實現(xiàn)輕量化目標(biāo)。新能源乘用車與商用車單車用鋼量分別約為0.89噸和3.57噸。

未來,隨著新能源汽車的快速發(fā)展和汽車出口的爆發(fā)式增長,我國汽車產(chǎn)銷量將繼續(xù)穩(wěn)步增長。筆者預(yù)計,到2025年,我國汽車銷量將達到3200萬輛左右,其中,新能源汽車銷量將達到1300萬輛,新能源汽車市場規(guī)模的快速擴張將顯著拉動汽車用鋼消費。到2025年,汽車制造業(yè)用鋼量將達到5900萬噸左右,到2030年有望達到6000萬噸。

另一方面,汽車用鋼需求加快升級,輕量化、高強度成為主攻方向。汽車行業(yè)是我國重要的節(jié)能降碳行業(yè)。據(jù)測算,燃油車整車重量每減少100千克,汽車百公里油耗可降低0.3升~0.6升。而新能源汽車重量與續(xù)航里程有直接關(guān)系,輕量化鋼材有助于緩解新能源汽車的里程焦慮。輕量化需求推動高強度汽車用鋼成為應(yīng)用新趨勢。

鋼企與車企加深合作是必然趨勢

近年來,汽車企業(yè)與鋼鐵企業(yè)的合作屢見不鮮:馬鋼與奇瑞汽車在材料認證、EVI(供應(yīng)商先期介入)和VAVE(價值工程與價值分析管理)等方面達成一攬子合作;鞍鋼研發(fā)的世界首卷590兆帕級低密度熱鍍鋅冷軋高強汽車鋼下線,促進了鞍鋼與中國一汽的緊密合作;寶鋼股份與一汽-大眾簽署低碳“綠鋼”合作備忘錄,一汽-大眾將率先量產(chǎn)使用寶鋼綠色低碳汽車板……

未來,汽車行業(yè)對高品質(zhì)汽車用鋼的需求將不斷升級,鋼鐵企業(yè)與汽車企業(yè)加深合作是必然趨勢。這也將為汽車安全與鋼鐵材料創(chuàng)新注入新動力。(韓嬌)