碳市場是指由于碳排放權(quán)交易而形成的市場,是利用市場機(jī)制控制和減少溫室氣體排放的政策工具。碳交易具有良好的政策兼容性、區(qū)域和行業(yè)拓展性以及金融衍生性,在全球得以廣泛應(yīng)用,發(fā)展勢頭不斷增強(qiáng)。

截至2024年1月底,全球共有36個碳交易體系生效,另有14個正在建設(shè)。碳市場已覆蓋全球約18%的溫室氣體排放量、1/3的人口和58%的GDP(國內(nèi)生產(chǎn)總值),實(shí)施碳交易的地區(qū)逐步從發(fā)達(dá)國家拓展至發(fā)展中國家,從歐洲、北美拓展至拉美、東亞等地,對于高質(zhì)量實(shí)現(xiàn)區(qū)域減排目標(biāo)發(fā)揮著日益重要的作用。

全球碳市場主要分布在歐洲、東南亞和北美洲地區(qū)

在全球范圍內(nèi),碳排放權(quán)交易體系主要分布在歐洲、東南亞和北美洲地區(qū),具體包括歐盟、英國、中國、韓國、新西蘭、美國和加拿大等。正在運(yùn)行的碳市場中,包括1個超國家級碳市場和13個國家級碳市場。其中,中國和印尼的全國碳市場僅覆蓋了電力行業(yè),其余均覆蓋了2個及以上行業(yè)。

歐盟碳市場:分4個階段實(shí)施

歐盟碳市場始建于2005年,是全球運(yùn)行最早的碳市場,覆蓋電力、工業(yè)和航空等行業(yè)。歐盟碳市場覆蓋的碳排放量占其司法管轄區(qū)總排放量的38%。EU-ETS(歐盟碳排放交易體系)通過調(diào)整配額年度折減因子,確保配額總量與宏觀減排目標(biāo)相匹配。

EU ETS分4個階段實(shí)施。第1階段(2005年—2007年)為試運(yùn)行階段。第2階段(2008年—2012年)正式運(yùn)行,碳市場配額采取自上而下確認(rèn)的方式,以免費(fèi)分配為主(90%以上)、拍賣分配為輔,配額分配采用歷史強(qiáng)度法。第3階段(2013年—2020年)的目標(biāo)是在1990年基礎(chǔ)上減排20%,年均下降1.74%;配額分配方式調(diào)整為基準(zhǔn)線法,提升拍賣分配比例至57%,回收市場中的配額并設(shè)立市場穩(wěn)定儲備政策(MSR)。

目前,EU ETS進(jìn)入第4階段(2021年—2030年),所覆蓋的行業(yè)包括電力和熱力生產(chǎn)、煉油、鋼鐵、建材(水泥、石灰、玻璃等)、電解鋁等,覆蓋的溫室氣體包括二氧化碳(CO2)、氧化亞氮(N2O)、全氟碳化物(PFCs)。為了與55%的減排目標(biāo)(“Fit for 55”計(jì)劃承諾歐盟2030年底溫室氣體排放量較1990年減少55%)相匹配,EU ETS所覆蓋行業(yè)的減排目標(biāo)(2030年較2005年)由43%提高到62%,2024年—2027年折減因子由2.2%提高到4.3%,2028年—2030年進(jìn)一步提高至4.4%,碳配額總量明顯收緊。此外,EU ETS還進(jìn)行了兩次一次性的碳配額調(diào)整,在2024年減少9000萬噸碳配額,2026年再減少2700萬噸。

鋼鐵行業(yè)在EU-ETS的第2階段即被納入。和我國碳核查中普遍采用的法人邊界不同,EU-ETS以工序?yàn)檫吔?,涉及鋼鐵生產(chǎn)的焦炭、燒結(jié)、高爐煉鐵、電爐生產(chǎn)普碳鋼、電爐生產(chǎn)高合金鋼、鑄造等六大工序,且EU-ETS碳市場僅考慮直接排放,電力、熱力等間接排放不納入。

目前,歐盟鋼鐵企業(yè)獲得的免費(fèi)碳配額比例為100%,無須進(jìn)行拍賣,但是免費(fèi)碳配額不能覆蓋企業(yè)的實(shí)際碳排放。歐鋼聯(lián)(EUROFER)報告顯示,歐盟鋼企免費(fèi)碳配額僅能覆蓋企業(yè)碳排放的76%,剩余24%需要通過交易購買。

隨著免費(fèi)碳配額的顯著下降,近年來歐洲鋼企從受益轉(zhuǎn)為受損,碳排放成本抬升。公開資料顯示,2021年,在歐盟碳價為55歐元/噸時,年產(chǎn)能490萬噸的英國塔爾博特港鋼鐵廠(現(xiàn)已進(jìn)入英國碳市場)免費(fèi)碳配額在600萬噸~700萬噸之間,覆蓋比平均為85%,噸鋼碳排放成本為18.32歐元。蒂森克虜伯集團(tuán)的德國杜伊斯堡廠(產(chǎn)能1200萬噸)免費(fèi)碳配額在1580萬噸左右,覆蓋比平均為86%,噸鋼碳排放成本約16.17歐元。安賽樂米塔爾在歐各生產(chǎn)基地的免費(fèi)碳配額覆蓋比平均為73%,平均碳排放成本約為30.34 歐元/噸。隨著EU ETS碳價攀升和基準(zhǔn)值降低,預(yù)計(jì)鋼企的碳成本也將大幅增加。

2023年,歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)正式實(shí)施,到2034年完全取消免費(fèi)碳配額時,鋼鐵企業(yè)全部的碳排放量都需要通過拍賣或者碳市場交易來履約。歐委會聯(lián)合研究中心(JRC)《歐盟鋼鐵工業(yè)及貿(mào)易伙伴的溫室氣體排放強(qiáng)度》研究報告顯示,目前歐盟長流程鋼鐵企業(yè)噸鋼直接碳排放1.76噸,如以碳價80歐元/噸二氧化碳估算,長流程鋼鐵企業(yè)每噸鋼需要支付至少140歐元的碳成本。

英國碳市場:將在2024年—2027年間向市場發(fā)放5350萬個額外配額

英國脫歐后退出EU ETS,英國碳市場(UK ETS)于2021年5月正式運(yùn)行。英國碳市場是在歐盟碳市場第3階段基礎(chǔ)上獨(dú)立啟動的配額交易市場,采用總量設(shè)定的方式,分為兩個分配期。第1個分配期為2021年—2025年,總共7.36億噸二氧化碳當(dāng)量的配額總量。第2個分配期為2026年—2030年,總共6.3億噸二氧化碳當(dāng)量的配額總量。該總量設(shè)定比英國在歐盟碳排放交易體系第4階段的名義份額要低5%。此外,UK ETS設(shè)定了每噸不低于22英鎊的底價,然后逐年上調(diào),到2030年將增至70英鎊。其間如果價格上漲過快,政府可以通過成本控制機(jī)制(CCM)進(jìn)一步釋放碳排放配額,即增加許可證供應(yīng)量,以確保碳市場平穩(wěn)運(yùn)行。

UK ETS啟動以來,碳價始終接近或高于EU ETS碳價,但在2023年下半年出現(xiàn)暴跌。起因是2023年7月,UK ETS宣布了一系列改革計(jì)劃,旨在從2024年起加強(qiáng)對工業(yè)、電力和航空等行業(yè)的碳排放限制,并于2026年起納入新行業(yè)。但為了確保企業(yè)能夠進(jìn)行平穩(wěn)過渡,英國ETS管理局將在2024年—2027年間向市場發(fā)放5350萬個額外配額,導(dǎo)致二氧化碳的排放成本降低,也意味著工業(yè)部門需要承擔(dān)的碳成本將降低。也正因此,2023年末,UK ETS碳價降至65美元/噸,較2022年末降低1/3。

英國每年有超過200萬噸的鋼材出口至歐盟,在2026年CBAM正式實(shí)施后,碳成本的差價將以CBAM證書的形式來補(bǔ)齊。為應(yīng)對CBAM,英國也提出將于2027年開始征收碳邊境調(diào)節(jié)稅,并表示愿意與包括歐盟碳市場在內(nèi)的其他體系共同探尋互認(rèn)機(jī)制。

韓國碳市場:東亞第一個開啟的全國統(tǒng)一碳市場

韓國碳市場(KETS)是東亞第一個開啟的全國統(tǒng)一碳市場,覆蓋鋼鐵、水泥、石油化工、煉油、能源、建筑、廢棄物處理和航空業(yè),覆蓋了韓國碳排放總量的85%。在配額分配方面,KETS采取拍賣+免費(fèi)發(fā)放的方法,約90%的配額免費(fèi)發(fā)放,對排放密集型和貿(mào)易密集型的工業(yè)活動提供了全部免費(fèi)配額,旨在減輕工業(yè)部門的經(jīng)濟(jì)負(fù)擔(dān),同時激勵企業(yè)減少排放。但這項(xiàng)舉措也引起了一系列爭議。

氣候組織Plan1.5項(xiàng)目提出,2015年—2022年,韓國十大控排企業(yè)出售了近2200萬噸碳配額,賺取了4750億韓元(折合約3.57億美元)的利潤。在韓國碳排放權(quán)交易計(jì)劃運(yùn)行的前8年,交易的配額量相當(dāng)于韓國2022年總排放量的6%左右。批評者認(rèn)為,配額分配制度未能激勵重大環(huán)境改善,反而給碳密集型企業(yè)提供了盈利手段。

浦項(xiàng)制鐵是韓國最大的控排企業(yè),2021年購買了價值213億韓元的配額;2022年,受臺風(fēng)影響,鋼產(chǎn)量下降,浦項(xiàng)通過銷售碳配額賺取了311億韓元。浦項(xiàng)近年來的ESG報告顯示,2022年鋼鐵生產(chǎn)工序碳排放強(qiáng)度為2.05噸二氧化碳/噸鋼,較2020年下降0.06噸二氧化碳/噸鋼。浦項(xiàng)控股也將ESG審查清單納入所有投資的評估流程(包括對碳排放的考慮),建立了內(nèi)部碳定價系統(tǒng),在投資決策中反映碳價格。

近年來,KETS碳價始終在波動。2017年—2020年碳價波動上漲,由17美元/噸上漲至33美元/噸,達(dá)到歷史最高點(diǎn);2023年,韓國的碳配額價格降至9美元/噸,較2022年末的20美元/噸下降了55%;2024年4月,KETS碳價維持在7美元/噸以下,過于寬松的碳配額分配制度被認(rèn)為是碳價下降的主要原因。以目前的碳價水平,難以支撐韓國政府提出的“到2030年溫室氣體排放量較2018年縮減40%”的目標(biāo)。

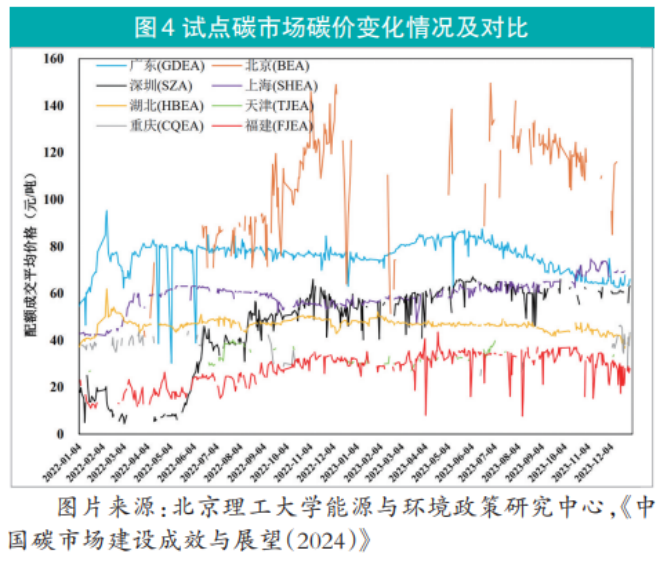

中國碳市場:地方試點(diǎn)碳市場運(yùn)行為全國碳市場奠定基礎(chǔ)

2011年10月29日,國家發(fā)改委辦公廳發(fā)出《關(guān)于開展碳排放權(quán)交易試點(diǎn)工作的通知》,同意北京、上海、天津、重慶、湖北、廣東、深圳等七省市開展碳排放權(quán)交易試點(diǎn)。2020年以來,碳交易相關(guān)的文件陸續(xù)出臺,已形成較為完整的政策體系,為全國碳市場的順利啟動、平穩(wěn)運(yùn)行奠定了基礎(chǔ)。

2021年7月16日,在地方碳市場的培育工作開始10年后,全國碳排放權(quán)交易市場(以下簡稱“全國碳市場”)正式啟動。全國碳排放權(quán)注冊登記系統(tǒng)設(shè)在武漢,碳排放權(quán)交易中心則由上海環(huán)境能源交易所負(fù)責(zé),兩地共同承擔(dān)全國碳排放權(quán)交易體系的支柱作用。此外,北京市將承建全國自愿減排交易中心,廣州期貨交易所負(fù)責(zé)碳期貨等碳金融衍生品的交易,逐步形成北京、上海、湖北、廣東四地協(xié)同共贏的碳金融發(fā)展模式。

2023年以來,碳市場建設(shè)密集釋放積極信號。2023年5月,由生態(tài)環(huán)境部應(yīng)對氣候變化司主持、生態(tài)環(huán)境部環(huán)境規(guī)劃院承辦的“擴(kuò)大全國碳市場行業(yè)覆蓋范圍專項(xiàng)研究”啟動會召開,專家一致認(rèn)為,當(dāng)前碳市場擴(kuò)圍條件已基本成熟。此后,相關(guān)工作迅速推進(jìn):2023年6月底,明確了碳市場核算邊界、排放源范圍、排放量計(jì)算方法、相關(guān)數(shù)據(jù)獲取方式等;8月底,明確了履約方式和二次能源折算的邊界;10月份,生態(tài)環(huán)境部發(fā)布《關(guān)于做好2023—2025年部分重點(diǎn)行業(yè)企業(yè)溫室氣體排放報告與核查工作的通知》,對《企業(yè)溫室氣體排放核算與報告填報說明 鋼鐵生產(chǎn)》進(jìn)行了更新;鋼鐵行業(yè)納入全國碳市場的進(jìn)程迅速推進(jìn),條件基本成熟。2024年4月,生態(tài)環(huán)境部應(yīng)對氣候變化司副司長逯世澤在第十五屆鋼鐵高質(zhì)量發(fā)展大會上表示,從2024年下半年開始,鋼鐵企業(yè)將報送碳排放數(shù)據(jù),進(jìn)行月度存證,標(biāo)志著鋼鐵行業(yè)納入全國統(tǒng)一碳市場已進(jìn)入實(shí)質(zhì)性推進(jìn)階段。

地方試點(diǎn)碳市場為全國碳市場的建立、碳配額分配、交易制度等方面的完善提供了重要支撐,也對促進(jìn)試點(diǎn)省市控制溫室氣體排放、探索碳達(dá)峰路徑發(fā)揮了積極作用。同時,試點(diǎn)區(qū)域的控排企業(yè)也在碳市場中積累了寶貴的碳交易和碳管理經(jīng)驗(yàn)。

鋼鐵行業(yè)是首批納入全國碳排放交易市場的8個重點(diǎn)排放行業(yè)之一,上海、廣東、天津、湖北、重慶、福建等6個地方碳市場均在分類中明確納入鋼鐵行業(yè),北京雖無冶煉產(chǎn)能,但是獨(dú)立軋鋼廠作為重點(diǎn)排放單位,也被列入控排名單。除廣東省采用基準(zhǔn)線法分配配額外,其余碳市場均采用歷史強(qiáng)度法。

各區(qū)域碳市場建設(shè)初期,鋼鐵行業(yè)基本都有碳配額盈余,但在2020年后,隨著碳配額緊縮和產(chǎn)量增長,企業(yè)基本都出現(xiàn)了配額短缺。寶鋼股份公開披露,公司四大基地目前年履約成本約1.2億元。

鋼鐵行業(yè)納入全國碳市場仍面臨多項(xiàng)挑戰(zhàn)

當(dāng)前,鋼鐵行業(yè)納入全國碳市場面臨如下挑戰(zhàn):

第一,配額分配方式尚未明確。目前全國統(tǒng)一碳市場針對電力行業(yè)采用基準(zhǔn)線法,但是涉及碳市場擴(kuò)圍的水泥、電解鋁和鋼鐵行業(yè)配額分配方法仍未最終明確。尤其是鋼鐵行業(yè),流程長、工序多,能源種類復(fù)雜,數(shù)據(jù)質(zhì)量參差不齊,如果采用基準(zhǔn)線法分配配額,則基準(zhǔn)值的設(shè)置難度較大。如果延續(xù)試點(diǎn)區(qū)域的歷史強(qiáng)度法,則難免會出現(xiàn)“鞭打快牛”的情景,已實(shí)施大量減碳項(xiàng)目的優(yōu)勢企業(yè)進(jìn)一步降碳的難度反而更大,碳排放水平越低的企業(yè)則越占優(yōu)勢。不同配額分配方式下,企業(yè)降碳項(xiàng)目的投資路徑可能會發(fā)生變化,因此,碳市場的“懸而未決”也將在一定程度上影響企業(yè)的投資決策。

第二,碳市場如何支撐前沿技術(shù)應(yīng)用和流程變革。相較高爐-轉(zhuǎn)爐長流程而言,氫基直接還原-電爐及全廢鋼流程的降碳量都相當(dāng)可觀,但是均不可避免地面臨成本增加的問題。高爐富氫噴吹、氫基豎爐等前沿工藝技術(shù)目前仍處于研發(fā)示范階段。以氫基豎爐為例,河鋼全球首例120萬噸氫冶金示范工程實(shí)現(xiàn)安全穩(wěn)定生產(chǎn)、寶鋼湛鋼百萬噸級氫基豎爐也已順利投產(chǎn),但是受原料、燃料和技術(shù)成熟度影響,生產(chǎn)成本明顯高于鐵水成本。碳成本是平衡傳統(tǒng)工藝和綠色工藝生產(chǎn)成本差異的一個重要方面,也是依托碳市場激勵企業(yè)示范低碳技術(shù)、置換綠色工藝最行之有效的措施。當(dāng)前公開信息尚未明確納入全國碳市場后對此類技術(shù)的優(yōu)惠措施,影響企業(yè)“長改短”的積極性。

第三,企業(yè)碳交易經(jīng)驗(yàn)不足,能力建設(shè)仍需加強(qiáng)。首先,從數(shù)量上看,地方碳市場僅覆蓋了14%的粗鋼產(chǎn)量,85%以上的鋼鐵企業(yè)不具備碳交易實(shí)操經(jīng)驗(yàn),且各地方碳市場活躍度差距較大,部分企業(yè)在產(chǎn)量控制、能耗降低等背景下,碳交易模式以履約為主,未充分參與市場交易。其次,鋼鐵企業(yè)提交的碳核查報告主要依托第三方進(jìn)行,進(jìn)入碳市場后,碳數(shù)據(jù)和碳資產(chǎn)的管理必須實(shí)施常態(tài)化管理,因此,須培育專業(yè)的碳管理人才,系統(tǒng)整理并及時跟蹤企業(yè)的碳排放數(shù)據(jù)變化。

第四,納入碳市場的鋼鐵生產(chǎn)工序和生產(chǎn)企業(yè)范圍尚未明確。從地方碳市場參與情況看,8個地方碳市場中,被歸類為鋼鐵行業(yè)的重點(diǎn)排放單位約160家,但其中僅一半左右為鋼鐵聯(lián)合企業(yè)或具備冶煉能力的鑄造企業(yè),其余為獨(dú)立軋鋼企業(yè)、金屬制品企業(yè)等鋼鐵產(chǎn)業(yè)鏈上下游的工業(yè)企業(yè),這些行業(yè)企業(yè)是否能與鋼鐵聯(lián)合企業(yè)同步納入全國碳市場未有定論。此外,關(guān)于獨(dú)立球團(tuán)企業(yè)、冷軋企業(yè)、金屬制品企業(yè)等是否納入碳市場?如何分配配額?仍需要進(jìn)行大量基礎(chǔ)性研究。這將進(jìn)一步增加主管部門管理、行業(yè)總量測算和企業(yè)碳交易策略制訂的難度。

對鋼鐵行業(yè)納入全國碳市場的4點(diǎn)建議

基于以上分析,筆者對鋼鐵行業(yè)納入全國碳市場提出4點(diǎn)建議:

第一,配額分配制度應(yīng)支撐綠色轉(zhuǎn)型。建議主管部門在制訂配額分配方案時,合理利用豁免機(jī)制和靈活機(jī)制,認(rèn)可優(yōu)質(zhì)企業(yè)為低碳發(fā)展做出的貢獻(xiàn)。在碳配額分配和履約階段,制定獎勵機(jī)制和政策,對環(huán)??冃級、低碳技術(shù)示范(如氫冶金、CCUS)、長流程變短流程等采取差異化措施,通過設(shè)置績效等級修正系數(shù)、實(shí)施豁免機(jī)制、采用靈活機(jī)制等方式,使優(yōu)質(zhì)企業(yè)真正能在碳市場中獲得支持。

第二,謹(jǐn)慎引入金融資本參與碳交易。全國碳市場目前運(yùn)行兩年有余,碳價平穩(wěn)上升。預(yù)計(jì)納入鋼鐵、水泥、電解鋁等行業(yè)后,覆蓋范圍將超過80億噸二氧化碳,增長一倍,交易活躍度、碳價均將上升。參考?xì)W盟、韓國碳市場經(jīng)驗(yàn),各項(xiàng)制度、監(jiān)管和價格調(diào)整機(jī)制尚不完善的情況下,金融或社會資本的快速涌入可能加劇市場波動,增加市場風(fēng)險。建議在保障市場穩(wěn)定健康發(fā)展的前提下,逐步拓展金融機(jī)構(gòu)的參與范圍和深度,推動碳市場成熟和完善。

第三,提高數(shù)據(jù)真實(shí)性和準(zhǔn)確性。2024年下半年,鋼鐵企業(yè)將開展月度碳排放數(shù)據(jù)的填報工作。建議企業(yè)在數(shù)據(jù)填報過程中,嚴(yán)格執(zhí)行文件要求,盡量以實(shí)測值為主、缺省值為輔,應(yīng)填盡填。企業(yè)填報數(shù)據(jù)是確定行業(yè)和工序基準(zhǔn)值最主要的依據(jù),數(shù)據(jù)的真實(shí)性和準(zhǔn)確性將直接影響基準(zhǔn)值設(shè)定是否合理,也將成為全行業(yè)配額分配總量的基礎(chǔ)。

第四,強(qiáng)化低碳能力建設(shè)。鋼鐵企業(yè)應(yīng)持續(xù)強(qiáng)化自身的碳管理能力建設(shè),培育多元化、專業(yè)化的碳管理人才;結(jié)合已有的碳交易基礎(chǔ),豐富交易模式,積極參加碳交易模擬相關(guān)培訓(xùn);夯實(shí)碳數(shù)據(jù)管理基礎(chǔ),將碳管理與能源管理、生產(chǎn)管理、智能化管控相結(jié)合,為進(jìn)入碳市場提供科學(xué)依據(jù);加強(qiáng)與鋼鐵上下游企業(yè)、碳匯供應(yīng)方的交流,提前布局相關(guān)合作,為進(jìn)入全國碳市場做足準(zhǔn)備。(陳瑜)