謝聰敏 程筱明

2019年11月份,工業(yè)增加值增速較2019年10月份明顯加快,固定資產(chǎn)投資呈平穩(wěn)增長態(tài)勢,房地產(chǎn)實際投資增速較2018年同期加快,商品房銷售延續(xù)了2019年10月份的回暖態(tài)勢,商品房去庫存持續(xù)推進且取得較大成果。經(jīng)濟總體運行平穩(wěn),出現(xiàn)一些積極變化。但同時也應(yīng)看到,工業(yè)品出口環(huán)境未發(fā)生實質(zhì)性改善,用鋼單耗較大的工業(yè)品產(chǎn)量仍保持同比負增長,鋼鐵行業(yè)固定資產(chǎn)投資增速接近30%。上述情況表明,工業(yè)經(jīng)濟下行壓力仍然存在,鋼鐵行業(yè)自身存在一些值得關(guān)注的問題,部分宏觀經(jīng)濟運行中的有利因素在短期內(nèi)難以拉動鋼材需求增量大幅增長,且有利因素能否持續(xù)仍值得關(guān)注。

2019年11月工業(yè)增加值出現(xiàn)積極變化

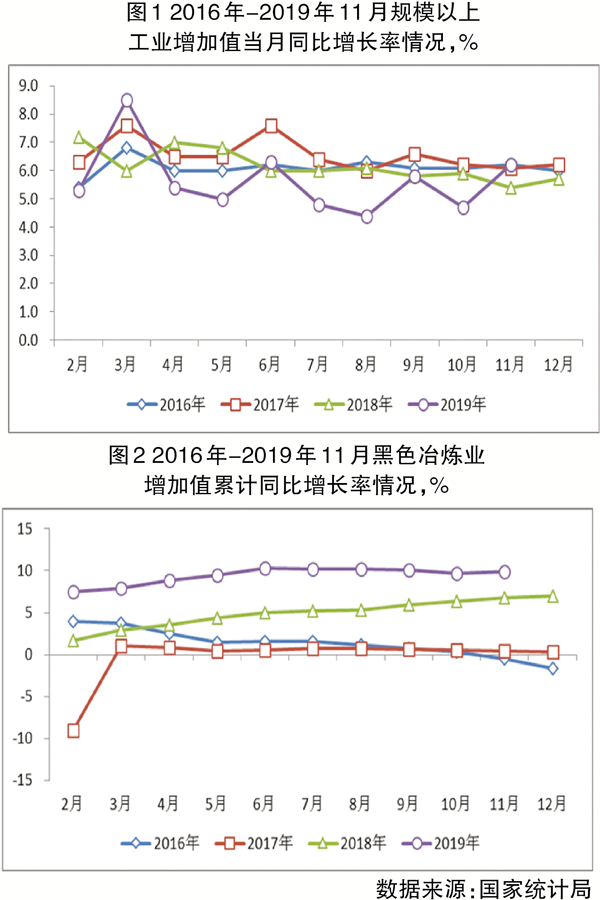

2019年11月份,規(guī)模以上工業(yè)增加值同比增長6.2%,較2019年10月加快0.8個百分點。2019年11月,工業(yè)增加值同比增速僅低于2019年3月和6月,較2019年10月有明顯加快。按三大門類劃分,采礦業(yè)增加值當月同比增長5.7%,增速較2019年10月加快1.8個百分點;制造業(yè)增加值同比增長6.3%,增速較2019年10月加快1.7個百分點;電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增加值同比增長6.7%,增速較2019年10月加快0.1個百分點。工業(yè)三大門類增加值同比增速均較2019年10月有不同程度加快,表明工業(yè)經(jīng)濟整體出現(xiàn)積極變化。

全國范圍內(nèi)工業(yè)經(jīng)濟出現(xiàn)改善跡象。2019年1月~11月累計,規(guī)模以上工業(yè)增加值同比增長5.6%,增速較2018年同期回落0.7個百分點。按三大門類劃分,采礦業(yè)增加值同比增長4.9%,增速較2018年同期加快2.8個百分點;制造業(yè)增長5.9%,增速較2018年同期回落0.7個百分點;電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增長7.0%,增速較2018年同期回落3.0個百分點。從累計同比增速情況看,工業(yè)增加值累計同比增速基本穩(wěn)定在5.6%,未進一步回落,呈平穩(wěn)增長態(tài)勢。

從工業(yè)主要產(chǎn)品產(chǎn)量情況看,2019年1月~11月累計,工業(yè)主要產(chǎn)品中只有微型電子計算機、集成電路產(chǎn)量保持同比正增長,其余主要工業(yè)品產(chǎn)量均為同比下降。微型電子計算機、集成電路產(chǎn)量的增長并不能拉動鋼材需求的明顯增加。對鋼材需求量較大的主要工業(yè)產(chǎn)品產(chǎn)量均呈現(xiàn)同比大幅下降態(tài)勢,其中金屬切削機床、發(fā)電設(shè)備產(chǎn)量同比降幅均超過17%,金屬切削機床產(chǎn)量同比降幅較2019年前10個月又有所擴大;汽車產(chǎn)量降幅接近10%,較2019年前10個月有所收窄,主要與2019年11月汽車產(chǎn)量同比增速轉(zhuǎn)正有關(guān)。

從部分制造業(yè)子行業(yè)增加值累計同比情況來看,2019年1月~11月,黑色金屬冶煉和壓延加工業(yè)(以下簡稱黑色冶煉業(yè))增加值同比增長9.9%,增速較2018年同期加快3.1個百分點。黑色冶煉業(yè)增加值同比增速與相關(guān)下游用鋼行業(yè)相比,低于同期電氣機械及器材制造業(yè)(同比增長10.4%),高于鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)(同比增長9.0%)、專用設(shè)備制造業(yè)(同比增長7.0%)、金屬制品業(yè)(同比增長5.7%)、通用設(shè)備制造業(yè)(同比增長4.1%)、汽車制造業(yè)(同比增長0.7%)。多數(shù)下游主要用鋼行業(yè)增加值增速低于黑色冶煉業(yè)。汽車制造業(yè)增加值同比增速轉(zhuǎn)正,主要與2019年11月汽車產(chǎn)量同比增速轉(zhuǎn)正有關(guān)。

綜上,多數(shù)下游行業(yè)產(chǎn)銷情況表現(xiàn)平穩(wěn),難以刺激鋼材需求增量大幅增長。

固定資產(chǎn)投資呈平穩(wěn)增長態(tài)勢

2019年1月~11月份,固定資產(chǎn)投資累計同比增速低于2018年同期,但較2019年1月~10月進一步回落。分地區(qū)看,多數(shù)地區(qū)投資保持平穩(wěn)增長。分產(chǎn)業(yè)看,第二產(chǎn)業(yè)固定資產(chǎn)投資增速低于上年同期,工業(yè)投資是拉動第二產(chǎn)業(yè)投資增長的主要動力;第三產(chǎn)業(yè)投資增速較上年同期有所加快,房地產(chǎn)業(yè),水利、環(huán)境和公共設(shè)施管理業(yè)貢獻較大;基建投資增速略高于2019年同期,受季節(jié)因素影響,增速較2019年1月~10月略有回落;國有控股投資積極性高于民間投資。多數(shù)制造業(yè)下游行業(yè)投資保持穩(wěn)步增長,受基建投資拉動,專用設(shè)備制造業(yè)投資增速保持較快增長。黑色冶煉業(yè)固定資產(chǎn)投資繼續(xù)保持同比大幅增長,但增速較2019年1月~10月出現(xiàn)回落。

專用設(shè)備制造業(yè)投資保持較快增長。上游煤炭開采和洗選業(yè)固定資產(chǎn)投資累計增速接近30%,自2019年1月以來增速總體保持波動上升態(tài)勢,表明上游煤炭行業(yè)投資積極性大幅提升。黑色冶煉業(yè)固定資產(chǎn)投資累計同比增速也超過了27%,增速較2019年前10個月出現(xiàn)回落,回落幅度較為明顯。其原因一方面與冬季不利于建設(shè)有關(guān),另一方面與2019年10月國家發(fā)改委、工信部、國家統(tǒng)計局聯(lián)合對鋼鐵企業(yè)近3年的裝備產(chǎn)能及變化情況進行調(diào)查核實有關(guān)。

下游主要用鋼行業(yè)中,金屬制品業(yè)、汽車制造業(yè)、電氣機械及器材制造業(yè)、建筑業(yè),以及鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)的固定資產(chǎn)投資增速同比下降。尤其是建筑業(yè),其固定資產(chǎn)投資同比降幅超過50%。上述主要用鋼行業(yè)固定資產(chǎn)投資增速的負增長,將對鋼材需求增量產(chǎn)生不利影響。

總體來看,2019年1月~11月,多數(shù)下游主要用鋼行業(yè)投資呈平穩(wěn)增長態(tài)勢,盡管擴張積極性不足,部分下游行業(yè)投資呈負增長態(tài)勢,用鋼需求增量仍保持平穩(wěn)增長態(tài)勢。

工業(yè)品出口環(huán)境未發(fā)生有利變化

2019年11月出口交貨值降幅環(huán)比有所收窄。2019年11月,我國出口交貨值1.12萬億元,同比下降3.40%(2018年同期為同比增長7.60%),降幅較2019年10月收窄0.40個百分點。2019年11月出口交貨值同比降幅較2019年10月有所收窄,與通信設(shè)備、計算機及其他電子設(shè)備制造業(yè)(以下簡稱通信業(yè))出口交貨值降幅較2019年10月收窄1.70個百分點有關(guān)(2019年11月通信業(yè)出口交貨值占出口交貨值總額比重接近50%),2019年11月通信業(yè)出口交貨值5529.90億元,同比下降1.50%(上月為同比下降3.20%)。

多數(shù)下游主要用鋼行業(yè)出口交貨值保持同比小幅增長。下游主要用鋼行業(yè)中,金屬制品業(yè)、汽車制造業(yè)出口交貨值呈負增長態(tài)勢,金屬制品業(yè)出口交貨值同比下降主要與中美貿(mào)易摩擦有關(guān),汽車制造業(yè)出口交貨值除部分美系車受中美貿(mào)易摩擦影響外,還與美國對伊朗實施制裁有關(guān)(伊朗為我國汽車出口海外第一大市場)。專用設(shè)備制造業(yè)、電氣機械及器材制造業(yè)出口交貨值保持同比正增長,但增速較上年同期有不同程度回落。鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)出口交貨值增速較上年有所加快。

總體上看,下游主要用鋼行業(yè)出口交貨值有升有降,出口交貨值保持正增長的行業(yè),其增速均未超過8%,處在平穩(wěn)增長區(qū)間,其難以形成拉動鋼材間接出口大幅增長的基礎(chǔ)。

商品房銷售延續(xù)了回暖勢頭

房地產(chǎn)實際投資(剔除土地購置費)增速加快,商品房銷售延續(xù)2019年10月的回暖勢頭。2019年1月~11月,房地產(chǎn)開發(fā)投資累計完成額121265.05億元,同比增長10.20%,增速較2018年同期加快0.50個百分點,較2019年1月~10月回落0.10個百分點。2019年1月~11月購置土地面積繼續(xù)保持同比下降態(tài)勢,降幅超過兩位數(shù),表明房地產(chǎn)企業(yè)對未來預(yù)期以謹慎為主,將對未來新開工面積增長起到不利影響。房屋新開工面積、施工面積累計同比增速均較2019年1月~10月略有回落,主要原因是進入2019年11月后,氣溫大幅下降,氣候因素不利于施工建設(shè)。房屋竣工面積同比下降4.50%,降幅雖然逐月收窄,但這是在2018年同期同比下降12.30%基礎(chǔ)上的再次下降,房屋竣工面積呈下降態(tài)勢與高層建筑增多,施工周期延長有關(guān)??傮w來看,房地產(chǎn)企業(yè)新開工和施工的積極性受氣候因素影響有所回落,竣工面積延續(xù)了前期同比下降態(tài)勢,供給端保持平穩(wěn)增長。

2019年1月~11月,商品房銷售面積累計同比增長0.20%,增速較2019年1月~10月累計增速加快0.10個百分點,其中住宅銷售面積累計同比增長1.60%,較2019年1月~10月累計增速加快0.10個百分點。上述情況表明,住宅銷售面積的加速增長帶動商品房銷售面積增長。商品房銷售額累計同比增速與2019年1月~10月累計同比增速持平,但仍明顯高于同期商品房銷售面積增速。商品房待售面積保持同比負增長,其中住宅待售面積22281.00萬平方米,同比下降12.20%,降幅較2018年同期收窄4.70個百分點;與2014年以來最高值(46635.00萬平方米,2016年2月)相比,降幅超過了50%。綜上,2019年1月~11月商品房銷售延續(xù)了回暖勢頭,商品房去庫存仍在持續(xù)推進,并取得了較大成果。

《中國冶金報》(2020年01月01日 08版八版)