據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì),2022年全國(guó)45個(gè)主要港口進(jìn)口鐵礦(本文內(nèi)系對(duì)粗粉、塊礦、球團(tuán)、精粉等鐵礦石品種的統(tǒng)稱)庫(kù)存量由年初的1.56億噸降至年末時(shí)的1.32億噸,由2021年的累庫(kù)3210萬(wàn)噸(2021年由1.24億噸升至1.56億噸)轉(zhuǎn)為降庫(kù)2440萬(wàn)噸,不僅總量明顯超出預(yù)期,而且港口庫(kù)存中鐵礦石的品種結(jié)構(gòu)、分布,品位以及港口鐵素總量等,年末與年初相比都發(fā)生一些變化,故有必要對(duì)此進(jìn)行深入研究分析。這對(duì)于鋼鐵生產(chǎn)企業(yè)和礦石貿(mào)易公司進(jìn)一步優(yōu)化庫(kù)存管理與港口布局具有重要意義。

45港和15港進(jìn)口礦庫(kù)存相關(guān)性

港口鐵礦石庫(kù)存數(shù)據(jù)有45港和15港兩個(gè)口徑,其數(shù)據(jù)的統(tǒng)計(jì)方法有一定差異。通常全年15港庫(kù)存平均占全國(guó)45港港口庫(kù)存總量的70%左右,基本涵蓋我國(guó)進(jìn)口鐵礦石存放的主要港口。

圖1所示為45港口和15港口2022年的庫(kù)存量變化情況。由此可以看出,兩個(gè)口徑的數(shù)據(jù)全年變化趨勢(shì)基本一致,二者具有較強(qiáng)的相關(guān)性,相關(guān)系數(shù)達(dá)到0.9677。

同時(shí),2022年45港和15港的庫(kù)存結(jié)構(gòu)也具有類似的變化規(guī)律,包括粗粉、塊礦、球團(tuán)和精粉等數(shù)量變化和各自占比變化。其中,粗粉兩個(gè)統(tǒng)計(jì)口徑的結(jié)構(gòu)占比相關(guān)系數(shù)達(dá)到0.9114。

可見(jiàn),15港庫(kù)存相關(guān)數(shù)據(jù)與45港庫(kù)存數(shù)據(jù)具有較強(qiáng)的相關(guān)性,一定程度上可以體現(xiàn)全國(guó)的港口庫(kù)存變化,故可以通過(guò)對(duì)15港庫(kù)存數(shù)據(jù)進(jìn)行分析,探索全國(guó)鐵礦石港口庫(kù)存的變化規(guī)律。

2022年初與年末進(jìn)口礦庫(kù)存對(duì)比分析

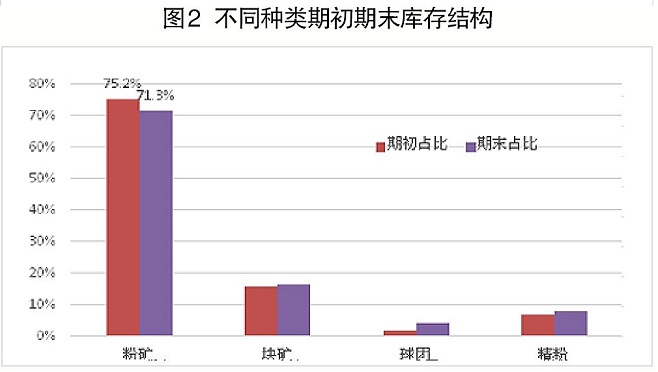

不同種類2022年初、年末庫(kù)存量與結(jié)構(gòu)變化。2022年,庫(kù)存量變化最大的種類是粉礦(粗粉),年末與年初相比減量達(dá)到1582萬(wàn)噸,按70%折算45港減量達(dá)2260萬(wàn)噸。15港塊礦約有175萬(wàn)噸的減量,球團(tuán)增量190萬(wàn)噸,精粉量基本持平。

從庫(kù)存結(jié)構(gòu)看(見(jiàn)圖2),粗粉占比由2022年初的75.2%降至71.3%,下降近4個(gè)百分點(diǎn);而年末時(shí)塊礦、球團(tuán)量、精粉結(jié)構(gòu)占比分別升高了0.7個(gè)百分點(diǎn)、2.1個(gè)百分點(diǎn)、1.1個(gè)百分點(diǎn)。

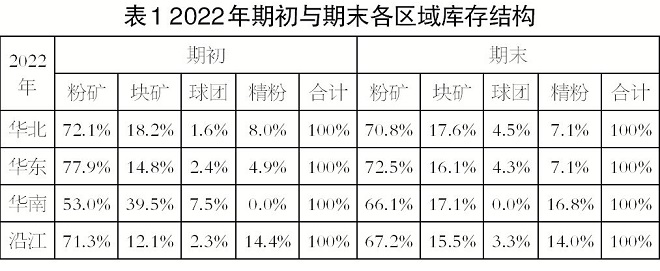

所屬區(qū)域2022年初、年末不同種類鐵礦庫(kù)存結(jié)構(gòu)變化。從表1可以看出,華北區(qū)域總體上變化不大,只有球團(tuán)比例微增約3個(gè)百分點(diǎn)。華東區(qū)域粉礦比例有5個(gè)百分點(diǎn)的減小,塊礦、球團(tuán)和精粉比例都微增。華南區(qū)域庫(kù)存結(jié)構(gòu)變化較大,其中粉礦和精粉比例分別大幅提高了約13個(gè)百分點(diǎn)和17個(gè)百分點(diǎn),而塊礦大幅降低22個(gè)百分點(diǎn),球團(tuán)庫(kù)存被清零了。沿江區(qū)域庫(kù)存結(jié)構(gòu)變化較小,其中粉礦比例降低了約4個(gè)百分點(diǎn),其他種類波動(dòng)小于3個(gè)百分點(diǎn)。

主流和非主流粉礦的庫(kù)存與結(jié)構(gòu)分析

主流與非主流粉礦港口庫(kù)存變化。主流礦庫(kù)存量基本在4200萬(wàn)噸左右震蕩,經(jīng)歷多次大幅累庫(kù)與降庫(kù),2022年末與年初相比有489萬(wàn)噸的累庫(kù)。而非主流礦的庫(kù)存幾乎全年成單邊下行趨勢(shì),全年共降庫(kù)2071萬(wàn)噸。其中,上半年由于俄烏沖突爆發(fā)和印度突然提高關(guān)稅,非主流礦減少1868萬(wàn)噸,降幅達(dá)37%;下半年降幅趨小,僅減少203萬(wàn)噸,降幅為6%。另外可以看出,總庫(kù)存中主流礦占比呈現(xiàn)逐漸升高趨勢(shì),2022年初時(shí)占比44%,期末時(shí)占比達(dá)到60%,升高了16個(gè)百分點(diǎn)。

主流與非主流粉礦區(qū)域分布變化。2022年末與年初相比,主流粉礦區(qū)域分布差異相對(duì)較小(未超過(guò)3個(gè)百分點(diǎn)),都主要分布在華東和華北區(qū)域,合計(jì)占比近90%;其余10%左右分布在華南和沿江區(qū)域。非主流粉礦在華東區(qū)域的分布擴(kuò)大了6個(gè)百分點(diǎn),在華北縮小了6個(gè)百分點(diǎn),而在華南和沿江區(qū)域的分布,2022年末與年初相比變化都較小。

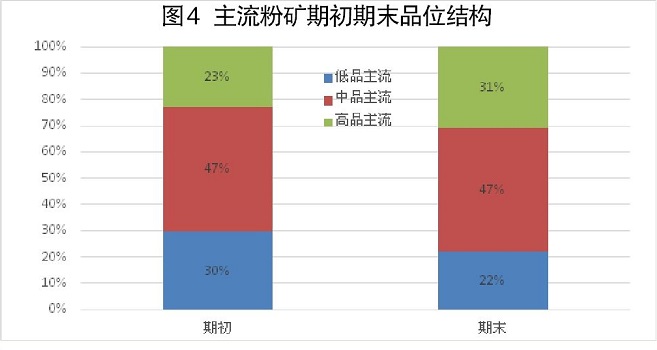

主流粉礦庫(kù)存品位結(jié)構(gòu)變化。由圖3、圖4可見(jiàn),2022年主流粉礦庫(kù)存中,中品位資源量相對(duì)較多(47%),但年末較年初占比變化較小。主流高品資源庫(kù)存量大多時(shí)期都高于低品,且2022年末的占比較年初升高了8個(gè)百分點(diǎn)。其主要原因是受鋼廠利潤(rùn)大幅下降影響,鋼廠無(wú)奈地更多選用了價(jià)格相對(duì)便宜的低品資源,高品資源在下半年時(shí)出現(xiàn)持續(xù)累庫(kù)。

主要品種粉礦的港口庫(kù)存與分布

主要品種粉礦庫(kù)存變化。從粗粉主要品種港口庫(kù)存變化看,處于相對(duì)高位的是PB粉、巴卡和高硅巴粗,15港全年平均庫(kù)存分別為1143萬(wàn)噸、1131萬(wàn)噸和755萬(wàn)噸。其中,PB粉和巴卡波動(dòng)幅度較大,庫(kù)存最高與最低分別相差804萬(wàn)噸和656萬(wàn)噸;而高硅巴粗庫(kù)存變化幅度相對(duì)較小,峰谷相差264萬(wàn)噸。

其他主要品種庫(kù)存基數(shù)相對(duì)較低,基本都在600萬(wàn)噸以下。其中,平均庫(kù)存相對(duì)較低的是楊迪粉,由于礦山發(fā)貨較少,全年在56萬(wàn)噸~240萬(wàn)噸波動(dòng)。變化幅度相對(duì)較大的是超特粉。由于鋼廠利潤(rùn)常處于盈虧邊緣,虧損幅度較大時(shí),為緩解資金緊張的壓力,鋼廠多數(shù)選用超特粉,使港口庫(kù)存減少,同時(shí)也為其價(jià)格提供有力支撐,性價(jià)比明顯降低;待鋼廠效益好轉(zhuǎn)時(shí)則棄用超特粉,導(dǎo)致其庫(kù)存波動(dòng)較大,峰谷相差453萬(wàn)噸。

分析2022年主要品種的港口年初與年末庫(kù)存量可以看出,第一,出現(xiàn)明顯累庫(kù)的品種主要有PB粉和卡粉,累庫(kù)量分別達(dá)355萬(wàn)噸和483萬(wàn)噸,增幅分別為43%和53%;卡粉也成為了年末時(shí)庫(kù)存最高的品種。另外,楊迪粉累庫(kù)量為112萬(wàn)噸,增幅最大,達(dá)到87%。第二,出現(xiàn)大幅降庫(kù)的品種主要有SP10粉、印度粉、超特粉和金布巴粉,降庫(kù)量分別達(dá)到462萬(wàn)噸、244萬(wàn)噸、229萬(wàn)噸和139萬(wàn)噸,降幅分別為82%、83%、39%和32%。另外,F(xiàn)MG混合粉、羅伊山粉和麥克粉也有一定幅度的降庫(kù),分別減少了84萬(wàn)噸、77萬(wàn)噸和29萬(wàn)噸,降幅在12%~29%。第三,庫(kù)存相對(duì)穩(wěn)定的品種主要是紐曼粉、巴西BRBF和高硅巴粗等,其變化量小于15萬(wàn)噸,波動(dòng)幅度都小于10%。

主要品種粉礦在港口分布的變化。

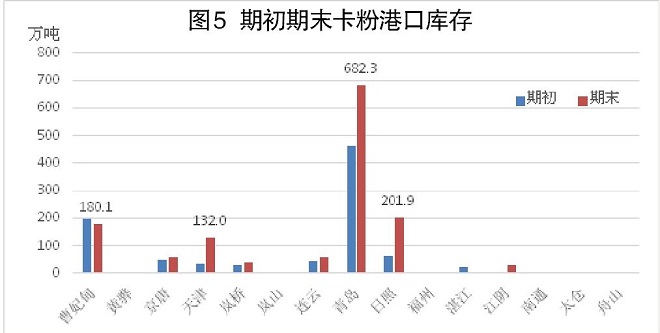

一是卡粉分布的港口相對(duì)較為集中(見(jiàn)圖5)。其中,有50%左右都分布在青島港,且2022年末時(shí)庫(kù)存量達(dá)到682萬(wàn)噸。第二位是曹妃甸港,但2022年末有小幅降庫(kù),占比由22%降為13%,庫(kù)存量降至180萬(wàn)噸左右。日照港和天津港在2022年末時(shí)也有較大的累庫(kù),庫(kù)存量分別達(dá)到202萬(wàn)噸和132萬(wàn)噸。然而,在黃驊、嵐山等其他港口沒(méi)有庫(kù)存。全年總累庫(kù)量達(dá)483萬(wàn)噸。

二是PB粉分布港口較為廣泛,除了南通港以外,14個(gè)港口都有分布。其中,曹妃甸港、京唐港、日照港和青島港都有明顯累庫(kù),2022年末其庫(kù)存量達(dá)到170萬(wàn)噸~220萬(wàn)噸;江陰港累庫(kù)43萬(wàn)噸;福州港累庫(kù)19萬(wàn)噸。其他港口庫(kù)存分布較少,變化也相對(duì)較小。全年總累庫(kù)量為355萬(wàn)噸。

三是紐曼粉分布港口較為廣泛,除了嵐橋港、福州港和南通港以外,12個(gè)港口都有分布。其中,曹妃甸港、京唐港、天津港、連云港和日照港庫(kù)存量相對(duì)較大,有30萬(wàn)噸~45萬(wàn)噸。曹妃甸港和日照港有明顯累庫(kù),而天津港、黃驊港、連云港和湛江港降庫(kù)較為明顯,其中黃驊港清庫(kù)了。2022年末總累庫(kù)量為6萬(wàn)噸。

四是麥克粉分布港口也較為廣泛,除了福州港和南通港以外,13個(gè)港口都有分布。2022年末與年初相比,各港口庫(kù)存量有增有減。其中,天津港增量較為明顯,成為期末麥克粉分布最多的港口;連云港降庫(kù)較顯著,由38萬(wàn)噸降至3萬(wàn)噸。2022年末總量降庫(kù)29萬(wàn)噸。

五是金布巴粉分布港口也較為廣泛,除了南通港以外,14個(gè)港口都有分布。其中,天津港降幅最大,2022年末降庫(kù)量達(dá)到60萬(wàn)噸;京唐港、日照港、青島港、連云港和湛江港也都有明顯降庫(kù),降庫(kù)量達(dá)到20萬(wàn)噸~40萬(wàn)噸;其他港口變化相對(duì)較小。全年降庫(kù)139萬(wàn)噸。

六是超特粉分布港口也相對(duì)廣泛,除了福州港、太倉(cāng)港和南通港以外,12個(gè)港口都有分布(見(jiàn)圖6)。其中,日照港降庫(kù)幅度最大,降庫(kù)量超過(guò)110萬(wàn)噸;曹妃甸和嵐橋港的降庫(kù)量也都達(dá)到65萬(wàn)噸左右;而青島港和湛江港各累庫(kù)30萬(wàn)噸左右;其他港口變化相對(duì)較小。全年總降庫(kù)量達(dá)到229萬(wàn)噸。

七是FMG混合粉分布港口也較為廣泛,除了南通港以外,14個(gè)港口都有分布(見(jiàn)圖7)。其中,青島港、日照港、天津港和曹妃甸降庫(kù)18萬(wàn)噸~40萬(wàn)噸,嵐山港和嵐橋港被清庫(kù)了(共23萬(wàn)噸),但京唐港和湛江港分別累庫(kù)38萬(wàn)噸和13萬(wàn)噸,其他港口變化較小。全年總降庫(kù)量為84萬(wàn)噸。

八是楊迪粉總量相對(duì)偏低,分布港口一般,2022年末時(shí)8個(gè)港口有分布。其中,日照港和江陰港累庫(kù)較為顯著,分別累庫(kù)65萬(wàn)噸和34萬(wàn)噸;連云港庫(kù)存從無(wú)到有,累庫(kù)16萬(wàn)噸;天津港、曹妃甸和嵐山港都有4萬(wàn)噸~5萬(wàn)噸的小幅降庫(kù),其他港口變化較小。全年累庫(kù)112萬(wàn)噸。

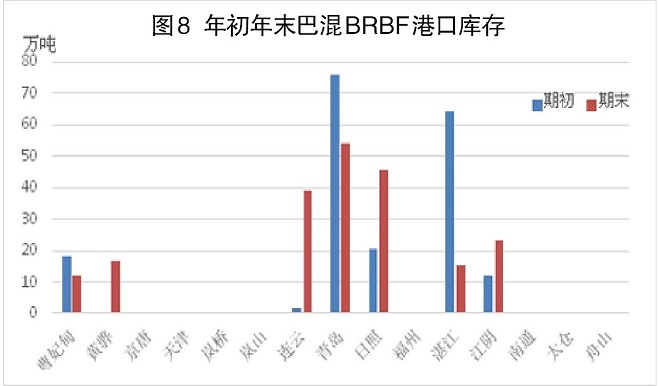

九是巴西混合粉BRBF主要分布在7個(gè)港口(見(jiàn)圖8)。在湛江港和青島港有明顯降庫(kù),降庫(kù)量分別達(dá)到49萬(wàn)噸和22萬(wàn)噸。而在連云港、黃驊港和日照港累庫(kù)17萬(wàn)噸~37萬(wàn)噸,其他港口變化較小。全年小幅累庫(kù)14萬(wàn)噸。

十是SP10粉分布港口一般,但庫(kù)存量變化較大,特別是2022年末降庫(kù)尤為明顯。其中,日照港和嵐山港分別降庫(kù)136萬(wàn)噸和107萬(wàn)噸,京唐港和曹妃甸港都降庫(kù)55萬(wàn)噸~70萬(wàn)噸,連云港、江陰港、湛江港和嵐橋港也降庫(kù)20萬(wàn)噸左右,其他港口變化相對(duì)較小。全年大幅降庫(kù)462萬(wàn)噸。

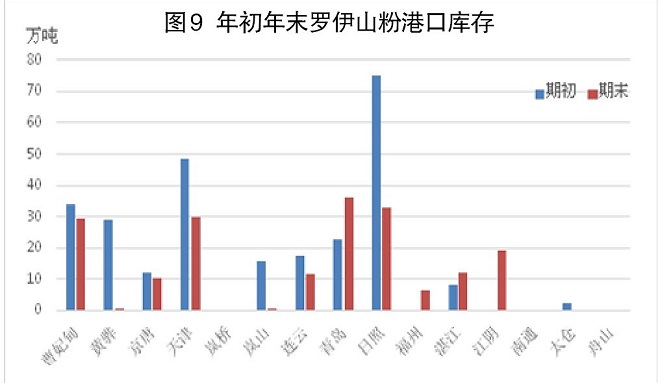

十一是羅伊山粉主要分布在11個(gè)港口(見(jiàn)圖9),其中日照港降庫(kù)最為明顯,降庫(kù)量達(dá)42萬(wàn)噸,黃驊港、天津港降庫(kù)20萬(wàn)噸左右,而江陰港和青島港累庫(kù)16萬(wàn)噸~19萬(wàn)噸,其他港口變化較小。全年累庫(kù)77萬(wàn)噸。

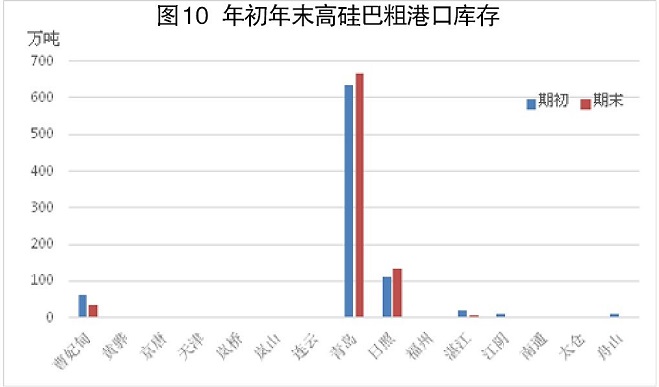

十二是高硅巴粗的分布相對(duì)最為集中(見(jiàn)圖10),2022年末時(shí)只有4個(gè)港口有分布,而且年初與年末變化相對(duì)較小。其貨權(quán)多屬于個(gè)別貿(mào)易商。大多數(shù)都在青島港,庫(kù)存量達(dá)650萬(wàn)噸左右,占總量的75%以上。其次是日照港和曹妃甸港,庫(kù)存在30萬(wàn)噸~130萬(wàn)噸之間。2022年末時(shí)湛江港庫(kù)存僅為5萬(wàn)噸,其他港口無(wú)庫(kù)存。全年降庫(kù)僅6萬(wàn)噸,已趨于形成約800萬(wàn)噸的呆滯庫(kù)存。

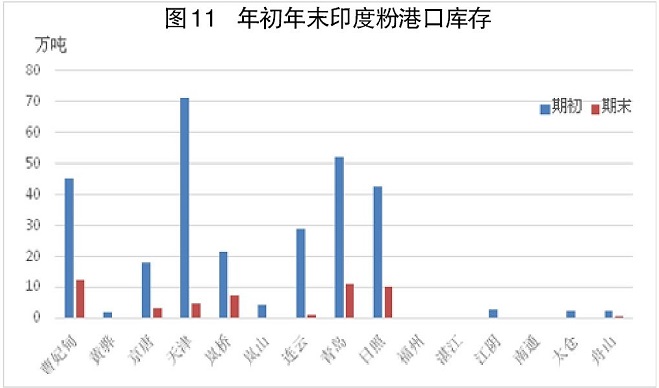

十三是由于印度5月份調(diào)高出口關(guān)稅,大幅減少了對(duì)中國(guó)的出口量,印度粉在各港口2022年初與年末的分布變化相對(duì)較大(見(jiàn)圖11),不僅分布的港口數(shù)量明顯減少(由12個(gè)港口變?yōu)?個(gè)),而且每個(gè)有分布的港口都明顯降庫(kù)。其中,天津港降庫(kù)最為明顯,達(dá)67萬(wàn)噸;曹妃甸港、日照港和連云港降庫(kù)30萬(wàn)噸左右;其他港口變化較小。15港全年降庫(kù)244萬(wàn)噸。

港口鐵礦石綜合品位變化

通過(guò)對(duì)2022年初與年末15港口主要鐵礦石品種的鐵素含量進(jìn)行統(tǒng)計(jì)分析(結(jié)果如表2所示)發(fā)現(xiàn),港口粗粉品位由年初的60.2%升高至61.0%,提高了0.8個(gè)百分點(diǎn)。同時(shí),塊礦品位提高了0.2個(gè)百分點(diǎn),但球團(tuán)和鐵精粉分別降低了0.5個(gè)百分點(diǎn)和0.3個(gè)百分點(diǎn)。因此,各種類加權(quán)平均后的綜合品位由2022年初的61.0%升高至61.7%,提高了0.7個(gè)百分點(diǎn)。45港口庫(kù)存量降低了2440萬(wàn)噸,按2022年初相同品位折算,相當(dāng)于全年降庫(kù)約2300萬(wàn)噸。全年港口鐵素含量減少了1400萬(wàn)噸。

由此可見(jiàn),與超11億噸的年進(jìn)口量相比,2022年港口庫(kù)存綜合品位變化相對(duì)較小,按同品位折算后的庫(kù)存變化也不大,故難以對(duì)鐵礦石基本面形成決定性的影響。

結(jié)論

經(jīng)過(guò)分析,筆者得出如下結(jié)論:

一是從各種類的庫(kù)存量與結(jié)構(gòu)看,2022年末與年初相比,粉礦庫(kù)存減量明顯,結(jié)構(gòu)占比下降4個(gè)百分點(diǎn)。另外,塊礦有小幅減量,球團(tuán)有小幅增量,鐵精粉量基本持平,三者的結(jié)構(gòu)占比均有小幅升高。

二是從區(qū)域鐵礦庫(kù)存的種類結(jié)構(gòu)看,2022年結(jié)構(gòu)變化較大的區(qū)域是華南區(qū)域,其粗粉和精粉比例大幅提高,而塊礦大幅降低,球團(tuán)庫(kù)存年末時(shí)被清零了。其他區(qū)域結(jié)構(gòu)變化相對(duì)較小。

三是2022年主流礦庫(kù)存量呈現(xiàn)震蕩累庫(kù)趨勢(shì),且以中品位資源為主,年初和年末的占比變化不大,但高品位資源和低品位資源占比分別升高和降低了8個(gè)百分點(diǎn)。而非主流礦庫(kù)存持續(xù)降庫(kù),且受俄烏沖突和印度提高關(guān)稅影響,2022年上半年降幅明顯大于下半年。

四是從粗粉品種的庫(kù)存量看,相對(duì)較高的品種是PB粉、巴卡和高硅巴粗。其中,PB粉和巴卡波動(dòng)幅度較大,且全年顯著累庫(kù),而高硅巴粗庫(kù)存較為穩(wěn)定。其他品種庫(kù)存基數(shù)相對(duì)較低,其中大幅降庫(kù)的品種主要有SP10粉、印度粉、超特粉和金布巴粉等。

五是2022年主流粉礦區(qū)域分布差異相對(duì)較小,90%分布在華東和華北區(qū)域,10%左右分布在華南和沿江區(qū)域。而非主流粉礦在華北區(qū)域的分布比例減少了6%,在華東增加了6%,在華南和沿江的分布比例沒(méi)有大的變化。

六是從各品種在各主港的分布情況看,卡粉分布的港口較為集中,50%分布在青島港,其次是曹妃甸港;MNPJ粉和FMG資源分布港口都較為廣泛,除金布巴粉在各港口的庫(kù)存都下降外,其他品種在各港口的庫(kù)存有增有減;SP10粉、楊迪、巴西BRBF和羅伊山粉分布港口一般,除SP10在各港口庫(kù)存都下降外,其他在各港口的庫(kù)存有增有減;高硅巴粗大多數(shù)都集中在青島港,且分布變化較??;印度粉在各有分布的港口都有明顯降庫(kù),其中天津港降庫(kù)最為明顯。

七是2022年港口鐵礦石綜合品位提高0.7個(gè)百分點(diǎn),其中粉礦提高0.8個(gè)百分點(diǎn),其他種類有升有降。全年45港口鐵素含量減少了1400萬(wàn)噸,按2022年初品位折算年末降庫(kù)2300萬(wàn)噸。該變化相對(duì)較小,難以對(duì)基本面形成決定性的影響。(邵劍華)