中物聯(lián)鋼鐵物流專業(yè)委員會

從中物聯(lián)鋼鐵物流專業(yè)委員會調查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數(shù))來看,2023年11月份為48.2%,環(huán)比上升2.6個百分點,結束了連續(xù)3個月在45%左右運行的態(tài)勢,顯示鋼鐵行業(yè)運行短期內(nèi)有所趨穩(wěn)。分項指數(shù)變化顯示,市場需求有所回暖,鋼材生產(chǎn)相應回升,原材料價格再度上漲,鋼材價格震蕩上升。預計12月份,隨著天氣進一步轉冷,需求端將有所收縮,原材料價格震蕩下降,鋼材價格高位回落,鋼廠生產(chǎn)再度下降。

11月份,國內(nèi)鋼鐵市場需求表現(xiàn)有所回暖。多個因素對鋼鐵需求有所支撐:一是基建方面,隨著1萬億元特別國債的落地實施及“三大工程”(保障性住房規(guī)劃建設、城中村改造、“平急兩用”公共基礎設施建設)的穩(wěn)步推進,基建繼續(xù)發(fā)力。二是地產(chǎn)方面,新一輪保交樓工作推進力度加大,國家層面也出臺了一系列措施,尤其是金融機構在加力支持。三是重點行業(yè)方面,汽車、船舶等重要用鋼行業(yè)運行態(tài)勢良好。四是資金方面,10月份人民幣貸款增加7384億元,同比多增1058億元;社會融資規(guī)模增量為1.85萬億元,比去年同期多9108億元,資金狀況較前期有所改善,市場交投較前期更為活躍。

結合來看,在多個積極因素的支撐下,盡管11月份是鋼鐵行業(yè)傳統(tǒng)的從旺季向淡季過渡的階段,但今年11月份的鋼鐵市場需求較10月份有所回暖,新訂單指數(shù)為49.7%,環(huán)比上升4.7個百分點,連續(xù)3個月環(huán)比上升。終端需求則基本持穩(wěn)運行,根據(jù)監(jiān)測的滬市終端線螺采購數(shù)據(jù)來看,11月份上海終端采購微幅波動,成交量相對穩(wěn)定。

11月份,鋼材生產(chǎn)小幅回升。一是因為11月份以來市場需求有所回暖,企業(yè)生產(chǎn)意愿小幅增長;二是因為采暖季限產(chǎn)政策較為寬松,對鋼材生產(chǎn)沒有明顯的抑制作用。在此情況下,鋼企生產(chǎn)小幅回升,生產(chǎn)指數(shù)為48%,環(huán)比上升4.6個百分點,結束連續(xù)3個月環(huán)比下降態(tài)勢。據(jù)鋼協(xié)統(tǒng)計,11月上旬重點統(tǒng)計鋼鐵企業(yè)日產(chǎn)粗鋼197.06萬噸,環(huán)比增長2.43%;日產(chǎn)生鐵186.18萬噸,環(huán)比增長2.48%;日產(chǎn)鋼材195.33萬噸,環(huán)比增長2.45%。到11月中旬時,重點統(tǒng)計企業(yè)日產(chǎn)粗鋼196.91萬噸,環(huán)比下降0.08%;日產(chǎn)生鐵185.54萬噸,環(huán)比下降0.34%;日產(chǎn)鋼材198.96萬噸,環(huán)比增長1.86%。結合來看,11月內(nèi)鋼材生產(chǎn)呈現(xiàn)小幅回升勢頭。

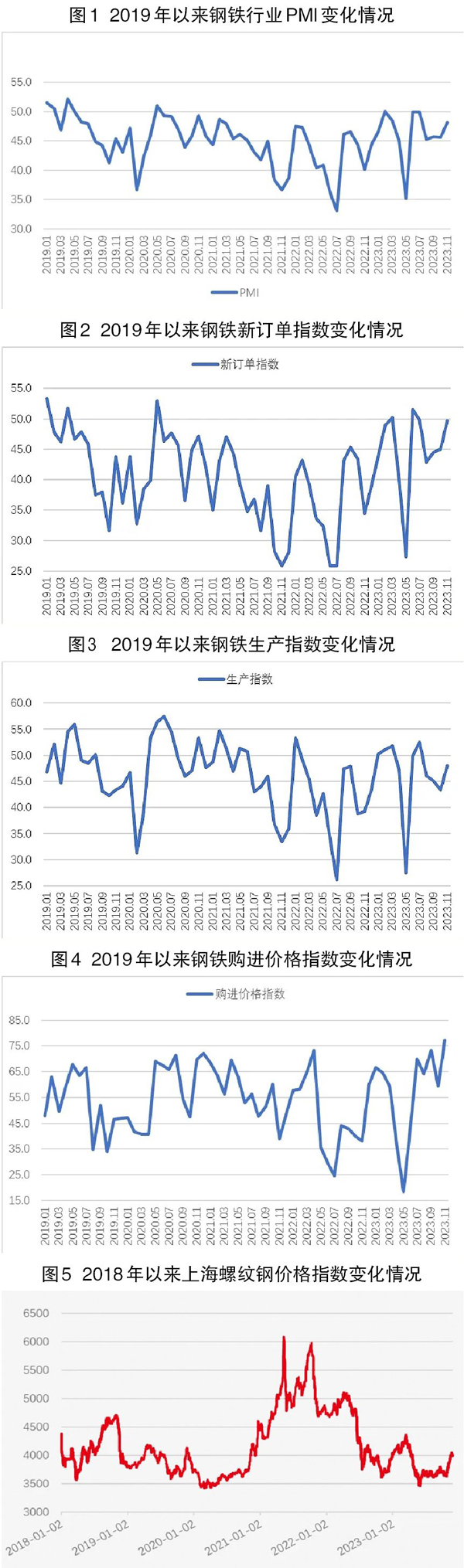

11月份,前期漲勢放緩的原材料價格再度上漲,鋼廠成本壓力上升。在生產(chǎn)小幅回升、原材料采購趨穩(wěn)回升的帶動下,原材料價格支撐也有所加強。采購量指數(shù)為46.2%,環(huán)比上升2.8個百分點。購進價格指數(shù)為77%,環(huán)比上升17.7個百分點,指數(shù)升幅較大。

分品類來看,鐵礦石價格強勢上行,11月份鋼材需求回暖拉動生產(chǎn)連同鐵礦石需求上升,同時市場上投機炒作因素濃厚,帶動鐵礦石價格一路走高;焦炭價格先抑后揚,11月中旬山西呂梁事故導致相關企業(yè)安檢預期趨嚴,一定程度上影響焦炭供給,因此后半月價格有所回升;廢鋼價格得益于成材價格上漲,市場交投有所放量,價格有所回升。

整體來看,11月份的鋼鐵行業(yè)主要原材料價格都處于升勢,鋼廠成本壓力上升。11月份,在需求回暖和成本上升雙重作用下,鋼材價格震蕩上行。上海螺紋鋼價格指數(shù)顯示,11月2日價格為3775元/噸,為當月最低值,之后一路震蕩上行,到11月21日升至月內(nèi)最高點4044元/噸,為近半年最高值,之后小幅回落至3998元/噸,仍處于較高水平。整體來看,當前鋼材價格處于較快上升勢頭,但由于原材料價格成本攀升,鋼廠利潤微薄狀況并未得到明顯改善。

預計12月份,鋼材市場需求將有所收縮。原因如下:首先,雖然1萬億元特別國債為鋼材需求注入較強動力,但隨著天氣進一步轉冷,鋼材需求基本面將進一步衰減。其次,1月—10月份房地產(chǎn)開發(fā)投資、房屋新開工面積同比均明顯下降,10月份,房地產(chǎn)開發(fā)景氣指數(shù)再創(chuàng)新低。目前整體房地產(chǎn)市場完工量仍保持增長,說明今年保交政策得以良好執(zhí)行,但待售面積的增長及新開工面積的下降,表明不僅房地產(chǎn)下游需求受阻,未來施工面積也將受到負面影響,因此房地產(chǎn)短期內(nèi)對鋼鐵行業(yè)的支撐依然不容樂觀。值得關注的是,中美元首舊金山會晤取得多方面成果,外部壓力預期有所緩解,雖然短期內(nèi)受天氣等因素影響需求有所回落,但長期來看,擴大內(nèi)需、提振信心、防范風險等一系列措施的落實,加上外部環(huán)境改善,內(nèi)生動力增強,對于未來鋼鐵需求回升仍有較好的基礎。

原材料價格震蕩下行,鋼材價格高位回落。當前鐵礦石價格過高已經(jīng)得到相關部委的關注,同時需求端下滑也讓基本面難以維持高昂的原材料價格,炒作力度難以維持,后期原材料高位回落是大概率事件。受需求端下降及成本支撐力度減小影響,鋼材價格也難以維持當前快速上升勢頭,后續(xù)預計將高位回落。

生產(chǎn)端或將再度下降。12月份內(nèi),鋼廠生產(chǎn)將面臨來自多方面的壓力。一是11月份需求回暖及鋼價上漲帶動鋼廠生產(chǎn)逆勢回升的情況在12月份內(nèi)難以繼續(xù)維持。隨著冬季來臨,市場需求將隨著天氣進一步變冷而下降,鋼價也因需求下降而下滑,供給端支撐力度不足。二是采暖季到來將制約鋼廠生產(chǎn)。三是當前鐵礦石價格較高,企業(yè)成本壓力增大,在鋼價預期回落的情況下,企業(yè)生產(chǎn)意愿難以保障。四是當前高庫存的壓力也對生產(chǎn)造成一定影響。在多個因素的影響共同作用下,生產(chǎn)端或將再度下降。企業(yè)對生產(chǎn)下降預期有一定的準備,減少了原材料庫存,原材料庫存指數(shù)為42.5%,環(huán)比下降1.7個百分點。

《中國冶金報》(2023年12月06日 07版七版)