陳清明

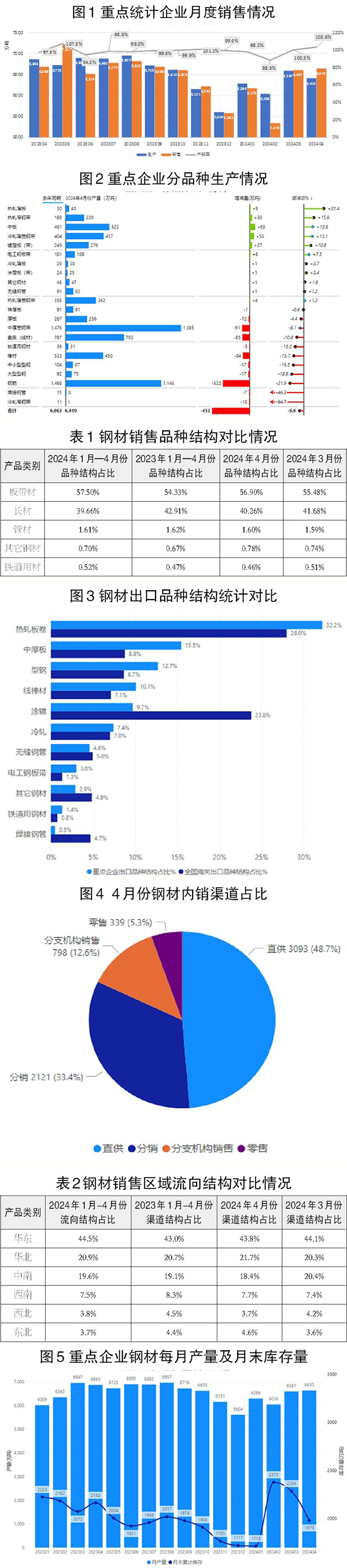

4月份,全國(guó)粗鋼、鋼材產(chǎn)量分別為8594萬(wàn)噸、11652萬(wàn)噸,同比分別下降7.2%、1.6%。被納入營(yíng)銷月報(bào)的重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)(以下簡(jiǎn)稱重點(diǎn)企業(yè))鋼材產(chǎn)量為6410萬(wàn)噸,同比下降6.6%,降幅擴(kuò)大。重點(diǎn)企業(yè)鋼材銷售量為6642萬(wàn)噸,同比下降0.7%。企業(yè)在強(qiáng)化控產(chǎn)的同時(shí)加大銷售力度,鋼材庫(kù)存下降明顯,產(chǎn)銷率繼續(xù)攀升至103.6%。

1月—4月份,全國(guó)粗鋼產(chǎn)量為34367萬(wàn)噸,同比下降3.0%;鋼材產(chǎn)量為45103萬(wàn)噸,同比增長(zhǎng)2.9%。粗鋼產(chǎn)量累計(jì)降幅環(huán)比擴(kuò)大,鋼材累計(jì)增速環(huán)比降低,鋼鐵行業(yè)繼續(xù)呈現(xiàn)減量運(yùn)行態(tài)勢(shì)。重點(diǎn)企業(yè)鋼材產(chǎn)量為25322萬(wàn)噸,同比下降3.2%,累計(jì)降幅環(huán)比擴(kuò)大1.2個(gè)百分點(diǎn)。

鋼鐵產(chǎn)品結(jié)構(gòu)調(diào)整不斷推進(jìn)

4月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為6410萬(wàn)噸,同比減少453萬(wàn)噸,下降6.6%。其中,鋼筋、棒材、線材同比分別減少322萬(wàn)噸、84萬(wàn)噸、85萬(wàn)噸,同比分別下降21.9%、15.7%、10.8%;中板、冷軋薄寬鋼帶、鍍層板帶分別增加63萬(wàn)噸、53萬(wàn)噸、27萬(wàn)噸,同比分別上升13.6%、13.1%、10.8%。長(zhǎng)材類產(chǎn)品延續(xù)同比下滑的勢(shì)頭,板帶材特別是深加工類材增長(zhǎng)較為明顯,鋼鐵產(chǎn)品結(jié)構(gòu)調(diào)整不斷推進(jìn)。

鋼材銷售品種結(jié)構(gòu)繼續(xù)向加工用材傾斜

4月份,重點(diǎn)企業(yè)銷售鋼材6642萬(wàn)噸,其中,板帶材、長(zhǎng)材、管材、鐵道用材和其他鋼材占比分別為56.9%、40.26%、1.6%、0.46%、0.78%。長(zhǎng)材占比環(huán)比小幅回落,板帶材占比上升,品種消費(fèi)結(jié)構(gòu)繼續(xù)向加工用材傾斜。

4月份,重點(diǎn)企業(yè)銷售品種中,線棒材(鋼筋、盤條,后同)占比為32.6%,熱軋卷板(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶,后同)占比為30.9%,中厚板(特厚板、厚板、中板,后同)占比為12.9%。

4月份,中厚寬鋼帶占比上升0.5個(gè)百分點(diǎn),鋼筋占比下降1.1個(gè)百分點(diǎn),棒材占比下降0.7個(gè)百分點(diǎn)。建筑市場(chǎng)仍然維持偏弱格局。

鋼材出口情況

4月份,重點(diǎn)企業(yè)出口鋼材290萬(wàn)噸,出口比例約為4.36%,占比較3月份增加0.15個(gè)百分點(diǎn)。其中,板帶材、長(zhǎng)材、管材、鐵道用材、其他鋼材分別出口189萬(wàn)噸、76.2萬(wàn)噸、14.2萬(wàn)噸、3.2萬(wàn)噸、7.4萬(wàn)噸,占比分別為65.2%、26.3%、4.9%、1.1%、2.5%。

4月份,重點(diǎn)企業(yè)出口量較高的品種為熱軋卷板、中厚板、型鋼產(chǎn)品,分別為82.3萬(wàn)噸、49.5萬(wàn)噸、38.3萬(wàn)噸,出口量占其各自銷量的比例(出口依存度)分別為4%、5.8%、5.8%。焊接鋼管僅出口1.7萬(wàn)噸,但出口依存度較高,為17.2%。

從出口結(jié)構(gòu)對(duì)比看,4月份重點(diǎn)企業(yè)熱軋卷板、中厚板、型鋼、線棒材出口量占比均高于全國(guó)海關(guān)統(tǒng)計(jì)占比水平,涂鍍產(chǎn)品海關(guān)統(tǒng)計(jì)占比較高。

1月—4月份,重點(diǎn)企業(yè)累計(jì)出口1101.3萬(wàn)噸,同比增加95.1萬(wàn)噸,增長(zhǎng)9.5%。其中,熱軋卷板累計(jì)出口355萬(wàn)噸,同比增長(zhǎng)38.4%;型鋼出口139.9萬(wàn)噸,同比增長(zhǎng)22.9%。

重點(diǎn)企業(yè)內(nèi)銷占比為95.64%

4月份,重點(diǎn)企業(yè)內(nèi)銷鋼材量為6352萬(wàn)噸,內(nèi)銷占比為95.64%,其中,直供渠道、分銷渠道、分支機(jī)構(gòu)銷售渠道、零售渠道分別占比分別為48.7%、33.4%、12.6%、5.3%。

4月份,直供渠道占比環(huán)比上升0.9個(gè)百分點(diǎn),分銷占比下降0.6個(gè)百分點(diǎn)。伴隨長(zhǎng)材類產(chǎn)品在銷量中的占比下降,分銷渠道在銷售渠道中的占比也相應(yīng)降低。

2023年5月—2024年4月份,在直供及分支機(jī)構(gòu)銷售渠道中,板帶材銷售占比多數(shù)月份超過(guò)60%;而分銷渠道中,長(zhǎng)材占比在60%左右。零售渠道方面,長(zhǎng)材、板帶材占比基本相當(dāng)。從月度各個(gè)產(chǎn)品類別渠道占比來(lái)看,鐵道用材直供占比超過(guò)70%,管材直供占比超過(guò)60%,板帶材直供占比超過(guò)50%。分銷渠道方面,長(zhǎng)材占比最高,接近50%,其后分別為管材、板帶材。

華東地區(qū)鋼材內(nèi)銷流入量占比最高

華東地區(qū)鋼材內(nèi)銷流入量占比同比下降0.3個(gè)百分點(diǎn)。

4月份,鋼材內(nèi)銷按照區(qū)域流入量方面,華東地區(qū)流入量占比為43.8%,華北地區(qū)流入量占比為21.7%,中南地區(qū)流入量占比為18.4%,西南地區(qū)流入量占比為7.7%,東北地區(qū)流入量占比為3.7%,西北地區(qū)流入量占比為4.6%。華東地區(qū)、華北地區(qū)、中南地區(qū)合計(jì)占比為81.1%,環(huán)比減少0.9個(gè)百分點(diǎn)。

從流向同比數(shù)據(jù)看,4月份,華東地區(qū)、中南地區(qū)流入量占比分別下降0.3個(gè)百分點(diǎn)、2個(gè)百分點(diǎn),華北地區(qū)、西北地區(qū)占比分別上升1.4個(gè)百分點(diǎn)、1.1個(gè)百分點(diǎn)。

華北地區(qū)鐵道用材流入量占比較高。

從流入品種結(jié)構(gòu)看,華北地區(qū)鐵道用材流入量占比較高,華東地區(qū)長(zhǎng)材、板帶材流入量占比最高,華東地區(qū)、華北地區(qū)的管材流入量占比基本相當(dāng)。

從細(xì)分品種看,4月份,西北地區(qū)、西南地區(qū)流入的主要為線棒材,占比分別為60.5%、44.4%;華北地區(qū)、東北地區(qū)熱軋卷板流入占比分別為49.4%、34.6%,占比較大;華東地區(qū)、中南地區(qū)線棒材、熱軋板材相對(duì)均衡。

華北地區(qū)流入量最大的品種為熱軋卷板。

華東地區(qū)流入品種占比較大的為線棒材、熱軋卷板、中厚板等產(chǎn)品。中南地區(qū)流入量占比較大的品種也是線棒材、熱軋卷板及中厚板。華北地區(qū)流入量最大的為熱軋卷板,占比接近50%。東北地區(qū)熱軋卷板、棒材流入量占比較大。西南地區(qū)流入的主要品種為線棒材,但占比較去年同期下滑,熱軋卷板占比相應(yīng)提升。線棒材也是西北地區(qū)流入的最主要品種。

鋼材銷售庫(kù)存結(jié)構(gòu)情況

4月末,重點(diǎn)企業(yè)庫(kù)存量為1979萬(wàn)噸,較3月末減少305萬(wàn)噸,下降約13.4%。其中,線棒材下降178萬(wàn)噸,下降21.4%;熱軋卷板下降53萬(wàn)噸,下降13.7%。

近2個(gè)月來(lái),重點(diǎn)企業(yè)持續(xù)加大去庫(kù)存力度,線棒材、型鋼、熱軋卷板庫(kù)存量均有明顯下降。

從中國(guó)鋼鐵工業(yè)協(xié)會(huì)監(jiān)測(cè)的鋼材社會(huì)庫(kù)存看,4月末5大鋼材品種社會(huì)庫(kù)存共計(jì)1199萬(wàn)噸,較3月末下降175萬(wàn)噸,下降12.7%。

在重點(diǎn)鋼鐵企業(yè)積極自律控產(chǎn)的形勢(shì)下,鋼廠庫(kù)存已經(jīng)出現(xiàn)較大幅度的下降,鋼材價(jià)格有企穩(wěn)跡象。鋼鐵企業(yè)仍需持續(xù)堅(jiān)定不移地自律控產(chǎn)降庫(kù)存,繼續(xù)保持戰(zhàn)略定力,堅(jiān)決按照“三定三不要”的原則,特別是“以效定產(chǎn),不要產(chǎn)生經(jīng)營(yíng)性失血”原則組織生產(chǎn),主動(dòng)做到控制產(chǎn)量降低庫(kù)存。

《中國(guó)冶金報(bào)》(2024年06月19日 07版七版)