中國鋼鐵工業(yè)協(xié)會

7月份,鋼材市場進入傳統(tǒng)市場淡季,受高溫多雨天氣的影響,下游有效需求不足,生產強度沒有及時調整到位以適應市場需求的變化,疊加受鋼筋新舊國標過渡期的影響,國內鋼材市場價格持續(xù)下降。尤其是8月份以來,市場供需矛盾進一步加劇,鋼材價格呈加速下跌之勢。

國內鋼材價格指數(shù)持續(xù)下降

據(jù)中國鋼鐵工業(yè)協(xié)會監(jiān)測,7月份,中國鋼材價格指數(shù)(CSPI)平均值為100.46點,環(huán)比下降3.64點,降幅為3.49%;同比下降9.42點,降幅為8.57%。其中,CSPI長材指數(shù)平均值為102.32點,環(huán)比下降4.53點,降幅為4.2%;同比下降10.86點,降幅為9.60%。板材指數(shù)平均值為98.92點,環(huán)比下降3.45點,降幅為3.4%;同比下降11.80點,降幅為10.66%。

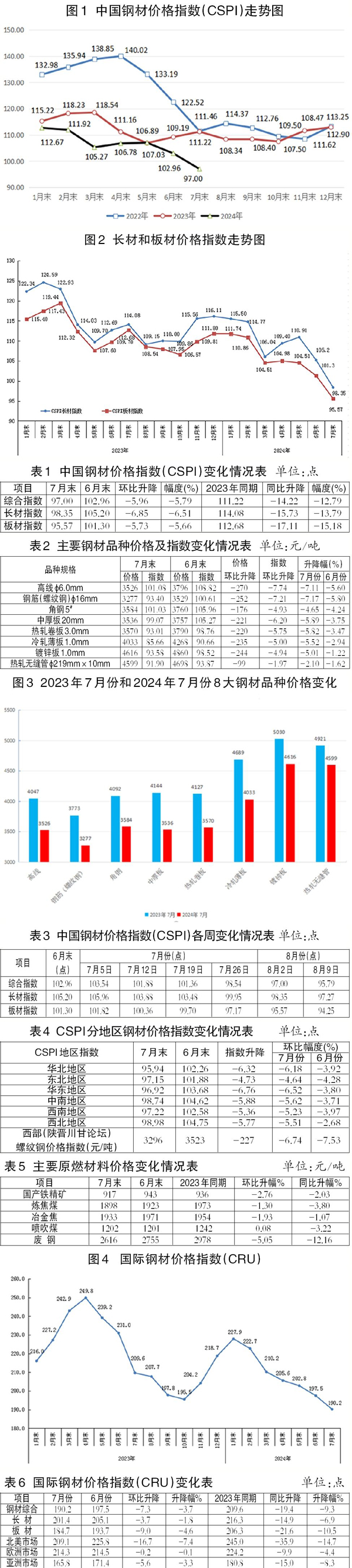

截至7月末,CSPI為97.00點,環(huán)比下降5.96點,降幅為5.79%;比上年末下降15.90點,降幅為14.08%;同比下降14.22點,降幅為12.79%。

1月—7月份,CSPI平均值為106.86點,同比下降6.36點,降幅為5.60%。

長材、板材價格均持續(xù)下降,長材降幅大于板材。

截至7月末,CSPI長材指數(shù)為98.35點,環(huán)比下降6.85點,降幅為6.51%;CSPI板材指數(shù)為95.57點,環(huán)比下降5.73點,降幅為5.66%。與上年同期相比,CSPI長材、板材指數(shù)分別下降15.73點、17.11點,降幅為13.79%、15.18%。

1月—7月份,CSPI長材指數(shù)平均值為109.66點,同比下降7.87點,降幅為6.70%;板材指數(shù)平均值為105.76點,同比下降7.78點,降幅為6.85%。

主要鋼材品種價格均有所下降。

7月末,鋼協(xié)監(jiān)測的8大鋼材品種中,所有品種價格環(huán)比有所下降。其中,高線、螺紋鋼和角鋼價格分別下降270元/噸、252元/噸和176元/噸,中厚板、熱軋卷板、冷軋薄板和鍍鋅板價格環(huán)比分別下降221元/噸、220元/噸、235元/噸和244元/噸,熱軋無縫管價格下降99元/噸。

鋼材價格指數(shù)已持續(xù)低于100點。

今年第1季度,鋼材價格持續(xù)單邊下行,尤其是春節(jié)后鋼價下跌幅度加快。進入4月份以后,鋼材價格止跌企穩(wěn),開始回升。5月份,鋼材價格震蕩運行,不同品種走勢有所分化,價格總體高于4月份。6月份以后,供需矛盾加劇,鋼材價格又開始下跌。尤其是在7月份傳統(tǒng)需求淡季后,疊加螺紋鋼新舊國標過渡的影響,市場供需矛盾進一步加大,鋼材價格加速下跌,連續(xù)跌破前低,CSPI已經連續(xù)4周低于100點。近期,部分地區(qū)(新疆、南昌)Ⅲ級螺紋鋼價格跌破3000元/噸。

各地區(qū)鋼材價格指數(shù)環(huán)比降幅擴大。

分地區(qū)來看,截至7月末,CSPI全國6大地區(qū)鋼材價格指數(shù)環(huán)比均持續(xù)下降。其中,華北地區(qū)、東北地區(qū)、華東地區(qū)、西南地區(qū)和西北地區(qū)7月末指數(shù)比6月末分別下降6.18%、4.64%、6.52%、5.62%、5.23%和5.51%。

7月末,西部(陜晉川甘論壇)螺紋鋼價格指數(shù)為3296元/噸,環(huán)比6月末下降227元/噸,降幅為6.74%。

國內市場鋼材價格變化因素分析

制造業(yè)和基建投資增速放緩,房地產投資降幅擴大。

1月—7月份,全國固定資產投資(不含農戶)同比增長3.6%,增速較1月—6月份放緩0.3個百分點。其中,基礎設施投資同比增長4.9%,增速下降0.5個百分點。制造業(yè)投資同比增長9.3%,增速下降0.2個百分點。中國制造業(yè)PMI(采購經理指數(shù))連續(xù)3個月低于榮枯線,顯示制造業(yè)有所減弱。7月份,汽車產量為229萬輛,同比下降4.8%,環(huán)比下降8.8%。1月—7月份,機械行業(yè)增加值保持增長,多數(shù)產品產量同比增長。7月份,冰箱和空調產量同比分別下降3.0%和12.9%,洗衣機同比增長13.8%。7月份,造船業(yè)三大指標繼續(xù)保持較快增長。1月—7月份,全國規(guī)模以上工業(yè)增加值同比實際增長5.9%,增速環(huán)比放緩0.1個百分點。7月份,全國規(guī)模以上工業(yè)增加值環(huán)比增長0.35%。

從房地產業(yè)來看,1月—7月份,房地產開發(fā)投資累計同比下降10.2%,增速環(huán)比下降0.1個百分點;房屋新開工面積下降23.2%,降幅擴大0.5個百分點;房屋竣工面積30017萬平方米,下降21.8%。截至7月末,商品房待售面積為73926萬平方米,同比增長14.5%,其中住宅待售面積增長22.5%。

總體情況看,房地產業(yè)各項指標繼續(xù)下降,難言觸底,制造業(yè)和基建增速穩(wěn)中略降。

粗鋼表觀消費量降幅大于產量降幅。

據(jù)國家統(tǒng)計局最新發(fā)布的數(shù)據(jù),7月份,全國生產粗鋼8294萬噸,同比下降9.0%;日產267.55萬噸,環(huán)比下降12.4%。生產生鐵7140萬噸,同比下降8.0%;日產230.32萬噸,環(huán)比下降7.2%。生產鋼材11436萬噸,同比下降4.0%;日產368.90噸,環(huán)比下降11.9%。1月—7月份,全國累計生產粗鋼6.14億噸,同比下降2.2%;生產生鐵5.10億噸,同比下降3.7%;生產鋼材8.13億噸,同比增長1.3%。

從進出口來看,7月份,我國出口鋼材782.7萬噸,環(huán)比下降91.8萬噸,降幅為10.5%;均價為790.1美元/噸,環(huán)比上漲17.5美元/噸,漲幅為2.3%。1月—7月份,我國累計出口鋼材6122.7萬噸,同比增加1095.3萬噸,增幅21.8%;出口均價為780.2美元/噸,同比下降24.8%。

7月份,我國進口鋼材50.5萬噸,環(huán)比下降7.0萬噸,降幅為12.2%;均價為1764.0美元/噸,環(huán)比上漲154.2美元/噸,漲幅為9.6%。1月—7月份,我國累計進口鋼材412.2萬噸,同比減少29.6萬噸,降幅為6.7%;進口均價為1664.9美元/噸,同比下降2.0%。

由此計算,7月份,全國折合粗鋼表觀消費量為7515萬噸,同比下降10.7%。1月—7月份,全國折合粗鋼表觀消費量為55404萬噸,同比減少2532萬噸,同比下降4.4%。粗鋼產量降幅小于表觀消費量降幅,供大于求矛盾依然突出。

原燃料價格有所下降,成本支撐減弱。

從原燃料來看,與6月末相比,除噴吹煤價格穩(wěn)中有升外,其他原燃料品種均持續(xù)下降。其中,國產鐵精礦、煉焦煤、冶金焦和廢鋼價格降分別為2.76%、1.30%、1.93%和5.05%,噴吹煤價格環(huán)比上升0.08%。

國際市場鋼材價格持續(xù)下降。

7月份,CRU國際鋼材價格指數(shù)為190.2點,環(huán)比下降7.3點,降幅為3.7%,為連續(xù)6個月下降;同比下降19.4點,同比降幅為9.3%,降幅有所收窄。

1月—7月份,CRU國際鋼材價格指數(shù)平均值為208.1點,同比下降19.8點,降幅為8.7%。

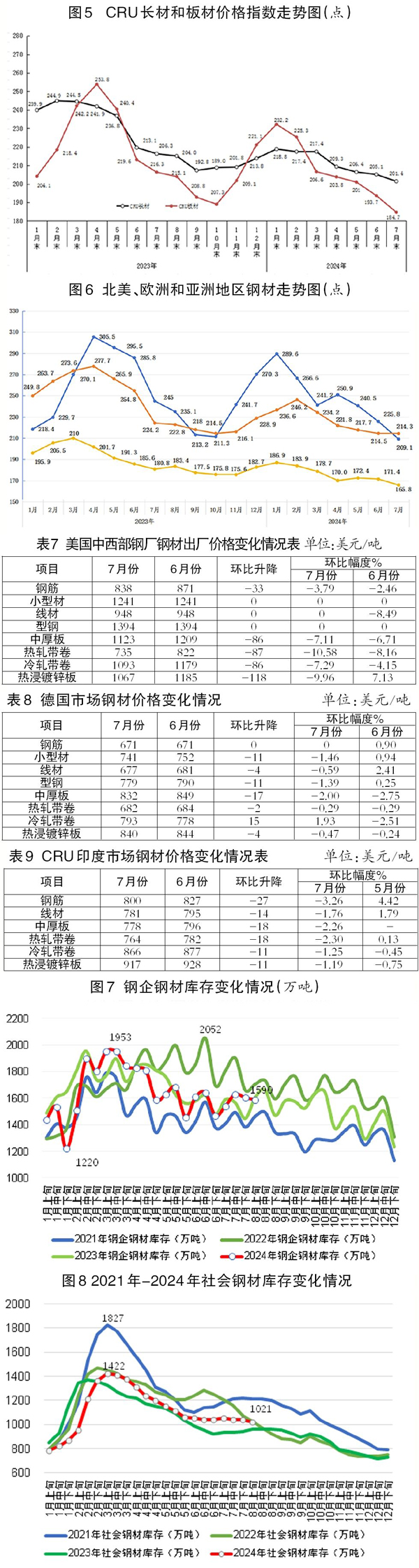

長材、板材價格均有所下降,板材降幅大于長材。

7月份,CRU長材指數(shù)為201.4點,環(huán)比下降3.7點,降幅為1.8%;CRU板材指數(shù)為184.7點,環(huán)比下降9.0點,降幅為4.6%。與去年同期相比,CRU長材指數(shù)下降14.9點,降幅為6.9%;CRU板材指數(shù)下降21.6點,降幅為10.5%。

1月—7月份,CRU長材指數(shù)平均值為210.8點,同比下降21.7點,降幅為9.32%;CRU板材指數(shù)平均值為206.8點,同比下降16.0點,降幅為7.2%。

北美、歐洲、亞洲地區(qū)鋼價指數(shù)均持續(xù)下降。

北美市場

7月份,CRU北美鋼材價格指數(shù)為209.1點,環(huán)比下降16.7點,降幅為7.4%;美國制造業(yè)PMI為46.8%,環(huán)比下降1.7個百分點。7月份,美國中西部鋼廠除線材和型材外,長材、板材價格均持續(xù)下降。

歐洲市場

7月份,CRU歐洲鋼材價格指數(shù)為214.3點,環(huán)比下降0.2點,降幅為0.1%;歐元區(qū)制造業(yè)PMI終值為45.8%,環(huán)比持平。其中,德國、意大利、法國和西班牙的制造業(yè)PMI分別為43.2%、47.4%、44.0%和51.0%,除意大利價格由降轉升外,其他國家價格環(huán)比由升轉降。

亞洲市場

7月份,CRU亞洲鋼材價格指數(shù)為165.8點,比6月份下降5.6點,降幅為3.3%,價格持續(xù)下降;日本制造業(yè)PMI為49.1%,環(huán)比下降0.9個百分點;韓國制造業(yè)PMI為51.4%,環(huán)比下降0.6個百分點;印度制造業(yè)PMI為58.1%,環(huán)比下降0.2個百分點;中國制造業(yè)PMI為49.4%,環(huán)比下降0.1個百分點。7月份,印度市場鋼材各品種的價格有所下降。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,在原燃料供給寬松的背景下,鋼材價格主要受市場供需兩端影響。今年前7個月,鋼鐵供給同比出現(xiàn)了一定的減量,不過還是沒有及時減到位,減量節(jié)奏也滯后于需求。總的來看,供給仍然是決定今年后期鋼材價格走勢的關鍵因素,也是決定后期鋼鐵企業(yè)主業(yè)經濟效益的最主要因素。鋼材需求下降是外因,是不可抵抗因素;鋼材供給是內因,是可以通過自律控產降庫存調節(jié)的主動因素。具體分析來看:

供給方面,政策層面主要受粗鋼產量調控政策及能耗雙控政策影響。今年4月3日,國家發(fā)展改革委產業(yè)司發(fā)布消息稱,2024年,國家發(fā)展改革委、工業(yè)和信息化部、生態(tài)環(huán)境部、應急管理部、國家統(tǒng)計局會同有關方面將繼續(xù)開展全國粗鋼產量調控工作,堅持以節(jié)能降碳為重點,區(qū)分情況、有保有壓、分類指導、扶優(yōu)汰劣,推動鋼鐵產業(yè)結構調整優(yōu)化,促進鋼鐵行業(yè)高質量發(fā)展。為配合做好產能產量調控工作,相關部門將聯(lián)合開展全國鋼鐵冶煉企業(yè)裝備基礎信息摸底工作。此外,5月29日,國務院印發(fā)的《2024—2025年節(jié)能降碳行動方案》進一步指出,2024年繼續(xù)實施粗鋼產量調控。到2025年底,與2023年相比,噸鋼綜合能耗降低2%左右。2024年—2025年,鋼鐵行業(yè)節(jié)能降碳改造形成節(jié)能量約2000萬噸標準煤,減排二氧化碳約5300萬噸。

值得注意的是,進入8月份以來,鋼材價格持續(xù)大幅降低,大部分鋼鐵企業(yè)已經出現(xiàn)虧損,一些鋼鐵企業(yè)才開始主動調整生產節(jié)奏,加大檢修停產力度,市場供給有所減少,企業(yè)自發(fā)的市場化減產嚴重滯后,雖然對緩解供需矛盾也有一定作用,但已經造成鋼鐵主業(yè)虧損的不利局面。

此外,近期來看,8月上旬,鋼協(xié)重點統(tǒng)計鋼鐵企業(yè)共生產粗鋼2003.39萬噸,粗鋼日產200.34萬噸,環(huán)比增長1.52%,同口徑比去年同期下降6.94%。

從企業(yè)庫存看,8月上旬,重點統(tǒng)計鋼鐵企業(yè)鋼材庫存量約1590.06萬噸,比上一旬(即7月下旬)減少14.99萬噸、下降0.93%;比7月同旬增加49.80萬噸、上升3.23%;比去年同旬減少15.12萬噸、下降0.94%。盡管企業(yè)庫存同比有所下降,但7月份鋼材產量也是同比下降的,因此該庫存相對仍處于歷史同期高位。從社會庫存看,8月上旬21個城市5大品種鋼材社會庫存為1021萬噸,環(huán)比減少19萬噸,下降1.8%;比今年初增加292萬噸,上升40.1%;比上年同期增加57萬噸,上升5.9%。

從需求層面來看,房地產和基礎設施建設仍舊是影響行業(yè)需求變化的關鍵因素。5月17日,央行發(fā)布《中國人民銀行 國家金融監(jiān)督管理總局關于調整個人住房貸款最低首付款比例政策的通知》,優(yōu)化首付和個人貸款的相關規(guī)定。另外,住建部、自然資源部也有相關穩(wěn)房地產業(yè)的政策相繼推出。隨著房地產一系列組合拳的打出,有利于房地產市場今年探底企穩(wěn)。不過,短期來看,相關政策的執(zhí)行效果有待觀察。7月份房地產各項指標仍難言樂觀?;A設施建設方面,1月—7月份,全國固定資產投資增速和基礎設施建設投資均有所放緩。隨著專項債和特別國債的發(fā)行,“兩重”的措施落地,基礎設施建設在用鋼需求方面能起到延緩下降的作用。從制造業(yè)來看,各行業(yè)走勢分化明顯。7月份制造業(yè)PMI為49.4,比6月份還低0.1點,連續(xù)3個月低于榮枯線。尤其值得注意的是,汽車產業(yè)目前正處于去庫存階段,7月份產量同比下降4.8%,環(huán)比下降8.8%,預計汽車行業(yè)下半年生產形勢弱于上半年,對鋼鐵需求拉動作用相對有所減弱。從家電行業(yè)來看,冰箱、洗衣機、空調三大件1月—7月份產量仍保持較快增速,下半年進入淡季,對鋼材需求拉動作用也較為有限。從機械行業(yè)來看,上半年工業(yè)增加值保持增長,多數(shù)產品產量同比增長,繼續(xù)對鋼鐵間接出口形成積極帶動作用。綜合來看,今年后期各下游用鋼行業(yè)對鋼鐵需求進一步分化,用鋼需求下降的占多數(shù),預計總體需求弱于上半年。

后期需要關注的主要問題:

一是加大自律控產的力度、調整節(jié)奏,以匹配下降的現(xiàn)實需求。如前所述,面對需求不足的現(xiàn)實,供給沒有及時調整和調整到位,導致當前供求矛盾加劇、鋼材價格下行、鋼企利潤下滑的主要因素。因此,建立合理健康的供需平衡秩序尤為重要。行業(yè)目前面臨的主要問題在需求側,解決問題的辦法在供給側。今年第1季度以來,在鋼協(xié)的號召下,多數(shù)鋼鐵企業(yè)形成了共識,自律控產降庫存取得了階段性成果,這一成果已經充分表明,自律控產是應對鋼鐵有效需求不足的重要抓手。

根據(jù)中國鋼材價格指數(shù)(CSPI),截至8月16日,CSPI指數(shù)為91.38點,為今年初以來的最低值。CSPI已經連續(xù)4周低于100點。近期,部分地區(qū)Ⅲ級螺紋鋼價格已經連續(xù)跌破3000元/噸。

7月份,不少鋼鐵企業(yè)虧損嚴重,行業(yè)形勢嚴峻。在此背景下,鋼鐵企業(yè)應繼續(xù)保持戰(zhàn)略定力,加大力度控制產量降低庫存,進一步匹配下降的市場需求,才能持續(xù)保持市場穩(wěn)定運行。堅決按照“三定三不要”的經營原則特別是“以效定產,不要產生經營性失血”原則組織生產,下半年要充分認識到少減產、減產慢對自己對行業(yè)不利,多減產、減產快對自己對行業(yè)有利,以自律減產實際行動為行業(yè)高質量發(fā)展和全體職工的美好生活創(chuàng)造良好的經濟效益基礎。

二是鋼材出口量仍保持高位,國際貿易風險正在不斷加劇。今年初以來,鋼材的高出口持續(xù)引發(fā)國際市場的關注。根據(jù)海關總署統(tǒng)計數(shù)據(jù),7月份,我國出口鋼材782.7萬噸,環(huán)比下降10.5%。1月—7月份,我國累計出口鋼材6122.7萬噸,同比增加1095萬噸,增幅達21.8%;累計出口均價為788.5美元/噸,同比下降33.4%。出口大幅增加,出口均價大幅下跌。在此情況下,今年初以來我國遭受貿易救濟原審案件明顯增加。截至今年7月末,原審案件已達13起(2021年7起、2022年4起、2023年4起),接近前3年之和。隨著貿易救濟原審案件的增加,后期我國鋼材出口面臨的風險正在累積,需持續(xù)保持關注。

《中國冶金報》(2024年08月28日 07版七版)