趙毅

4月19日,國家發(fā)展改革委表示,2022年國家發(fā)展改革委、工業(yè)和信息化部、生態(tài)環(huán)境部、國家統(tǒng)計局將繼續(xù)開展全國粗鋼產(chǎn)量壓減工作,確保實現(xiàn)全國粗鋼產(chǎn)量同比下降。壓減粗鋼產(chǎn)量再度成為市場熱點,筆者就粗鋼供應(yīng)端情況做一簡評。

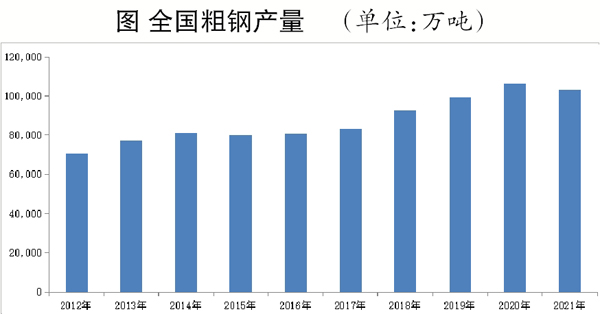

2021年粗鋼產(chǎn)量呈前高后低走勢

2020年12月份,工信部提出2021年粗鋼產(chǎn)量同比下降任務(wù),從實際效果上看,2021年粗鋼產(chǎn)量明顯呈現(xiàn)出前高后低走勢。2021年上半年粗鋼產(chǎn)量漲幅驚人,3月份環(huán)比漲幅為10.89%、同比漲幅為19.04%,5月份單月產(chǎn)量逼近1億噸(9945萬噸)。彼時市場整體氛圍較好,不斷增加的粗鋼產(chǎn)量并未造成庫存的過度累積和嚴(yán)重擾動供求關(guān)系,反倒是快速上漲的鋼材價格激發(fā)了鋼貿(mào)商的熱情。在市場最瘋狂的4月份,全國建筑鋼材日成交量始終保持在20萬噸以上,最低值超過20萬噸,最高創(chuàng)下35.07萬噸的歷史新高。同時,原料價格高企持續(xù)向下游終端傳導(dǎo),國內(nèi)5月份PPI(工業(yè)生產(chǎn)者出廠價格指數(shù))同比上漲9.0%,環(huán)比上漲1.6%。2021年下半年,壓減粗鋼產(chǎn)量任務(wù)正式進(jìn)入落地實施階段,并且由于2021年上半年粗鋼產(chǎn)量增幅較大,下半年壓產(chǎn)任務(wù)更加艱巨。在國家發(fā)展改革委等多地督導(dǎo)組推動下,疊加能耗雙控政策、房地產(chǎn)需求大幅走弱等因素沖擊,粗鋼產(chǎn)量出現(xiàn)大幅下滑,2021年9月份的環(huán)比降幅甚至超過11%,而9月~11月份的月同比降幅均超過20%。在確定全年目標(biāo)任務(wù)基本完成后,2021年12月份粗鋼產(chǎn)量有所回升。2021年全國粗鋼產(chǎn)量為10.35億噸,同比下降2.8%,壓減粗鋼產(chǎn)量3000萬噸。

2022年第一季度粗鋼產(chǎn)量同比下降

今年國內(nèi)經(jīng)濟下行壓力較大,在外部環(huán)境上有美聯(lián)儲進(jìn)入加息周期、俄烏沖突、大宗商品原材料價格上漲引發(fā)的輸入性通貨膨脹等,內(nèi)部環(huán)境則面臨著需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱的“三重壓力”和新冠肺炎疫情防控難度加大等情況。數(shù)據(jù)方面,國家統(tǒng)計局公布的3月份制造業(yè)PMI(采購經(jīng)理指數(shù))為49.5%,環(huán)比下降0.7個百分點,5個月以來首次落入收縮區(qū)間。在此情況下,穩(wěn)增長已被國常會多次提及。3月29日國常會明確表示,把穩(wěn)增長放在更加突出的位置上,并部署用好政府債券擴大有效投資,促進(jìn)補短板增后勁和經(jīng)濟穩(wěn)定增長。

正是由于今年國內(nèi)的經(jīng)濟下行壓力較大,1月~3月份市場對年內(nèi)是否推出新的粗鋼壓減政策存在不同聲音,而4月19日監(jiān)管層表態(tài)則為全年鋼鐵行業(yè)發(fā)展指明方向。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2022年3月份,中國粗鋼產(chǎn)量為8830萬噸,同比下降6.4%;生鐵產(chǎn)量為7160萬噸,同比下降6.2%;鋼材產(chǎn)量為11689萬噸,同比下降3.2%。2022年1月~3月份,全國粗鋼產(chǎn)量為24338萬噸,同比下降10.5%。

今年第1季度粗鋼產(chǎn)量較2021年同期下降主要源于以下3點:一是2021年粗鋼產(chǎn)量呈前高后低走勢,限產(chǎn)主要發(fā)生在2021年下半年,導(dǎo)致2021年初基數(shù)偏高;二是今年2月份正值北京冬奧會期間,京津冀及周邊地區(qū)采取了不同程度的停限產(chǎn)措施;三是疫情反復(fù)致物流運輸受阻,尤其是部分鋼鐵生產(chǎn)和物流產(chǎn)業(yè)聚焦地區(qū)的全域管控進(jìn)一步導(dǎo)致了粗鋼產(chǎn)量的下降。由此可見,短期內(nèi)減產(chǎn)壓力尚可,監(jiān)管層出手干預(yù)的必要性不大。從中長期來看,隨著國內(nèi)疫情逐步緩解,第2、3季度粗鋼產(chǎn)量大概率會繼續(xù)回升。若第2、3季度月均產(chǎn)量超過3月份產(chǎn)量,那么為了實現(xiàn)全年粗鋼產(chǎn)量同比下降的目標(biāo),第4季度的減產(chǎn)壓力則會凸顯,疊加采暖季環(huán)保壓力,屆時監(jiān)管層或?qū)Υ咒撋a(chǎn)進(jìn)行直接干預(yù),但政策的出臺和執(zhí)行將相對溫和。

從同比數(shù)據(jù)上看,今年第1季度的粗鋼產(chǎn)量低于去年同期,從環(huán)比數(shù)據(jù)上看又能得出一些變化。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2022年3月份,中國粗鋼日均產(chǎn)量為284.84萬噸,生鐵日均產(chǎn)量為230.97萬噸,鋼材日均產(chǎn)量為377.06萬噸。3月份的粗鋼日均產(chǎn)量雖然低于去年同期,但已經(jīng)恢復(fù)到2021年7月份以來最好水平,說明鋼廠的生產(chǎn)呈溫和上升趨勢。

根據(jù)上述內(nèi)容,筆者對今年監(jiān)管層壓減粗鋼產(chǎn)量任務(wù)做如下解讀:第一,在疫情擾動、物流運輸受阻、鋼廠原材料庫存不足的背景下,當(dāng)前的鋼材產(chǎn)量僅呈現(xiàn)溫和回升,監(jiān)管層直接出手干預(yù)必要性不大;第二,根據(jù)調(diào)研數(shù)據(jù)統(tǒng)計,4月20日河北省唐山市鋼廠鋼坯平均毛利潤為16元/噸,電弧爐平均利潤為29元/噸,鋼廠主動大幅增產(chǎn)意愿不強;第三,目前,日均粗鋼產(chǎn)量為284.84萬噸,較去年同期下降6.09%,較去年最高值低12.67%,基本持平于去年平均水平(282.54萬噸),即今年的減產(chǎn)壓力明顯小于去年;第四,經(jīng)歷了去年粗鋼產(chǎn)量和價格的大起大落,今年政策的出臺和執(zhí)行將更加溫和,而目前企業(yè)的生產(chǎn)節(jié)奏也留出了執(zhí)行彈性。

綜上所述,當(dāng)前國內(nèi)經(jīng)濟下行壓力較大,且疫情反復(fù)導(dǎo)致旺季延后,市場整體呈現(xiàn)供需雙弱格局。從中長期來看,為實現(xiàn)全年5.5%的經(jīng)濟增長目標(biāo),穩(wěn)增長政策將逐步落地,且若國內(nèi)疫情得到緩解,在房地產(chǎn)行業(yè)回暖及基建的支撐下,終端需求有望逐步復(fù)蘇?;诖?,筆者認(rèn)為短期內(nèi)粗鋼產(chǎn)量壓減對市場影響程度有限。若中長期鋼材需求能夠獲得有效改善,疊加粗鋼產(chǎn)量壓減政策,鋼價或可維持穩(wěn)中偏強走勢。從全年來看,壓減粗鋼產(chǎn)量任務(wù)整體將利多鋼材,以中性偏多觀點為主,可逢低偏多布局。

《中國冶金報》(2022年4月28日 03版三版)