程鵬

近兩周鐵礦石期貨價(jià)格持續(xù)走弱,今年初以來,鐵礦石供應(yīng)端回升不足及國內(nèi)需求階段性增加導(dǎo)致鐵礦石供需關(guān)系階段性偏緊。但目前鐵礦石供需兩端形勢均發(fā)生了實(shí)質(zhì)性改變,供應(yīng)端不斷回升及國內(nèi)需求環(huán)比走弱將引導(dǎo)鐵礦石供需關(guān)系由階段性偏緊轉(zhuǎn)向持續(xù)寬松。

大連商品交易所(下稱大商所)鐵礦石期貨主力2209合約價(jià)格自6月6日創(chuàng)出反彈高點(diǎn)948.0元/噸后持續(xù)下挫,截至6月22日,鐵礦石期貨主力2209合約收盤價(jià)格跌至709.5元/噸,跌幅達(dá)到25.16%。

鐵礦石供應(yīng)量或?qū)@著增加

今年初以來,鐵礦石價(jià)格偏強(qiáng)運(yùn)行的主要原因之一是進(jìn)口鐵礦石供應(yīng)回升不及預(yù)期,但后期或?qū)@著改善,主要增量來自主流礦山發(fā)運(yùn)量增加。前期鐵礦石供應(yīng)端回升不及預(yù)期一方面是主流礦山因天氣、檢修及新冠肺炎疫情等原因?qū)е掳l(fā)運(yùn)量減少,另一方面是由于俄烏沖突、印度加征鐵礦石出口關(guān)稅等因素導(dǎo)致非主流礦山供應(yīng)顯著減少。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2022年5月份,中國鐵礦砂及其精礦進(jìn)口量為9251.7萬噸,較4月份增加646.1萬噸,同比增長3.04%。1月—5月份,我國累計(jì)鐵礦砂及其精礦進(jìn)口量為44685.2萬噸,同比下降5.1%。

今年下半年鐵礦石供應(yīng)量將顯著增加。根據(jù)2022第1季度四大礦山產(chǎn)銷報(bào)告及當(dāng)前發(fā)運(yùn)水平,筆者預(yù)估,2022年四大礦山銷量同比增加1500萬噸左右,主要增量一方面來自巴西淡水河谷第1季度開展了大型檢修,舊產(chǎn)能設(shè)備升級(jí)改造后鐵礦石增量,為后續(xù)3個(gè)季度的生產(chǎn)奠定基礎(chǔ);另一方面來自力拓前期由于舊礦山持續(xù)枯竭,但力拓皮爾巴拉庫戴德利鐵礦項(xiàng)目投產(chǎn)將彌補(bǔ)產(chǎn)能上的不足,力拓在西澳皮爾巴拉投資26億美元建設(shè)的庫戴德利鐵礦作為產(chǎn)能置換項(xiàng)目,建成后該項(xiàng)目年產(chǎn)能將達(dá)到4300萬噸。結(jié)合礦山季報(bào)和我的鋼鐵網(wǎng)統(tǒng)計(jì)的周度發(fā)運(yùn)數(shù)據(jù),必和必拓和FMG兩大礦山當(dāng)前發(fā)運(yùn)平穩(wěn),預(yù)計(jì)下半年鐵礦石產(chǎn)量略有增加。2022年下半年,在“基石計(jì)劃”的穩(wěn)步推進(jìn)下,國產(chǎn)鐵礦石或?qū)⒈3指吖?yīng)水平,主流礦山處于發(fā)運(yùn)回升周期,巴西淡水河谷和澳大利亞力拓環(huán)比增量可期,筆者預(yù)估主流礦山鐵礦石進(jìn)口量環(huán)比增加約4580萬噸。因俄烏沖突及印度加征關(guān)稅影響,今年上半年非主流礦山出口到我國的鐵礦石量有所減少,今年下半年鐵礦石進(jìn)口量環(huán)比減量或有限。

國內(nèi)需求中短期均呈下滑趨勢

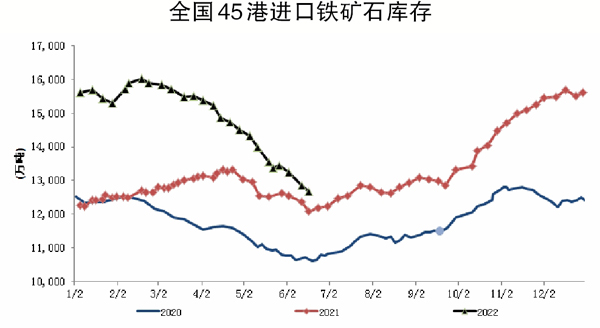

今年初以來,國內(nèi)鐵礦石需求不斷走強(qiáng),國內(nèi)鐵水產(chǎn)量不斷攀升,鐵礦石持續(xù)大幅去庫存,但后期鐵礦石需求在粗鋼壓減政策及鋼廠低利潤格局下中短期均存在下降趨勢,短期由于長流程鋼廠持續(xù)虧損主動(dòng)限產(chǎn)。6月18日當(dāng)周,調(diào)研數(shù)據(jù)顯示,247家鋼廠高爐開工率為83.83%,周環(huán)比下降0.28%,同比下降3.57%;高爐煉鐵產(chǎn)能利用率為90.15%,周環(huán)比增加0.01%,同比下降1.47%;鋼廠盈利率為41.99%,周環(huán)比下降16.88%,同比下降44.16%。截至6月20日,據(jù)我的鋼鐵網(wǎng)不完全統(tǒng)計(jì),國內(nèi)22家鋼廠發(fā)布檢修計(jì)劃。其中,麗水華宏鋼鐵制品有限公司預(yù)計(jì)于6月19日—7月3日全廠停產(chǎn)檢修。預(yù)計(jì)短期鐵礦石需求將出現(xiàn)顯著下降,中期受粗鋼壓減政策限制。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2022年5月份,全國粗鋼產(chǎn)量為9661萬噸,同比下降3.5%。1月—5月份,全國粗鋼產(chǎn)量為43502萬噸,同比下降8.7%。

基于全年壓減粗鋼產(chǎn)量1000萬噸的保守假設(shè)推演,從當(dāng)前粗鋼產(chǎn)量預(yù)估,今年下半年粗鋼環(huán)比減量將為3900萬噸。在粗鋼壓減政策限制下,鐵水中期增量空間將被嚴(yán)格限制,預(yù)計(jì)下半年鐵礦石需求將環(huán)比減少約1000萬噸,鐵礦石中期需求也將面臨下滑風(fēng)險(xiǎn)。

綜上所述,當(dāng)前鐵礦石供需平衡偏緊態(tài)勢即將發(fā)生顯著改善,其中需求端邊際走弱、供應(yīng)端持續(xù)回升,疊加粗鋼壓減政策逐步推進(jìn),筆者預(yù)計(jì)今年下半年進(jìn)口鐵礦石庫存有望回升至1.7億噸左右,鐵礦石價(jià)格存在較大下行風(fēng)險(xiǎn),鐵礦石對(duì)成材支撐力度將顯著減小。當(dāng)前鐵礦石盤面價(jià)格已經(jīng)一定程度反映供需改善預(yù)期,操作上建議等待反彈繼續(xù)空頭配置,策略上可以逢高做空或者做多螺礦比。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)目標(biāo)刺激力度超預(yù)期(將導(dǎo)致鐵礦石價(jià)格上行)。

主流礦山發(fā)運(yùn)不及預(yù)期(將導(dǎo)致鐵礦石價(jià)格上行)。

《中國冶金報(bào)》(2022年6月23日 03版三版)