趙毅

在經(jīng)歷全行業(yè)虧損后,伴隨著螺紋鋼產(chǎn)量的觸底反彈,鋼廠利潤(rùn)迎來改善,現(xiàn)實(shí)需求則變化不大,市場(chǎng)對(duì)秋季的良好預(yù)期或?qū)⑼苿?dòng)螺紋鋼價(jià)格回暖。至于成材價(jià)格是否具備就此走強(qiáng)的基礎(chǔ),本文將從基本面角度進(jìn)行解析。

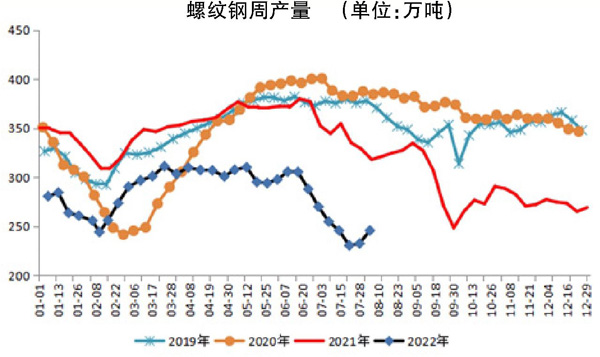

利潤(rùn)改善 鋼廠復(fù)產(chǎn)

受虧損影響,鋼廠在過去一段時(shí)間內(nèi)產(chǎn)量持續(xù)下滑,螺紋鋼產(chǎn)量連續(xù)6周下降,最低跌至230.29萬噸/周,創(chuàng)今年初以來的產(chǎn)量新低,也是近幾年的最低水平(見圖)。此后,由于廢鋼價(jià)格跌幅較大,電弧爐率先迎來利潤(rùn)拐點(diǎn)。截至8月3日,獨(dú)立電弧爐鋼廠噸鋼平均成本為4144元、平均利潤(rùn)為92元、谷電利潤(rùn)為199元。在利潤(rùn)驅(qū)使下,電弧爐鋼廠生產(chǎn)積極性大幅提高,7月29日—8月4日當(dāng)周,全國(guó)85家獨(dú)立電弧爐鋼廠平均開工率為56.34%,周環(huán)比上升7.25%,月環(huán)比上升13.99%;產(chǎn)能利用率為42.91%,周環(huán)比上升5.31%,月環(huán)比上升11.24%。長(zhǎng)流程鋼廠實(shí)現(xiàn)了部分利潤(rùn)改善,其產(chǎn)量也在上周企穩(wěn)反彈。7月28日—8月3日當(dāng)周,螺紋鋼總產(chǎn)量為245.59萬噸,周環(huán)比上升13.22萬噸,同比下降72.4萬噸。長(zhǎng)流程鋼廠產(chǎn)量中,增產(chǎn)部分所占比重為4.54%;短流程鋼廠產(chǎn)量中,增產(chǎn)部分所占比重為12.56%。這說明盡管短流程鋼廠增量絕對(duì)值低于長(zhǎng)流程鋼廠增量,但上升趨勢(shì)強(qiáng)于長(zhǎng)流程鋼廠。盡管鋼廠復(fù)產(chǎn)預(yù)期增強(qiáng),但鑒于目前仍處于需求淡季,且上周廢鋼的漲勢(shì)超過螺紋鋼,導(dǎo)致電弧爐鋼廠利潤(rùn)收窄。因此,筆者認(rèn)為,鋼廠復(fù)產(chǎn)節(jié)奏預(yù)計(jì)將會(huì)較平穩(wěn)。

需求端時(shí)間錯(cuò)配 近弱遠(yuǎn)強(qiáng)

根據(jù)鋼聯(lián)周度數(shù)據(jù)顯示,7月28日—8月3日當(dāng)周,螺紋鋼表觀需求量為312.10萬噸,周環(huán)比上升1.18萬噸,同比上升13.25萬噸;熱軋卷板表觀消費(fèi)量為304.71萬噸,周環(huán)比下降9.58萬噸,同比下降21.38萬噸。從周度數(shù)據(jù)看,目前的需求跟往年同期相比基本持平,變化不大。根據(jù)國(guó)家統(tǒng)計(jì)局公布的上半年地產(chǎn)數(shù)據(jù),各項(xiàng)指標(biāo)基本延續(xù)下行趨勢(shì)。從現(xiàn)實(shí)情況看,當(dāng)前需求差的局面并沒有發(fā)生改變,但市場(chǎng)對(duì)未來仍抱有一定期待。相關(guān)數(shù)據(jù)顯示,2022年7月份中國(guó)103個(gè)重點(diǎn)城市主流首套房貸利率為4.35%,二套利率為5.07%,較6月份分別下降7個(gè)、2個(gè)基點(diǎn)。7月份整體房貸利率再創(chuàng)2019年以來新低,首套、二套房貸利率較去年9月份的高點(diǎn)分別累計(jì)下降139個(gè)、93個(gè)基點(diǎn)。與此同時(shí),銀行放款速度也在加快,7月平均放款周期為25天,較6月份縮短4天。低利率和寬松的購(gòu)房政策有助于刺激消費(fèi)者的購(gòu)房行為。從單月數(shù)據(jù)來看,6月份商品房銷售面積和銷售額分別達(dá)到18185萬平方米和17735億元,環(huán)比分別增長(zhǎng)66%和68%,漲幅為2015年以來6月同期最高。考慮到期貨價(jià)格的變化通常提前于實(shí)際情況的落地,這意味著鋼價(jià)不會(huì)等到9月底實(shí)際地產(chǎn)階段性走暖后才迎來上漲,更多是基于市場(chǎng)普遍預(yù)期去“演繹”。

庫(kù)存下降是產(chǎn)量所致

淡季去庫(kù)存有利于鋼價(jià)反彈

近期螺紋鋼的庫(kù)存變化遠(yuǎn)超市場(chǎng)預(yù)期。7月29日—8月4日當(dāng)周,螺紋鋼總庫(kù)存為819.35萬噸,周環(huán)比下降66.51萬噸,同比下降333.3萬噸。其中,社會(huì)庫(kù)存為603.03萬噸,周環(huán)比下降38.86萬噸,同比下降212.75萬噸;鋼廠庫(kù)存為216.32萬噸,環(huán)比下降27.65萬噸,同比下降120.55萬噸。這已經(jīng)是螺紋鋼總庫(kù)存連續(xù)第7周下降,且去庫(kù)存速度保持在中高水平??紤]到當(dāng)前產(chǎn)量滑坡和市場(chǎng)需求平穩(wěn),可以推斷庫(kù)存的消耗主要是由螺紋鋼的低產(chǎn)量導(dǎo)致的。目前的螺紋鋼庫(kù)存低于過去兩年同期水平,接近2019年同期水平,淡季去庫(kù)存整體來說有利于鋼價(jià)的反彈。

綜上所述,受鋼廠虧損影響,螺紋鋼在7月下旬迎來近幾年以來周產(chǎn)量最低值。此后受益于上游原材料價(jià)格的大幅下跌,鋼廠虧損減少,電弧爐鋼廠扭虧為盈并加快復(fù)產(chǎn),未來或以溫和復(fù)產(chǎn)為主。需求端短期看不到改善的跡象,市場(chǎng)更多是基于秋季偏暖的預(yù)期對(duì)價(jià)格進(jìn)行提前預(yù)熱,且淡季的持續(xù)去庫(kù)存整體有利于鋼價(jià)的反彈。因此,螺紋鋼成材價(jià)格短期具備反彈條件,但行情不具備反轉(zhuǎn)基礎(chǔ),將在震蕩整理中偏強(qiáng)運(yùn)行。

《中國(guó)冶金報(bào)》(2022年08月11日 03版三版)