趙毅

隨著螺紋鋼產(chǎn)量上升,原本就脆弱的鋼材基本面面臨更大壓力,進(jìn)入傳統(tǒng)的“金九銀十”需求旺季,需求能否如期啟動(dòng)?需求的變化又將怎樣影響鋼材價(jià)格?

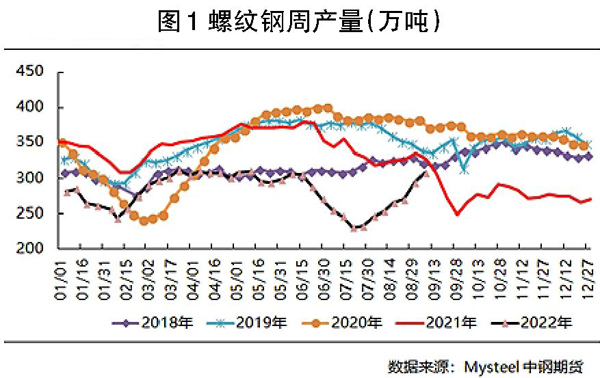

螺紋鋼產(chǎn)量逐步上升 供應(yīng)壓力漸增

螺紋鋼產(chǎn)量自7月21日當(dāng)周見底后,已連續(xù)7周反彈。9月1日—7日,螺紋鋼周產(chǎn)量達(dá)307.63萬(wàn)噸,周環(huán)比上升13.82萬(wàn)噸,同比下降19.6萬(wàn)噸(見圖1)。盡管螺紋鋼產(chǎn)量環(huán)比增速較之前一周有所放緩,但仍處于偏高水平。具體來(lái)看,長(zhǎng)流程鋼廠產(chǎn)量上升較快,短流程鋼廠產(chǎn)量在上升過(guò)程中有反復(fù),這主要與利潤(rùn)和用電情況有關(guān)。一方面,盡管利潤(rùn)低,高爐生產(chǎn)仍保持盈利,且隨著國(guó)慶假期臨近,鋼廠生產(chǎn)備貨在持續(xù);另一方面,電弧爐生產(chǎn)在短暫的扭虧為盈后,再度陷入虧損狀態(tài)。據(jù)統(tǒng)計(jì),截至9月7日,全國(guó)40家獨(dú)立電弧爐鋼廠平均利潤(rùn)為-182元/噸,谷電利潤(rùn)為-78元/噸,周環(huán)比下降60元/噸。虧損導(dǎo)致企業(yè)生產(chǎn)積極性下降,且前期川渝地區(qū)因電力短缺導(dǎo)致當(dāng)?shù)氐碾娀t鋼廠停產(chǎn)。目前來(lái)看,該地區(qū)的電弧爐鋼廠已全面復(fù)產(chǎn),加之高爐生產(chǎn)穩(wěn)步推進(jìn),未來(lái)螺紋鋼產(chǎn)量或保持升勢(shì)。

螺紋鋼價(jià)格受庫(kù)存量變化的影響有限

截至9月8日,螺紋鋼總庫(kù)存量為703.62萬(wàn)噸,周環(huán)比下降13.69萬(wàn)噸,同比下降368.15萬(wàn)噸。其中,螺紋鋼社會(huì)庫(kù)存量為480.29萬(wàn)噸,周環(huán)比下降10.23萬(wàn)噸,同比下降270.23萬(wàn)噸;鋼廠庫(kù)存量為223.33萬(wàn)噸,周環(huán)比下降3.46萬(wàn)噸,同比下降97.92萬(wàn)噸。今年螺紋鋼的庫(kù)存變化不同于往年,受供給量下降的影響,螺紋鋼庫(kù)存量在需求淡季持續(xù)下降,目前已低于過(guò)去3年的同期水平,處于歷史偏低水平。只是近些年市場(chǎng)對(duì)庫(kù)存的關(guān)注度不高,至少?zèng)]有成為盤面的炒作熱點(diǎn),只要庫(kù)存的絕對(duì)值或變化量處在合理范圍內(nèi),鋼材價(jià)格受庫(kù)存變化的影響就有限。在需求端的傳統(tǒng)淡旺季轉(zhuǎn)換之際,螺紋鋼去庫(kù)存速度放緩,接下來(lái)可通過(guò)庫(kù)存量的變化這一顯性指標(biāo)關(guān)注后續(xù)需求端的變化情況。

需求端在傳統(tǒng)旺季迎來(lái)考驗(yàn)

8月份,全國(guó)237家流通商螺紋鋼成交量平均值為14.7萬(wàn)噸/天,峰值不到20萬(wàn)噸/天,最低時(shí)僅為11萬(wàn)噸/天,這反映了鋼貿(mào)商現(xiàn)貨成交的實(shí)際情況,也是當(dāng)前鋼材市場(chǎng)的狀況。相比往年持續(xù)時(shí)間更長(zhǎng)的高溫和降雨天氣,在不同地區(qū)復(fù)發(fā)的疫情,棘手的爛尾樓問(wèn)題,疊加本就偏弱的經(jīng)濟(jì)環(huán)境,共同構(gòu)成了鋼材市場(chǎng)的弱需求格局。

針對(duì)樓市低迷問(wèn)題,政策層面的推手正從多方面展開。8月31日,國(guó)務(wù)院常務(wù)會(huì)議召開,針對(duì)房地產(chǎn)方面,特別指出了支持剛性和改善性住房需求,地方要“一城一策”用好政策工具箱,靈活運(yùn)用階段性信貸政策和保交樓專項(xiàng)借款。8月22日,央行將一年期貸款市場(chǎng)報(bào)價(jià)利率(LPR)從3.70%下調(diào)至3.65%,將五年期貸款市場(chǎng)報(bào)價(jià)利率(LPR)從4.45%下調(diào)至4.3%。各地在公積金引導(dǎo)銀行下調(diào)房貸利率、降低商貸首付比例等松綁政策上繼續(xù)深化,其中管理較嚴(yán)格的北京和上海地區(qū)的刺激政策為市場(chǎng)釋放了更加積極的信號(hào)。由于國(guó)家統(tǒng)計(jì)局公布的地產(chǎn)數(shù)據(jù)具有滯后性,無(wú)法代表當(dāng)前的實(shí)際情況,如果僅以數(shù)據(jù)作為參考,地產(chǎn)行業(yè)仍然低迷,沒(méi)有出現(xiàn)明顯的扭轉(zhuǎn)。但“穩(wěn)經(jīng)濟(jì)”政策持續(xù)釋放,且9月、10月份是地產(chǎn)業(yè)的傳統(tǒng)需求旺季,市場(chǎng)對(duì)秋季的需求情況抱有良好預(yù)期,這也是此前在螺紋鋼基本面不好的情況下,價(jià)格未出現(xiàn)崩盤的重要原因。只是預(yù)期是否能夠兌現(xiàn)仍需要時(shí)間來(lái)證明,至少要等到10月份后才能逐漸清晰,因此預(yù)期的強(qiáng)弱變化隨時(shí)會(huì)給鋼材價(jià)格帶來(lái)擾動(dòng)。

綜上所述,在脆弱的基本面結(jié)構(gòu)下,產(chǎn)量逐步提升給螺紋鋼價(jià)格帶來(lái)壓力,且現(xiàn)實(shí)端需求遲遲未能啟動(dòng),導(dǎo)致成材整體運(yùn)行在偏空的氛圍下,當(dāng)前的低庫(kù)存狀態(tài)并未給價(jià)格帶來(lái)太大的提振作用。市場(chǎng)未來(lái)的關(guān)注點(diǎn)仍在終端需求上,在傳統(tǒng)的需求旺季里,需求端的變化將被進(jìn)一步放大并反映到價(jià)格上。盡管實(shí)際需求偏弱,高層針對(duì)“穩(wěn)經(jīng)濟(jì)”的利好政策卻從未停滯,這為市場(chǎng)注入了更多信心,因此針對(duì)鋼材下游需求的預(yù)期和預(yù)期的兌現(xiàn)情況將不斷影響著市場(chǎng)價(jià)格。筆者認(rèn)為,鋼材價(jià)格存在反彈空間,但不宜看得過(guò)高,整體將延續(xù)震蕩整理的走勢(shì),價(jià)格變化可能缺乏趨勢(shì)性方向。

《中國(guó)冶金報(bào)》(2022年09月15日 03版三版)