夏學(xué)釗

最近兩周,螺紋鋼期貨合約價(jià)格持續(xù)走弱,RB2301合約上周跌破9月份以來的震蕩區(qū)間下沿。但筆者認(rèn)為,螺紋鋼市場供需格局或?qū)⒊霈F(xiàn)積極變化,利多因素或?qū)褐评找蛩卣紦?jù)主導(dǎo),螺紋鋼期貨價(jià)格有望出現(xiàn)反彈。

螺紋鋼旺季需求仍在持續(xù)

受我國氣候條件影響,螺紋鋼的需求呈現(xiàn)出明顯的季節(jié)性特點(diǎn),而當(dāng)前正處于今年初以來的第二個(gè)需求旺季,旺季需求也已經(jīng)有所顯現(xiàn)。我們可以通過現(xiàn)貨市場成交數(shù)據(jù)來跟蹤螺紋鋼需求變化。參考往年情況,旺季需求或能持續(xù)到11月份,這將構(gòu)成螺紋鋼價(jià)格反彈的關(guān)鍵支撐。

從更長遠(yuǎn)的視角來看,基建投資也是支撐螺紋鋼需求的重要因素。2022年1月—9月份,我國基建投資同比增長11.2%,增速較2021年大幅度回升,宏觀政策是增加基建投資的最重要推手。《政府工作報(bào)告》設(shè)定的2022年GDP增長目標(biāo)是5.5%,在該目標(biāo)的指引下,預(yù)計(jì)后期政府扶持經(jīng)濟(jì)的政策力度可能進(jìn)一步加大。此外,雖然房地產(chǎn)行業(yè)各項(xiàng)指標(biāo)依然在下滑,但房地產(chǎn)行業(yè)的政策也在調(diào)整,政策效果在后期有望逐步顯現(xiàn)。

故而,筆者判斷,四季度仍將有提振經(jīng)濟(jì)的政策出臺(tái),這有助于提振螺紋鋼需求,而需求季節(jié)性的變化也將繼續(xù)支撐螺紋鋼需求增長。

后期鋼廠或?qū)⒅貑p產(chǎn)措施

從中長周期來看,“碳達(dá)峰、碳中和”是中國的頂層設(shè)計(jì)目標(biāo),是中國對(duì)全世界做出的莊嚴(yán)承諾,是一個(gè)必須完成的任務(wù)。鋼鐵行業(yè)作為主要的碳排放行業(yè)之一,有著自身必須肩負(fù)的使命。2022年4月19日,國家發(fā)展改革委首次提及實(shí)現(xiàn)2022年全國粗鋼產(chǎn)量同比下降的目標(biāo)。數(shù)據(jù)顯示,今年1月—9月份全國粗鋼產(chǎn)量為78083萬噸,而去年全年的粗鋼產(chǎn)量為103279萬噸。也就是說,要實(shí)現(xiàn)全年粗鋼產(chǎn)量同比下降的目標(biāo),今年10月—12月份的粗鋼產(chǎn)量必須低于25196萬噸,換算成日產(chǎn)量大概為274萬噸,而9月份的粗鋼日產(chǎn)水平在290萬噸左右。這意味著,后期鋼廠必須在當(dāng)前產(chǎn)量的基礎(chǔ)上重啟減產(chǎn)措施,否則就無法達(dá)到全年粗鋼產(chǎn)量同比下降的目標(biāo)。

從短期來看,9月末螺紋鋼供應(yīng)量回升至今年初以來的高峰水平,這意味著后期面臨的減產(chǎn)壓力會(huì)更大。實(shí)際上,最近一周(10月17日—23日)的數(shù)據(jù)顯示,螺紋鋼產(chǎn)量為299.19萬噸,較9月下旬的309.75萬噸已經(jīng)明顯減少。10月22日,某鋼廠發(fā)布減產(chǎn)倡議書,此舉引發(fā)市場關(guān)注,這代表鋼廠主動(dòng)減產(chǎn)的意愿增強(qiáng)。

總之,全年粗鋼產(chǎn)量同比下降的目標(biāo)將是影響供應(yīng)量的關(guān)鍵變量。實(shí)現(xiàn)這一目標(biāo)必須依靠更大力度的減產(chǎn),這是重要的鋼價(jià)潛在利多因素。我們可以通過螺紋鋼周產(chǎn)量和高爐產(chǎn)能利用率跟蹤供應(yīng)量的變化。

低庫存環(huán)境有助于

營造螺紋鋼期價(jià)反彈氛圍

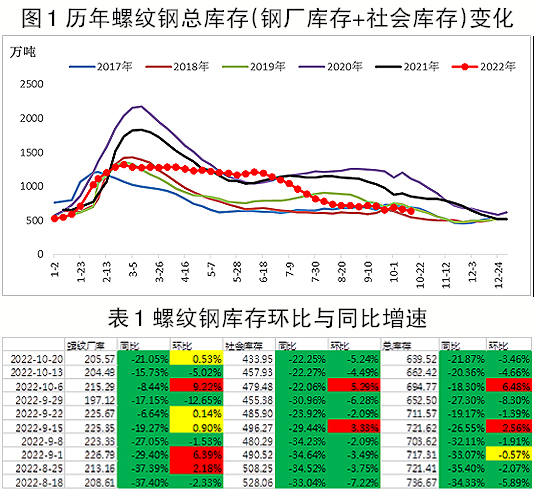

庫存數(shù)據(jù)可以作為供需面變化的佐證。截至10月20日,螺紋鋼鋼廠庫存為205.57萬噸,社會(huì)庫存為433.95萬噸,庫存總量為639.52萬噸,同比下降21.87%(見表1)。從絕對(duì)數(shù)量來看,當(dāng)前螺紋鋼庫存處于歷史同期低位(見圖1);從變化來看,9月中旬以后,螺紋鋼市場重新進(jìn)入庫存消耗周期,證明了即期供應(yīng)低于即期需求。

綜合來看,當(dāng)前的低庫存格局有利于多頭環(huán)境的塑造,一旦前文所述的減產(chǎn)壓力疊加需求擴(kuò)張的邏輯得到證實(shí),低庫存環(huán)境將助力市場的上漲行情。

估值水平相對(duì)偏低

從絕對(duì)價(jià)格來看,當(dāng)前螺紋鋼現(xiàn)貨報(bào)價(jià)在3800元/噸左右,期貨價(jià)格在3700元/噸左右,均處于近3年的較低水平。從利潤來看,當(dāng)前長流程鋼廠利潤處于低位,短流程鋼廠處于虧損邊緣。從相對(duì)價(jià)格來看,當(dāng)前螺紋鋼期貨RB2301合約較現(xiàn)貨價(jià)格仍存在較大幅度的貼水。這意味著,相對(duì)現(xiàn)貨價(jià)格而言,期貨價(jià)格的估值更低一些。

綜上所述,筆者基于供需格局的分析判斷,后期螺紋鋼期貨價(jià)格具備向上的驅(qū)動(dòng)力,而通過對(duì)估值因素的分析判斷螺紋鋼期貨價(jià)格或被低估,因此,螺紋鋼期貨價(jià)格后市出現(xiàn)反彈的概率較大。

《中國冶金報(bào)》(2022年10月27日 03版三版)