程鵬

回顧2024年4月份,在國際通脹預(yù)期及國內(nèi)產(chǎn)業(yè)基本面持續(xù)改善的共同作用下,黑色系期貨價格出現(xiàn)集體反彈,市場對終端需求恢復(fù)的信心開始增強,短期鋼企利潤恢復(fù),生產(chǎn)積極性增強,帶動鐵礦石需求上升,鐵礦石供需邊際改善。

宏觀層面,4月份國際通脹預(yù)期提振商品風(fēng)險偏好,國內(nèi)制造業(yè)、出口增長韌性較強,短期產(chǎn)業(yè)現(xiàn)實需求環(huán)比回升,但市場對回升持續(xù)性的預(yù)期偏弱。

產(chǎn)業(yè)層面,第1季度以來原材料價格下跌幅度大于鋼材,鋼材即期利潤大幅回升,終端需求恢復(fù)程度高于預(yù)期,鋼材供需平衡后,市場對鐵礦石需求階段性底部預(yù)期偏強。

短期來看,“五一”假期期間,外盤新加坡交易所鐵礦石期貨價格較假期前小幅上漲1.65美元/噸,這主要受國際宏觀影響,美國經(jīng)濟數(shù)據(jù)不及預(yù)期,市場對美聯(lián)儲降息的預(yù)期時間由11月份調(diào)整至9月份,市場預(yù)期年內(nèi)降息兩次。國內(nèi)經(jīng)濟復(fù)蘇預(yù)期較強,中共中央政治局會議對存量房做出政策調(diào)整,在全國范圍內(nèi)實施房地產(chǎn)供給側(cè)改革,對于鋼材需求的影響為中性偏空。近期黑色系期貨高位滯漲,原材料在假期前的補庫驅(qū)動被消化,疊加4月份原材料盤面價格反彈幅度大于鋼材,導(dǎo)致盤面利潤下降至今年初以來的低位,短期鐵礦石估值水平相對偏高。

供應(yīng)方面,海外礦供給高于歷史同期,國內(nèi)礦保持高供應(yīng),供給端對價格的支撐力度偏小。全年鐵礦石供應(yīng)處于增加態(tài)勢,第1季度屬于四大礦山的傳統(tǒng)發(fā)運淡季,但澳大利亞、巴西地區(qū)第1季度發(fā)運量遠高于去年同期,澳大利亞受颶風(fēng)影響出現(xiàn)階段性減量,巴西方面延續(xù)第4季度的高發(fā)運狀態(tài),非主流礦發(fā)運量保持同比增加態(tài)勢。海關(guān)總署數(shù)據(jù)顯示,1月—3月份我國進口鐵礦石31012.5萬噸,同比增加1616.8萬噸。

主流礦方面,第1季度四大礦山產(chǎn)銷量環(huán)比下滑符合季節(jié)性規(guī)律,產(chǎn)銷量同比增長主要得益于淡水河谷、必和必拓礦山的強勁表現(xiàn)。2024年第1季度四大礦山產(chǎn)量合計為2.59億噸,同比增長0.36%;銷量合計為2.55億噸,同比增長1.54%。

非主流礦方面,印度鐵礦石出口增量超預(yù)期,伊朗下調(diào)鐵礦石出口關(guān)稅,烏克蘭鐵礦石供給恢復(fù),南非鐵礦石出口也保持強勢,第1季度非主流礦供應(yīng)出現(xiàn)超預(yù)期增量。

國產(chǎn)礦方面,國產(chǎn)礦供應(yīng)維持增勢,國產(chǎn)礦產(chǎn)量高于去年同期。調(diào)研數(shù)據(jù)顯示,2024年1月—3月份全國332家鐵礦石企業(yè)鐵精粉產(chǎn)量為6565.3萬噸,同比增加203.4萬噸。第2季度處于國產(chǎn)礦產(chǎn)量季節(jié)性回升周期,生產(chǎn)安全監(jiān)督、行業(yè)政策相對穩(wěn)定,疊加當(dāng)前鐵礦石現(xiàn)貨價格依然處于國產(chǎn)礦生產(chǎn)成本之上,預(yù)計第2季度國產(chǎn)礦環(huán)比、同比均將保持正增長。

綜合來看,5月份鐵礦石供應(yīng)將呈環(huán)比增加趨勢。其中,主流礦山處于傳統(tǒng)高發(fā)運周期;在伊朗、烏克蘭及印度等國鐵礦石高出口的加持下,非主流礦山供應(yīng)仍將保持高位;國產(chǎn)礦產(chǎn)量呈季節(jié)性回升態(tài)勢。

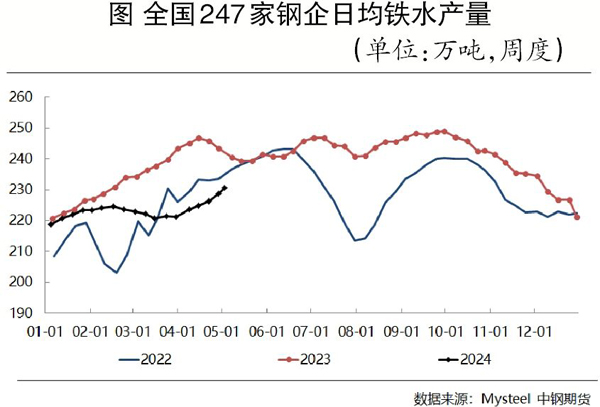

在需求端,需求端將繼續(xù)主導(dǎo)價格走勢,短期內(nèi)需求仍將保持增加態(tài)勢。鋼企盈利面回升至中位偏高水平,鐵水產(chǎn)量加速回升,鋼企在盈利率好轉(zhuǎn)的情況下,復(fù)產(chǎn)積極性增加,鋼企日耗呈現(xiàn)逐步走高趨勢,國內(nèi)鐵礦石需求繼續(xù)回升的預(yù)期仍然存在。截至4月26日,全國247家鋼企盈利面為50.65%,環(huán)比擴大2.17個百分點,日均鐵水產(chǎn)量環(huán)比回升2.50萬噸至228.72萬噸。數(shù)據(jù)顯示,2024年1月—3月份,我國生鐵產(chǎn)量為20241.7萬噸,同比減少2.97%。

據(jù)相關(guān)機構(gòu)調(diào)研,5月份有16座高爐計劃復(fù)產(chǎn),涉及產(chǎn)能約為6.61萬噸/天;有4座高爐計劃檢修,涉及產(chǎn)能約為1.73萬噸/天。若按照目前統(tǒng)計到的停復(fù)產(chǎn)計劃生產(chǎn)(樂觀情況),預(yù)計5月份日均鐵水產(chǎn)量將恢復(fù)至230萬噸~235萬噸水平,疊加目前鋼企利潤大幅好轉(zhuǎn)且終端需求恢復(fù)好于預(yù)期,鐵水產(chǎn)量存在回升空間,對價格存在一定支撐作用。

庫存方面,鋼企延續(xù)去年的低庫存結(jié)構(gòu),鋼企補庫意愿偏弱,港口庫存處于近年高位,港口庫存持續(xù)累積,預(yù)計將延續(xù)累庫趨勢。市場對國內(nèi)需求增量及持續(xù)性均較為悲觀,疊加產(chǎn)能過剩問題愈發(fā)突出,基于庫存管理需求,預(yù)計鋼企后期將延續(xù)低庫存管理模式。

截至4月26日,全國鋼企進口鐵礦石庫存總量為9379.93萬噸,同比增加86.64萬噸,較2023年同期基本持平。預(yù)計5月份供需兩端均處于回升趨勢,供需變動更多由國內(nèi)需求主導(dǎo),港口庫存或先增后減,港存或突破1.5億噸后開始回落。截至4月26日,全國45港鐵礦石庫存為14759.11萬噸,同比增加1872.12萬噸。

綜上所述,5月份國內(nèi)鐵礦石或呈供需兩旺格局,供給端對價格的支撐力度依舊偏小。供需變動仍由國內(nèi)需求主導(dǎo),終端需求恢復(fù)速度及鋼企利潤水平?jīng)Q定鐵礦石價格高度。不過,當(dāng)前鐵礦石需求水平難以匹配高到港量,港口庫存呈現(xiàn)累積狀態(tài),港口庫存或突破1.5億噸后開始回落,高庫存將抑制鐵礦石價格。當(dāng)前鐵礦石遠月(09)合約基差率相對合理,盤面價格存在一定上行基礎(chǔ),但上行高度相對有限。

《中國冶金報》(2024年05月09日 03版三版)