中國鋼鐵工業(yè)協(xié)會

3月份,國內(nèi)市場鋼材需求啟動緩慢,鋼鐵產(chǎn)量處于低位,受原燃材料價格高位上漲影響,鋼材價格小幅上升。進入4月以來,物流受阻影響加大,鋼材價格小幅調(diào)整。

國內(nèi)鋼材價格指數(shù)小幅上升

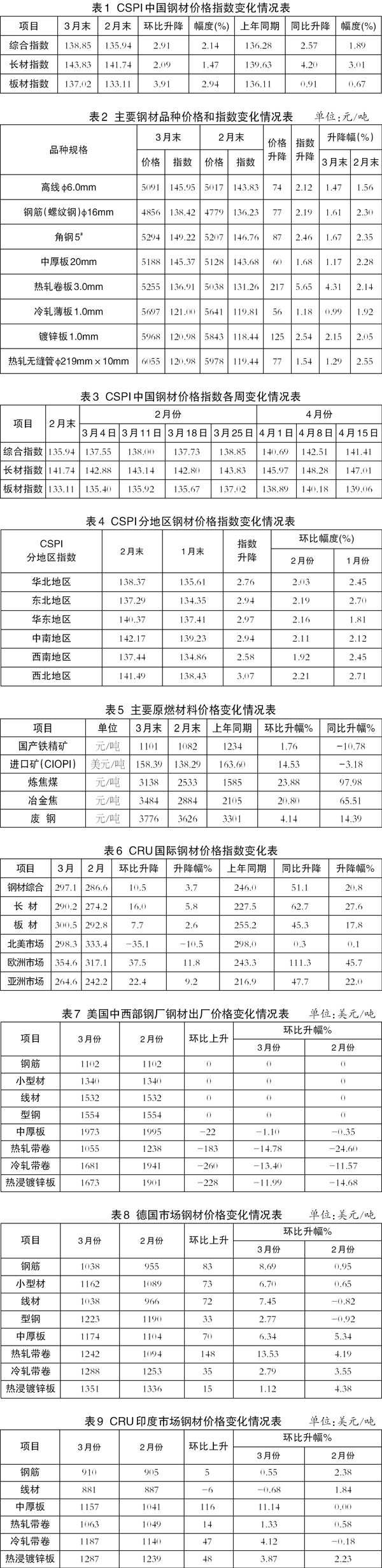

據(jù)鋼協(xié)監(jiān)測,3月末,中國鋼材價格指數(shù)(CSPI)為138.85點,環(huán)比上升2.91點,環(huán)比升幅為2.14%,較2月份收窄0.08個百分點;同比上升2.57點,升幅為1.89%。(見圖1)

長材、板材價格均環(huán)比上升。

3月末,CSPI長材指數(shù)為143.83點,環(huán)比上升2.09點,升幅為1.47%;CSPI板材指數(shù)為137.02點,環(huán)比上升3.91點,升幅為2.94%。長材、板材指數(shù)分別同比上升4.20點和0.91點,升幅分別為3.01%和0.67%。(見圖2、表1)

主要品種鋼材價格繼續(xù)上升。

3月末,鋼協(xié)監(jiān)測的八大鋼材品種價格均繼續(xù)上升。其中,高線、Ⅲ級鋼筋、角鋼、中厚板、熱軋卷板、冷軋薄板、鍍鋅板和熱軋無縫管價格持續(xù)上升,環(huán)比分別上升74元/噸、77元/噸、87元/噸、60元/噸、217元/噸、56元/噸、125元/噸和77元/噸。(見表2)

CSPI綜合指數(shù)小幅上升。

3月份以來,CSPI綜合指數(shù)小幅上升;進入4月份以來,鋼材價前兩周保持上升走勢,第三周小幅回落。(見表3)

CSPI全國六大區(qū)域指數(shù)均有所上升。

3月份,CSPI全國六大區(qū)域指數(shù)均有所上升。其中,華東地區(qū)漲幅為2.16%,較2月份擴大0.35個百分點;華北、東北、中南、西南和西北地區(qū)環(huán)比分別上升2.03%、2.19%、2.11%、1.92和2.21%,分別較2月份收窄0.42、0.51、0.01、0.53和0.50個百分點。(見表4)

供給和需求總體上呈弱平衡態(tài)勢

3月份,鋼鐵生產(chǎn)同比下降,環(huán)比小幅增長,鋼材需求啟動緩慢,供給和需求總體上呈弱平衡態(tài)勢。

主要用鋼行業(yè)保持增長,增速有所回落。

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),第一季度,國內(nèi)生產(chǎn)總值(GDP)同比增長4.8%,比去年第四季度環(huán)比增長1.3%;固定資產(chǎn)投資(不含農(nóng)戶)同比增長9.3%,比1月~2月份增速回落2.9個百分點,其中3月份環(huán)比增長0.61%;制造業(yè)投資增長15.6%,較1月~2月份回落5.3個百分點?;A(chǔ)設(shè)施投資同比增長8.5%,較1月~2月份加快0.4個百分點;房地產(chǎn)開發(fā)投資同比增長0.7%,較1月~2月份增速回落3.0個百分點,其中房屋新開工面積下降17.5%,較1月~2月份降幅加大5.3個百分點;全國規(guī)模以上工業(yè)增加值同比增長6.5%,其中裝備制造業(yè)增長8.1%。3月份,中國制造業(yè)PMI(采購經(jīng)理指數(shù))為49.5%,環(huán)比下降0.7個百分點。綜合來看,用鋼行業(yè)增速有所回落,顯示鋼材需求仍未全面啟動。

鋼鐵產(chǎn)量環(huán)比上升,同比大幅下降。

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1月~3月份,全國生鐵、粗鋼和鋼材(不含重復(fù)材)產(chǎn)量分別為20091萬噸、24338萬噸和31193萬噸,同比分別下降11.0%、10.5%和5.9%。其中3月份日產(chǎn)粗鋼284.84萬噸,比1月~2月份增加17.1萬噸,環(huán)比增長6.4%。另據(jù)海關(guān)統(tǒng)計數(shù)據(jù),1月~3月份,全國累計出口鋼材1318萬噸,同比下降25.5%;進口鋼材322萬噸,同比下降13.4%;凈出口鋼材996萬噸,同比減少400萬噸。按上述數(shù)據(jù)測算,考慮鋼坯進口情況,第一季度,國內(nèi)市場粗鋼表觀消費量為2.35億噸,同比下降9.5%,市場呈現(xiàn)供需兩弱的平衡態(tài)勢。

原燃料價格上漲,推高鋼鐵企業(yè)生產(chǎn)成本。

據(jù)鋼協(xié)監(jiān)測,3月末,國產(chǎn)鐵精礦價格環(huán)比上漲19元/噸,CIOPI進口礦價格環(huán)比上升20.10美元/噸;煉焦煤價格環(huán)比上升605元/噸,冶金焦價格環(huán)比上升600元/噸,廢鋼價格環(huán)比上漲150元/噸。原燃料價格升幅較大,企業(yè)生產(chǎn)成本壓力加大。(見表5)

國際市場鋼材價格環(huán)比由降轉(zhuǎn)升

3月份,CRU國際鋼材價格指數(shù)為297.1點,環(huán)比上升10.5點,升幅為3.7%;同比上升51.1點,升幅為20.8%。(見圖3)

長材指數(shù)持續(xù)回升,板材指數(shù)由降轉(zhuǎn)升。

3月份,CRU長材指數(shù)為290.2點,環(huán)比繼續(xù)上升16.0點,升幅為5.8%;CRU板材指數(shù)為300.5點,環(huán)比由降轉(zhuǎn)升7.7點,升幅為2.6%;CRU長材指數(shù)同比上升62.7點,升幅為27.6%;CRU板材指數(shù)同比上升45.3點,升幅為17.8%。(見圖4、表6)

北美市場鋼材指數(shù)持續(xù)下降,歐洲、亞洲市場鋼材指數(shù)持續(xù)上升。

北美市場鋼材價格指數(shù)環(huán)比下降。

3月份,CRU北美鋼材價格指數(shù)為298.3點,環(huán)比下降35.1點,降幅為10.5%;美國制造業(yè)PMI為57.1%,環(huán)比下降1.5個百分點。3月末,美國粗鋼產(chǎn)能利用率為79.4%,環(huán)比下降0.3個百分點。3月份,美國中西部鋼廠主要鋼材品種中,長材價格基本平穩(wěn),板帶材價格繼續(xù)下降。(見表7)

歐洲市場鋼材價格指數(shù)環(huán)比上升。

3月份,CRU歐洲鋼材價格指數(shù)為354.6點,環(huán)比上升37.5點,升幅為11.8%;歐元區(qū)制造業(yè)PMI為57.0%,環(huán)比下降1.2個百分點。其中德國、意大利、法國和西班牙的制造業(yè)PMI分別為56.9%、55.8%、54.7%和54.2%,除德國PMI由升轉(zhuǎn)降外,其他國家均持續(xù)下降。3月份,德國市場所有品種價格均有所上升。(見表8)

亞洲市場鋼材價格指數(shù)環(huán)比上升。

3月份,CRU亞洲鋼材價格指數(shù)為264.6點,環(huán)比上升22.4點,升幅為9.2%。其中,日本制造業(yè)PMI為54.1%,環(huán)比上升1.4個百分點;韓國制造業(yè)PMI為51.2%,環(huán)比下降2.6個百分點;中國制造業(yè)PMI為49.5%,環(huán)比下降0.7個百分點。3月份,印度市場主要鋼材品種中,線材價格小幅回落,其它品種價格均有所上升。(見表9)

鋼鐵生產(chǎn)逐步恢復(fù)正常

隨著交通運輸形勢緩解、企業(yè)逐步復(fù)工復(fù)產(chǎn)和多重穩(wěn)增長政策發(fā)力,后期市場鋼材需求將加速釋放,鋼鐵生產(chǎn)逐步恢復(fù)正常,市場供需有望保持平穩(wěn),鋼價仍將呈小幅波動走勢。

穩(wěn)增長政策措施陸續(xù)落地,鋼材需求將逐步啟動。

我國經(jīng)濟增長面臨需求收縮、供給沖擊和預(yù)期轉(zhuǎn)弱三重壓力,疊加近期國內(nèi)疫情多點散發(fā)以及俄烏沖突等因素,使全年“穩(wěn)增長”壓力仍然較大,但從第一季度宏觀數(shù)據(jù)情況看,經(jīng)濟向好的基本面沒有改變。今年《政府工作報告》提出2022年GDP增速目標(biāo)為5.5%左右,為促進經(jīng)濟穩(wěn)增長,各項政策措施不斷推出,持續(xù)釋放利好,預(yù)計上半年國內(nèi)經(jīng)濟發(fā)展仍將保持較大韌性。隨著各項擴內(nèi)需、穩(wěn)增長措施陸續(xù)落地,尤其是近期國務(wù)院和各部委、地方政府出臺的暢通物流等措施,后期鋼材需求將逐步啟動。需要關(guān)注的是,部分地區(qū)疫情形勢仍有反復(fù),用鋼需求仍存在有較大的不確定性

鋼鐵產(chǎn)量由降轉(zhuǎn)升,供需兩端呈平衡態(tài)勢。

據(jù)鋼協(xié)統(tǒng)計,4月上旬,重點統(tǒng)計鋼鐵企業(yè)粗鋼日產(chǎn)222.40萬噸,環(huán)比增長2.96%。據(jù)此估算全國粗鋼日產(chǎn)285.58萬噸,環(huán)比增長2.45%;生鐵日產(chǎn)234.36萬噸,環(huán)比增長4.95%;鋼材日產(chǎn)346.30萬噸,環(huán)比下降0.34%。

總體來看,隨著天氣轉(zhuǎn)暖,疫情防控形勢逐步好轉(zhuǎn),新開工項目將逐項展開,鋼鐵生產(chǎn)和需求將回歸到正常軌道上來,后期鋼材市場供需將是大體平穩(wěn)的態(tài)勢。

企業(yè)庫存仍居高位,社會庫存由升轉(zhuǎn)降。

據(jù)鋼協(xié)統(tǒng)計,截至4月上旬,重點統(tǒng)計鋼鐵企業(yè)鋼材庫存量為1849萬噸,比年初增加719萬噸,增長63.7%;同比增加299萬噸,增長19.3%。從環(huán)比情況看,庫存連續(xù)4個月持續(xù)上升,升幅為11.24%,主要是由于疫情防控措施導(dǎo)致的物流阻塞和局部市場階段性的需求停滯造成的。從社會庫存看,4月上旬,21個城市5大品種鋼材社會庫存為1356萬噸,比年初增加568萬噸,增長72.1%;同比減少204萬噸,下降13.1%;環(huán)比持續(xù)下降,降幅為1.1%。目前,鋼鐵生產(chǎn)雖呈增長態(tài)勢,但仍低于去年同期,鋼材社會庫存下降,顯示下游需求已有所啟動。

鋼鐵企業(yè)應(yīng)做好保供穩(wěn)價工作

一是部分地區(qū)疫情防控形勢仍然嚴(yán)峻,將對鋼鐵企業(yè)的生產(chǎn)經(jīng)營帶來較大影響。受疫情多點散發(fā)等因素影響,各地均加強、加嚴(yán)防控封管措施,部分鋼鐵企業(yè)大宗物資和人員流動受到較大影響。鋼鐵企業(yè)要盡最大努力協(xié)調(diào)各方面力量,促進物流的通暢,做好保供穩(wěn)價工作,維護行業(yè)平穩(wěn)運行。

二是原燃料價格持續(xù)上漲,推高企業(yè)生產(chǎn)成本。目前鐵礦、焦炭等原燃料價格仍在上漲。截止到4月15日,國產(chǎn)鐵精礦、煉焦煤、冶金焦和廢鋼價格分別比3月末上漲65元/噸、295元/噸、230元/噸和107元/噸。原燃料價格持續(xù)上漲,進一步推高鋼鐵企業(yè)生產(chǎn)成本。

《中國冶金報》(2022年4月27日 07版七版)