馮艷成

當前,焦煤、焦炭仍是黑色金屬板塊中表現相對強勢的品種。上周(10月11日~15日),焦炭期貨價格整體呈現震蕩上行走勢。截至10月15日收盤,主力焦炭J2201合約價格突破4100元/噸,創(chuàng)歷史新高;原材料焦煤主力JM2201合約價格突破3600元/噸,同樣創(chuàng)歷史新高。成本支撐仍是推動焦炭期價走強的重要因素。

隨著焦炭、焦煤期價的迭創(chuàng)新高,價格高位波動風險也越來越大。例如10月13日,焦煤、焦炭主力合約收盤與開盤價差分別僅為9.5元/噸、63.0元/噸,但日內高低點價差分別高達392元/噸、340元/噸,分時圖呈現先拉升后下跌再拉升的走勢,大大增加了盤中操作難度,并且若倉位過大,也可能會面臨被強行平倉的風險。也正因其價格波動風險較大,目前,焦煤、焦炭期貨多個合約仍維持較高的保證金、手續(xù)費以及嚴格的持倉限額制度,日成交量、持倉量均保持較低水平。

焦炭現貨價格表現相對穩(wěn)定。國慶假期之前,焦鋼企業(yè)對焦炭現貨價格的漲跌出現分歧,出現鋼廠調降焦價而焦化廠提漲的博弈局面。截至目前,博弈尚未有明確定論,焦炭產地現貨價格得以平穩(wěn)運行;日照港港口準一級冶金焦貿易價格在3950元/噸附近小幅波動。基差方面,由于現貨價格變化不大,而期價自9月底以來逐步上漲,基差已明顯縮小,截至10月15日收盤,焦炭01合約基差收縮至100左右。

從基本面來看,焦化行業(yè)盈利水平欠佳,焦炭供需整體仍保持偏低態(tài)勢,短期庫存有一定幅度累積。

具體來看,盈利方面,近期焦炭現貨價格持穩(wěn),而成本端焦煤價格繼續(xù)堅挺,部分配焦煤價格近期有再次上漲的情況,抬升焦企入爐煤成本。另外,部分限產幅度較大的焦企化工產品收益下滑,且余熱發(fā)電量不足,整體盈利低于市場平均水平。調研數據顯示,上周,全國30家獨立焦企平均噸焦盈利為322元,環(huán)比前一周小幅下降23元,較去年同期下降44元。

供給方面,8月底,第二輪第四批中央生態(tài)環(huán)境保護督察組對多省開展為期1個月的環(huán)保督察工作,截至9月30日已全面完成督察進駐工作。其間,山東省多個城市因督察組的入駐,當地焦化企業(yè)出現大范圍的停限產情況,整體焦化產能利用率急速下滑。目前,雖然環(huán)保督察工作結束,但山東省焦化行業(yè)仍受“以煤定產”政策的制約,要求做好焦炭產量控制工作,以保證完成年產量不超3200萬噸的目標任務。國家統計局數據顯示,1月~8月份,山東省焦炭累計產量為2389.2萬噸,意味著9月~12月份月均產量將控制在200萬噸以內才能實現年控目標。在此政策的施壓下,預計山東省焦化產能利用率將保持偏低水平,回升到督察組進駐前的概率不大。另外,能耗管控政策也在持續(xù)影響著焦化行業(yè)。據相關機構調研,近期有關部門入駐山西省呂梁地區(qū)檢查,對當地焦企進行能耗以及產能合規(guī)等方面的督查,個別涉及產能手續(xù)不全的焦企有悶爐情況,其余焦企開工也有不同程度受限。高頻數據顯示,上周全樣本焦企剔除淘汰產能利用率為74.38%,環(huán)比下降1.37個百分點,同比下降13.73個百分點。

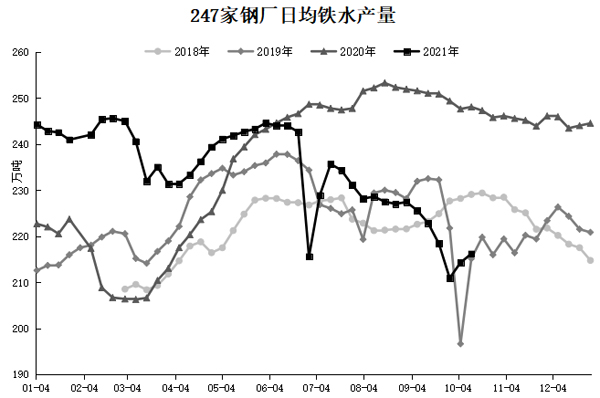

需求方面,鋼鐵行業(yè)仍在執(zhí)行粗鋼產量壓減政策,疊加能耗雙控政策的影響,鋼廠高爐開工率日漸下滑,不斷壓低對原材料的需求。但在多地實施限產、限電的過程中,部分地區(qū)出現了粗暴式的拉閘停電。因此,國務院常務會議指出,各地要嚴格落實屬地管理責任,做好有序用電管理,糾正“一刀切”停產限產或“運動式”減碳的行為,使得部分地區(qū)限產、限電稍有放松,鋼廠高爐得以復產。不過,大部分都是不飽和生產,且有不少企業(yè)表示,短期雖然能恢復生產,但后期仍將配合地方政策進行限產。數據顯示,上周247家鋼廠高爐產能利用率為80.66%,環(huán)比回升0.72個百分點,同比下降12.25個百分點;日均鐵水產量回升至216萬噸左右,同比減少32萬噸,目前焦炭需求仍處于偏低水平。

庫存方面,近期,焦炭總體庫存出現了累庫趨勢。一方面,源于鋼廠高爐開工受限,對原材料的需求下滑,鋼廠適當控制對焦炭的采購;另一方面,國慶節(jié)期間,山西省出現罕見的強降雨天氣,山洪、塌方等災害對當地運輸系統造成一定沖擊,致使焦炭發(fā)運不暢,導致焦化廠焦炭庫存急劇增加。數據顯示,上周,焦炭總庫存為1002.28萬噸,連續(xù)4周環(huán)比增加,但同比仍減少188.64萬噸;全樣本獨立焦化廠焦炭庫存為130.04萬噸,較國慶節(jié)前大增82.22萬噸,同比增加46.42萬噸;247家鋼廠焦炭庫存為736.74萬噸,環(huán)比減少2.97萬噸,同比減少123.56萬噸;貿易商參與情緒仍低迷,港口焦炭庫存處于持續(xù)下滑趨勢,上周4個港口庫存為135.5萬噸。

綜合來看,原材料價格表現強勢,焦化行業(yè)整體盈利欠佳;環(huán)保政策較為嚴格,焦炭整體供應處于偏低水平;短期下游鋼廠高爐限產稍有放松,但后期仍有加大限產力度的可能,焦炭需求難有增量;需求表現偏弱,疊加運輸因素的影響,焦炭短期有一定累庫壓力。盤面上,在煤價的推動下,焦炭期價走勢偏強,但價格波動風險加劇,且基差進一步收縮的空間已不大,隨時可能出現快速回調的走勢,操作難度較大,建議參與者保持謹慎態(tài)度。

《中國冶金報》(2021年10月21日 03版三版)