王奕琳

近期受高溫限電及多地短流程鋼廠生產(chǎn)再次進(jìn)入虧損狀態(tài)的影響,短流程鋼廠復(fù)產(chǎn)節(jié)奏被打斷。無論是庫存總量,還是庫存結(jié)構(gòu),目前螺紋鋼庫存整體表現(xiàn)較好,處于2019年以來的同期最低水平。疊加短期國際宏觀利空影響減弱、房地產(chǎn)政策邊際放松等因素,推動7月份部分指標(biāo)修復(fù),短期螺紋鋼期貨價格表現(xiàn)偏樂觀,市場關(guān)注度高。

國際宏觀利空影響短期內(nèi)有所減弱

國際上,年初至今的俄烏沖突和美國高通脹下美聯(lián)儲的激進(jìn)加息舉措引發(fā)市場對美國經(jīng)濟(jì)衰退的擔(dān)憂。與此同時,國內(nèi)新冠肺炎疫情的反復(fù)也引發(fā)了市場對國內(nèi)經(jīng)濟(jì)增長的擔(dān)憂。以上宏觀因素均持續(xù)影響著包括黑色金屬在內(nèi)的大宗商品價格走勢。

目前,8月份美聯(lián)儲并無議息會議,其7月份的議息會議結(jié)果也符合市場預(yù)期,7月末美國季調(diào)CPI(居民消費價格指數(shù))同比增長8.5%,低于6月份的9.1%,也低于市場預(yù)期的8.7%,短期內(nèi)美國高通脹壓力得到緩解。加之美國7月季調(diào)后非農(nóng)就業(yè)人口數(shù)高于市場預(yù)期,短期內(nèi)市場對美國經(jīng)濟(jì)衰退的擔(dān)憂得到一定程度的緩解。另外,影響本輪全球高通脹的關(guān)鍵因素之一——原油價格自6月中旬以來高位回落,歐佩克(OPEC)在8月份的月度報告中也表示,預(yù)計第三季度全球石油市場將進(jìn)入供應(yīng)過剩狀態(tài),高價原油對全球高通脹帶來的壓力將得到進(jìn)一步緩解。因此,短期來看,國際宏觀利空影響將有所減弱,有利于大宗商品價格在經(jīng)過前期的大幅回落后進(jìn)行修復(fù)性反彈。

從中長期來看,一方面,通脹預(yù)期有一定的慣性,不可能戛然而止,美國的“工資—通脹”螺旋也不可能被輕易打破,美聯(lián)儲抑制高通脹的舉措將繼續(xù)存在,激進(jìn)加息周期可能進(jìn)一步延長;另一方面,全球流動性收緊及新冠肺炎疫情的長期存在均將導(dǎo)致全球經(jīng)濟(jì)增速下行,美國GDP已經(jīng)陷入“技術(shù)性衰退”,長期抑制大宗商品需求。因而,中長期國際宏觀對大宗商品影響依然偏空。

短流程鋼廠復(fù)產(chǎn)受阻,

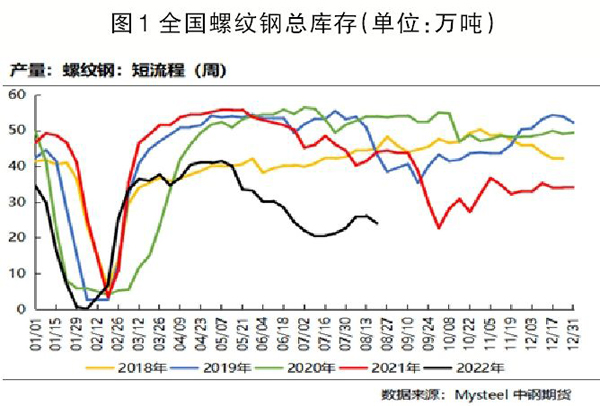

螺紋鋼庫存水平持續(xù)走低

數(shù)據(jù)顯示,上周(8月15日—19日)螺紋鋼周度產(chǎn)量增加12.3萬噸至265.18萬噸。其中,長流程鋼廠產(chǎn)量大幅增加14.36萬噸至241.15萬噸,短流程鋼廠產(chǎn)量下降2.06萬噸至24.03萬噸。結(jié)合近兩周數(shù)據(jù)來看,短流程鋼廠的復(fù)產(chǎn)節(jié)奏明顯放緩。據(jù)此分析,在短流程鋼廠生產(chǎn)方面,近期的高溫限電導(dǎo)致四川、安徽等地的短流程鋼廠全線停產(chǎn),阻礙短期螺紋鋼產(chǎn)量增加。另外,隨著廢鋼價格反彈,短流程鋼廠盈利水平大幅回落,以江蘇為代表的華東地區(qū)短流程鋼廠的生產(chǎn)成本上周繼續(xù)大幅增加123元/噸,成品過磅平電利潤周環(huán)比回落154元/噸,虧損147元/噸,廣東、福建及河北地區(qū)平電生產(chǎn)也已進(jìn)入大幅虧損狀態(tài),短流程鋼廠生產(chǎn)虧損抑制其主動復(fù)產(chǎn)的積極性。

經(jīng)過6月中旬以來的鋼廠大規(guī)模減產(chǎn)檢修,螺紋鋼整體庫存水平持續(xù)回落。數(shù)據(jù)顯示,上周全國螺紋鋼總庫存量回落46.07萬噸至736.67萬噸(見圖1)。其中,社會庫存量周環(huán)比回落41.09萬噸至528.06萬噸,鋼廠庫存量回落4.98萬噸至208.61萬噸,鋼廠端庫存回落速度明顯放緩,上述3個庫存量數(shù)據(jù)均低于2019年以來的同期水平。據(jù)現(xiàn)貨市場人士反映,部分地區(qū)已經(jīng)出現(xiàn)螺紋鋼規(guī)格短缺的情況。當(dāng)前螺紋鋼的低庫存、規(guī)格短缺狀態(tài)對螺紋鋼現(xiàn)貨價格及期貨近月合約均形成有力支撐。

房地產(chǎn)邊際放松政策頻出,部分指標(biāo)修復(fù)

雖然“房住不炒”的總基調(diào)并沒有改變,但今年初以來,全國多地房地產(chǎn)政策邊際放寬,近期各地的“保交房”也為房地產(chǎn)市場帶來改善的機遇。加上秋季來臨,高溫多雨天氣即將結(jié)束,各地施工開始提速,為螺紋鋼帶來季節(jié)性需求改善。國家統(tǒng)計局最新數(shù)據(jù)顯示,全國1月—7月份房地產(chǎn)數(shù)據(jù)有所分化,部分指標(biāo)得到一定程度的修復(fù):雖然房地產(chǎn)開發(fā)投資同比下降6.4%,降幅較上半年繼續(xù)擴(kuò)大1個百分點,商品房銷售面積及房地產(chǎn)開發(fā)資金來源同比降幅也將繼續(xù)擴(kuò)大,但房地產(chǎn)新開工面積、施工面積、竣工面積及土地購置面積同比降幅均較上半年有所減小。

螺紋鋼期貨持倉量大,市場關(guān)注度高

8月下旬,鐵礦石、焦煤主力合約換月已經(jīng)完成,黑色系其他品種期貨主力合約資金依然處于移倉換月中。但與其他品種相比,本周一(8月22日)螺紋鋼期貨2210合約單邊持倉量依然高達(dá)近150萬手,是2110合約同期單邊持倉量的將近5倍,2301合約單邊持倉量也已上升至90多萬手,市場對螺紋鋼期貨尤其是近月合約的關(guān)注度高,多空雙方博弈明顯。

《中國冶金報》(2022年08月25日 03版三版)