趙毅

鋼材近期走勢膠著,處于上下兩難的境地,鋼材價格缺乏趨勢性方向。下文筆者將結(jié)合當前的市場運行邏輯,對鋼材期貨價格的中、短期走勢進行分析。

房地產(chǎn)市場起色不大 對建筑鋼價的壓力仍存

國家統(tǒng)計局數(shù)據(jù)顯示,1月—5月份,全國房地產(chǎn)開發(fā)投資為40632億元,同比下降10.1%(其中住宅投資為30824億元,同比下降10.6%);房地產(chǎn)開發(fā)企業(yè)房屋施工面積為688896萬平方米,同比下降11.6%(其中住宅施工面積為481557萬平方米,同比下降12.2%);房屋新開工面積為30090萬平方米,同比下降24.2%(其中住宅新開工面積為21760萬平方米,同比下降25.0%);房屋竣工面積為22245萬平方米,同比下降20.1%(其中住宅竣工面積為16199萬平方米,同比下降19.8%)。房地產(chǎn)投資和新開工面積延續(xù)下滑走勢。施工面積降幅月環(huán)比擴大0.8個百分點,竣工面積降幅月環(huán)比收窄0.3個百分點。

1月—5月份,我國新建商品房銷售面積為36642萬平方米,同比下降20.3%,其中住宅銷售面積同比下降23.6%;新建商品房銷售額為35665億元,同比下降27.9%,其中住宅銷售額同比下降30.5%。5月末,商品房待售面積為74256萬平方米,同比增長15.8%,其中住宅待售面積同比增長24.6%。1月—5月份,房地產(chǎn)開發(fā)企業(yè)到位資金為42571億元,同比下降24.3%。商品房的銷售面積累計降幅小幅擴大,商品房銷售額降幅略有收窄。

2024年5月份,全國70個大中城市新建商品住宅價格指數(shù)同比下降4.3%,降幅月環(huán)比擴大0.8%。二手房方面,70個大中城市二手房價格指數(shù)同比下降7.5%,降幅月環(huán)比擴大0.7%。新房和二手房價格跌幅擴大。

我國房地產(chǎn)相關(guān)政策在4月—5月份密集出臺,包括中共中央政治局會議首提統(tǒng)籌研究消化存量房和優(yōu)化增量住房政策措施,北上廣深密集落地放松限購、首付比例下調(diào)等優(yōu)化政策,中央和地方收儲、以舊換新等消化庫存政策等。自以上政策提出后,一、二線重點城市的日成交活躍度有回升,但政策效應的顯現(xiàn)仍需更長時間。中短期來看,房地產(chǎn)的實際表現(xiàn)對建筑鋼材價格仍是偏負面影響。

粗鋼控產(chǎn)傳聞再起 對鋼價有擾動作用

近期,在沒有太多宏觀消息的情況下,市場上關(guān)于粗鋼控產(chǎn)的傳聞再起。先是福建省傳出消息稱,今年將按2023年產(chǎn)能的85%限產(chǎn),粗鋼有望減產(chǎn)350萬噸。隨后市場又傳出江蘇省、山東省、山西省、河北省相關(guān)粗鋼控產(chǎn)消息,目前尚未有官方聲音定調(diào)。

國家統(tǒng)計局數(shù)據(jù)顯示,2024年5月份中國粗鋼產(chǎn)量為9285.9萬噸,同比增長2.7%。1月—5月份,我國粗鋼產(chǎn)量為43861.4萬噸,同比下降1.4%。而1月—4月份,我國粗鋼產(chǎn)量同比下降3%,說明5月份復產(chǎn)鋼企數(shù)量較多。從細分品種看,根據(jù)周度數(shù)據(jù)統(tǒng)計,5月份,螺紋鋼的周產(chǎn)量均值為234.24萬噸,月環(huán)比上升8.63%;熱軋卷板的周產(chǎn)量均值為323.36萬噸,月環(huán)比上升0.60%。

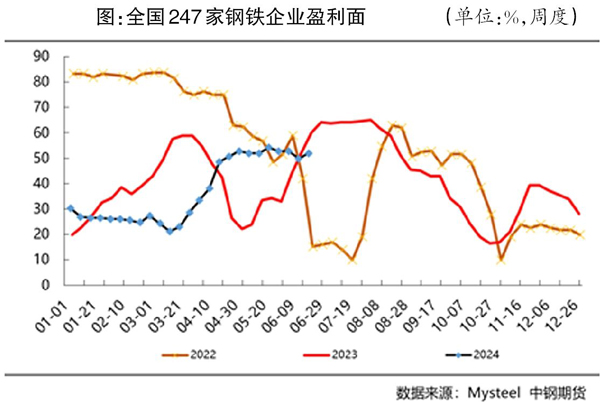

鋼企增產(chǎn)主要有兩方面原因:一是房地產(chǎn)“組合拳”后,市場對未來需求的預期提升;二是企業(yè)利潤有所好轉(zhuǎn)。5月份,全國247家鋼鐵企業(yè)盈利面為51.95%~54.11%,為今年初以來的最高水平。而螺紋鋼產(chǎn)量增速顯著快于熱軋卷板,主要是由于今年第1季度螺紋鋼產(chǎn)量較低,而板卷類產(chǎn)品受益于下游需求好,上半年維持高產(chǎn)量。

筆者認為,以1月—5月份的粗鋼產(chǎn)量來看,粗鋼控產(chǎn)對鋼企實際生產(chǎn)的影響不大。但短期內(nèi),控產(chǎn)消息仍會給螺紋鋼盤面帶來較大擾動作用。

螺紋鋼進入累庫周期 關(guān)注累庫持續(xù)時間

進入夏季后,國內(nèi)大范圍的高溫和降雨天氣輪流出現(xiàn)。在過去一段時間,國家氣象局針對不同地區(qū)陸續(xù)發(fā)布了高溫預警。國家防汛抗旱總指揮部也對南方多省發(fā)布啟動防汛四級應急響應的通知。建筑鋼材已進入季節(jié)性需求淡季。受此影響,螺紋鋼由去庫存轉(zhuǎn)入累庫。

數(shù)據(jù)統(tǒng)計,截至6月20日當周(6月14日—20日),螺紋鋼總庫存為775.66萬噸,周環(huán)比下降5.24萬噸,同比上升52.55萬噸。螺紋鋼庫存在連續(xù)兩周累庫后,上周出現(xiàn)小幅去庫存,但整體趨勢進入累庫階段。今年螺紋鋼庫存高點出現(xiàn)的時間較晚,但第2季度的去庫存速度快于往年,目前的庫存水平基本與往年同期持平,該庫存量對價格的壓力不大。建議密切關(guān)注累庫的時間周期,以此來側(cè)面印證下游需求情況。

綜合來看,最新公布的5月份房地產(chǎn)數(shù)據(jù)一般,房地產(chǎn)“組合拳”的效應需要更長時間周期來顯現(xiàn),建筑鋼材價格上行有一定壓力。臨近年中,市場關(guān)于粗鋼控產(chǎn)的消息明顯增多,絕大部分消息未經(jīng)證實,但對市場情緒的影響已經(jīng)在期貨盤面上有所體現(xiàn),給鋼價帶來擾動影響。隨著需求淡季的到來,螺紋鋼由去庫存進入累庫周期,當前庫存水平對螺紋鋼價格的壓力不大。筆者認為,當前宏觀和基本面對鋼價的影響都偏弱,導致價格尚未形成趨勢性方向,鋼價或維持偏弱整理運行。

《中國冶金報》(2024年06月27日 03版三版)