研究鋼鐵產(chǎn)業(yè)鏈上下游產(chǎn)業(yè)間的價格傳導(dǎo),需確保鋼鐵產(chǎn)業(yè)鏈各個行業(yè)的價格波動指標要處在一個統(tǒng)一的價格指標體系下。工業(yè)生產(chǎn)者出廠價格指數(shù)(Producer’s Price Index for Manufactured Products,簡稱PPI)反映工業(yè)企業(yè)產(chǎn)品第一次出售時的出廠價格的變化趨勢和變動幅度。國家統(tǒng)計局開展PPI調(diào)查的目的在于及時、準確、科學(xué)地反映各工業(yè)行業(yè)產(chǎn)品價格水平及其變化趨勢和變動幅度,為國民經(jīng)濟核算、宏觀經(jīng)濟分析和調(diào)控、理順價格體系等提供科學(xué)、準確的依據(jù)。PPI同樣為科學(xué)分析鋼鐵產(chǎn)業(yè)鏈各個上下游產(chǎn)業(yè)間的價格傳導(dǎo)提供了較好的支撐條件,并據(jù)此可進一步分析供需關(guān)系和產(chǎn)業(yè)鏈效益分配。

鋼鐵PPI與鋼材價格指數(shù)的關(guān)系

黑色金屬冶煉和壓延加工業(yè)當月PPI同比值可以較好地反映鋼材價格同比變化。鋼鐵行業(yè)在國民經(jīng)濟行業(yè)分類中主要指黑色金屬冶煉和壓延加工業(yè)。國家統(tǒng)計局發(fā)布黑色金屬冶煉和壓延加工業(yè)當月PPI同比值,中國鋼鐵工業(yè)協(xié)會(簡稱鋼協(xié))按周發(fā)布鋼材價格指數(shù)。本文依據(jù)鋼協(xié)發(fā)布的鋼材價格指數(shù)月度值推算出鋼材價格指數(shù)月度同比值,據(jù)此對2011年—2022年鋼材價格指數(shù)月度同比值及黑色金屬冶煉和壓延加工業(yè)當月PPI同比值進行比較(見圖1),可以確認二者之間存在著較好的正相關(guān)性,同時二者又有一定的差異,即鋼材價格指數(shù)月度同比值波動幅度大于黑色金屬冶煉和壓延加工業(yè)當月PPI同比值波動幅度。

黑色金屬冶煉和壓延加工業(yè)當月PPI同比值與鋼材價格指數(shù)月度同比值波動幅度出現(xiàn)差異,主要源于以下3個方面:

一是鋼材綜合價格指數(shù)是依據(jù)鋼材現(xiàn)貨價格所制訂的價格指數(shù),即鋼材綜合價格指數(shù)中包含了鋼鐵企業(yè)出廠價格因素和鋼材流通過程中的運費、倉儲費等因素,同時包含了各類鋼材流通企業(yè)所要獲取的利潤。

二是黑色金屬冶煉和壓延加工業(yè)下屬煉鐵、煉鋼、鋼壓延加工、鐵合金4個中類工業(yè)行業(yè),黑色金屬冶煉和壓延加工業(yè)PPI包含了鋼壓延加工等4個中類工業(yè)行業(yè)的工業(yè)品出廠價格,即黑色金屬冶煉和壓延加工業(yè)PPI所涉及的產(chǎn)品類別要多于鋼材綜合價格指數(shù)。其中,鋼壓延加工PPI與鋼材綜合價格指數(shù)更為接近,但國家統(tǒng)計局未公開發(fā)布鋼壓延加工業(yè)PPI。

三是黑色金屬冶煉和壓延加工業(yè)PPI中未包含工業(yè)品流通過程中的各種稅費及流通費用,僅僅反映工業(yè)品出廠價格的波動情況,即鋼材綜合價格指數(shù)所涉及的經(jīng)營領(lǐng)域要多于黑色金屬冶煉和壓延加工業(yè)PPI,同時鋼材綜合價格指數(shù)波動也反映了鋼材流通商的市場態(tài)度與情緒變化??傮w看,黑色金屬冶煉和壓延加工業(yè)PPI雖然與鋼材綜合價格指數(shù)有所差異,但可以相互借鑒。

鋼鐵行業(yè)2022年P(guān)PI累計降幅突出

2020年1月份起,國家統(tǒng)計局按月公開發(fā)布32個大類工業(yè)行業(yè)PPI累計同比情況。對2021年、2022年32個大類工業(yè)行業(yè)PPI累計同比增速進行比較可知,2021年有醫(yī)藥制造業(yè)、汽車制造業(yè)、計算機/通信和其他電子設(shè)備制造業(yè)、紡織服裝/服飾業(yè)4個大類工業(yè)行業(yè)PPI累計同比增速為負值,但降幅(絕對值)均在0.5%以內(nèi),其中降幅(絕對值)最大的汽車制造業(yè)、醫(yī)藥制造業(yè)均為-0.4%。2022年僅有黑色金屬礦采選業(yè)(主體中類工業(yè)行業(yè)為鐵礦采選業(yè))、黑色金屬冶煉及壓延加工業(yè)2個大類工業(yè)行業(yè)PPI累計同比增速為負值,分別為-15.4%、-5.8%,下降幅度遠大于2021年的4個大類行業(yè)。這表明黑色金屬礦采選業(yè)、黑色金屬冶煉及壓延加工業(yè)的供需形勢在2022年發(fā)生了較大變化,供大于求現(xiàn)象有所顯現(xiàn)。

對32個大類工業(yè)行業(yè)近兩年(2021年—2022年)PPI累計同比增速的差值進行比較,發(fā)現(xiàn)僅有黑色金屬礦采選業(yè)、黑色金屬冶煉及壓延加工業(yè)、煤炭開采和洗選業(yè)、有色金屬冶煉及壓延加工業(yè)、化學(xué)纖維制造業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、燃氣生產(chǎn)和供應(yīng)業(yè)7個行業(yè)的差值超過了10個百分點。其中,煤炭開采和洗選業(yè)、有色金屬冶煉及壓延加工業(yè)、化學(xué)纖維制造業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)PPI累計同比增速出現(xiàn)回落,如煤炭開采和洗選業(yè)2021年P(guān)PI大幅增長45.1%,而2022年P(guān)PI累計同比增長17%,大幅回落了28.1個百分點;有色金屬冶煉及壓延加工業(yè)2021年P(guān)PI同期大幅增長22.7%,而2022年P(guān)PI累計同比增長5.4%,回落了17.3個百分點;化學(xué)原料及化學(xué)制品制造業(yè)2021年P(guān)PI同期大幅增長19.1%,而2022年P(guān)PI累計同比增長7.7%,回落了11.4個百分點。燃氣生產(chǎn)和供應(yīng)業(yè)PPI累計同比增速較上年出現(xiàn)提升,該行業(yè)2022年P(guān)PI累計同比增長15.9%,而2021年同期僅增長5.1%,累計增速提升了10.8個百分點,是2022年唯一一個PPI累計增速提升幅度超過10個百分點的大類工業(yè)行業(yè)。

黑色金屬礦采選業(yè)、黑色金屬冶煉及壓延加工業(yè)2022年P(guān)PI累計同比增速迥異于2021年的高增長,其中黑色金屬礦采選業(yè)2021年P(guān)PI累計同比增長31%,在32個行業(yè)PPI漲幅排序中居第3位(排在煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)之后),而2022年該行業(yè)PPI累計同比大幅下降15.4%,兩年增速相差46.4個百分點;黑色金屬冶煉及壓延加工業(yè)2021年P(guān)PI累計同比增長28.5%,在32個行業(yè)PPI漲幅排序中居第4位,而2022年P(guān)PI累計同比下降5.8%,兩年增速相差34.3個百分點。黑色金屬礦采選業(yè)、黑色金屬冶煉及壓延加工業(yè)從2021年引領(lǐng)工業(yè)PPI上漲的行業(yè),轉(zhuǎn)為2022年抑制工業(yè)PPI上漲的行業(yè),據(jù)此可判定鋼鐵行業(yè)2022年的供需格局較2021年發(fā)生了重大調(diào)整,需求轉(zhuǎn)弱是引發(fā)這兩個行業(yè)PPI累計同比大幅下降的主要因素。

對黑色金屬礦采選業(yè)、黑色金屬冶煉及壓延加工業(yè)2022年P(guān)PI較2019年的增減情況進行測算,黑色金屬礦采選業(yè)3年P(guān)PI累計增長18.58%(即較2019年增長了18.58%),黑色金屬冶煉及壓延加工業(yè)3年P(guān)PI累計增長18.51%,這表明2022年鐵礦石、鋼材價格相對于常態(tài)化的2019年(常態(tài)化年份沒有新冠疫情發(fā)生),依然處于歷史較高水平,只是相對于2021年的歷史高點出現(xiàn)了適度回落。間接表明這兩個行業(yè)雖然在2022年出現(xiàn)了需求轉(zhuǎn)弱的現(xiàn)象,但供求關(guān)系并沒有出現(xiàn)實質(zhì)性的惡化。否則這兩個行業(yè)2022年P(guān)PI累計降幅將會進一步加大。

鋼鐵上游行業(yè)PPI同比走勢分析

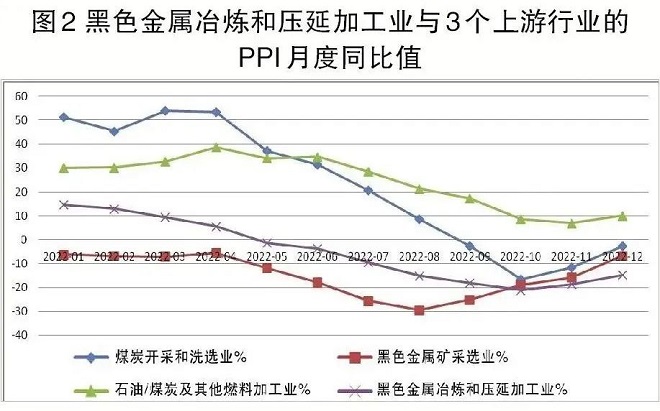

鋼鐵產(chǎn)業(yè)鏈上游行業(yè)涉及黑色金屬采礦業(yè)、石油/煤炭及其他燃料加工業(yè)(主要是該大類行業(yè)所屬的煉焦業(yè))、煤炭采選業(yè)。黑色金屬壓延和加工業(yè)基本上是黑色金屬礦采選業(yè)的唯一下游行業(yè),是煤炭采選業(yè)的重要下游行業(yè),是石油/煤炭及其他燃料加工業(yè)下屬的中類行業(yè)——煉焦業(yè)的唯一核心下游行業(yè)(約85%以上的焦炭用于黑色金屬壓延和加工業(yè))。

一是鋼鐵上游行業(yè)PPI當月同比走勢分析。

從PPI當月同比角度看,煤炭開采和洗選業(yè)2022年1月~4月份PPI當月同比值保持平穩(wěn),自5月份起呈現(xiàn)逐月回落態(tài)勢,如煤炭開采和洗選業(yè)3月份PPI當月同比上漲53.9%,8月份回落至8.6%,回落了45.3個百分點,9月~12月份轉(zhuǎn)為同比負增長,其中10月份大幅下降16.5%(見圖2)。但是煤炭開采和洗選業(yè)2022年10月份PPI當月同比大幅下降,更多源于2021年10月份同比基數(shù)過高,2021年10月份煤炭開采和洗選業(yè)PPI同比大幅增長103.7%。從環(huán)比角度看,煤炭開采和洗選業(yè)2022年9月~12月份PPI環(huán)比增長,其中2022年10月份PPI環(huán)比增長3%,其他3個月環(huán)比增幅保持在0.4%~0.9%。這表明2022年煤炭行業(yè)各月出廠價格依然處于歷史高位,只是相對于2021年的歷史高位有所回落。

黑色金屬礦采選業(yè)2022年1月~12月份PPI當月同比值均為負增長,1月~4月份各月降幅(絕對值)在10%以內(nèi)波動,5月~11月份各月降幅(絕對值)在11%以上,其中7月~9月份降幅分別為-25.6%、-29.5%、-25.1%,降幅(絕對值)超過了20%。黑色金屬礦采選業(yè)2022年12月份PPI當月同比值收窄至-6.7%,但黑色金屬礦采選業(yè)2022年10月~12月份PPI當月同比降幅(絕對值)已經(jīng)小于黑色金屬壓延和加工業(yè),這表明2022年底鐵礦石價格對鋼鐵的成本壓力有所上升。

2022年煤炭采選業(yè)、石油/煤炭及其他燃料加工業(yè)PPI當月同比值高于黑色金屬壓延和加工業(yè)PPI當月同比值,而2022年1月~9月份黑色金屬礦采選業(yè)PPI當月同比值低于黑色金屬壓延和加工業(yè)(見圖2),據(jù)此判定該階段煤炭與焦炭價格上漲提高了鋼鐵行業(yè)的原料采購成本,對鋼鐵行業(yè)利潤空間形成擠壓。鑒于2022年1月~5月份煤炭采選業(yè)PPI當月同比值高于石油/煤炭及其他燃料加工業(yè),據(jù)此判定該階段煤炭價格對鋼鐵企業(yè)采購成本增長的支撐作用強于焦炭及燃料油;2022年6月~12月份石油/煤炭及其他燃料加工業(yè)PPI當月同比值高于煤炭采選業(yè),據(jù)此判定該階段焦炭及燃料油價格對鋼鐵企業(yè)采購成本的壓力強于煤炭。

二是鋼鐵原燃料成本結(jié)構(gòu)有所調(diào)整。

鑒于2022年黑色金屬采礦業(yè)PPI當月同比值始終保持負增長,而煤炭及焦炭多數(shù)月份PPI同比增速始終高于黑色金屬采礦業(yè),且1月~9月份二者PPI當月增速的差值始終保持在22個百分點以上,1月~4月份二者差值更是高達50個百分點以上。據(jù)此可判定,2022年鋼鐵企業(yè)原燃料采購成本中鐵礦石采購成本占煉鐵總成本比重在下降,煤炭與焦炭占煉鐵總成本比重在上升。同時,鋼鐵上游行業(yè)煤炭及焦炭PPI持續(xù)增長,無疑持續(xù)大幅推高了鋼鐵企業(yè)生產(chǎn)成本,而黑色金屬壓延和加工業(yè)2022年5月~12月份PPI當月同比值負增長,據(jù)此判定煤炭及焦炭價格上漲大幅擠壓了鋼鐵行業(yè)利潤空間。

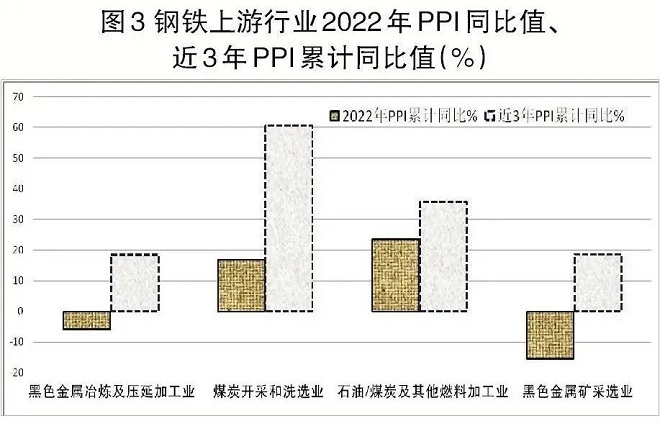

三是鋼鐵上游行業(yè)PPI累計同比走勢分析。

從PPI年度累計同比角度看,黑色金屬冶煉及壓延加工業(yè)2022年P(guān)PI累計同比下降5.8%,黑色金屬礦采選業(yè)PPI累計同比下降15.4%,而煤炭開采和洗選業(yè)、石油/煤炭及其他燃料加工業(yè)PPI累計同比分別增長17%、23.6%(見圖3)。上述情況表明,在鋼鐵價格年度同比下降的前提下,2022年煤炭、焦炭價格上漲對鋼鐵的成本壓力要強于鐵礦石,即煤炭、焦炭是擠壓鋼鐵盈利空間的主要影響因素。

由于2020年—2022年存在新冠疫情,加上2022年初以來地緣政治(如俄烏沖突)進一步惡化,這3年與以往常態(tài)年份相比存在較大差異,因此定義為非常態(tài)年份。分析近3年非常態(tài)年份鋼鐵產(chǎn)業(yè)鏈各主要行業(yè)PPI累計增速,有助于我們判斷非常態(tài)年份的鋼鐵工業(yè)經(jīng)濟運行特點。

黑色金屬冶煉及壓延加工業(yè)近3年P(guān)PI累計增長(2022年P(guān)PI較2019年的增速)18.51%,煤炭開采和洗選業(yè)、石油/煤炭及其他燃料加工業(yè)、黑色金屬礦采選業(yè)3個上游行業(yè),近3年P(guān)PI累計同比分別增長60.60%、35.8%、18.58%,均高于黑色金屬冶煉及壓延加工業(yè)近3年P(guān)PI累計增速,而且煤炭開采和洗選近3年P(guān)PI累計同比增幅,竟然高出黑色金屬冶煉及壓延加工業(yè)42.09個百分點,這表明2022年鋼鐵行業(yè)面臨煤炭價格持續(xù)上漲的巨大成本壓力。這也是導(dǎo)致鋼鐵行業(yè)利潤同比大幅下降的主要因素。

鋼鐵下游制造行業(yè)PPI同比走勢分析

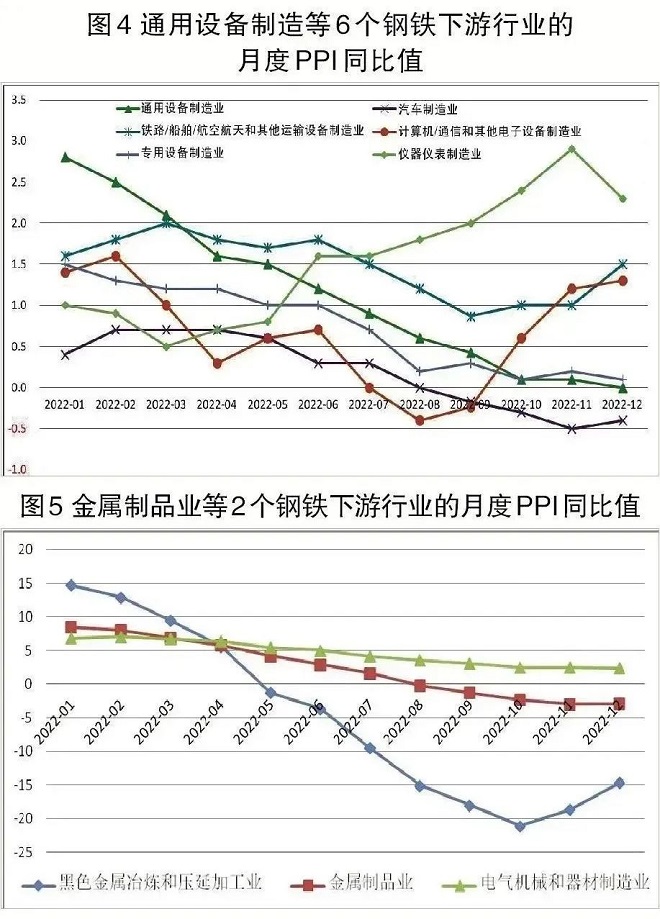

鋼鐵產(chǎn)業(yè)鏈下游行業(yè)涉及建筑業(yè)、制造業(yè),其中金屬制品業(yè)等8個大類工業(yè)制造行業(yè)是主要制造用鋼行業(yè),如金屬制品業(yè)、通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、汽車制造業(yè)、鐵路/船舶/航空航天和其他運輸設(shè)備制造業(yè)等,基本以鋼材為主要原料;電氣機械和器材制造業(yè)所屬的部分中類工業(yè)行業(yè)以鋼材為主要原料;計算機/通信和其他電子設(shè)備制造業(yè)、儀器儀表制造業(yè)中的部分中類行業(yè)的主要產(chǎn)品以鋼材為主要原料。

一是鋼鐵下游行業(yè)PPI當月同比走勢分析。

從PPI當月同比角度看,這8個鋼鐵下游行業(yè)具有如下特點:一是這8個鋼鐵下游行業(yè)2022年1月~3月份PPI當月同比值均低于黑色金屬冶煉及壓延加工業(yè),且黑色金屬冶煉及壓延加工業(yè)與金屬制品業(yè)、電氣機械和器材制造業(yè)的PPI當月同比值的最小差值保持在2個百分點左右(見圖4、圖5),與通用設(shè)備制造業(yè)等6個行業(yè)的最小差值保持在7個百分點左右。這表明在2022年第一季度,鋼鐵相關(guān)產(chǎn)品價格同比依然保持較好增長,對主要下游制造行業(yè)形成較大的成本增長壓力。

除儀器儀表制造業(yè)2022年P(guān)PI當月同比值逐月上升外,其他7個鋼鐵下游行業(yè)PPI當月同比值基本呈回落態(tài)勢,即這7個行業(yè)2022年P(guān)PI當月同比最大值均出現(xiàn)在第一季度,其中金屬制品業(yè)、通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)PPI當月同比最大值出現(xiàn)在1月份。鋼鐵主要下游行業(yè)2022年P(guān)PI當月同比值呈現(xiàn)回落態(tài)勢,這與這些行業(yè)2021年呈現(xiàn)逐月小幅回升態(tài)勢有一定關(guān)聯(lián),但更主要源于這些行業(yè)2022年下半年的供需關(guān)系發(fā)生調(diào)整,受國內(nèi)消費不振、對外工業(yè)品出口數(shù)量同比下降的影響,這些行業(yè)面臨著需求收縮的挑戰(zhàn)。

2022年4月份起,鋼鐵產(chǎn)品價格對下游行業(yè)的成本壓力逐月減弱。金屬制品業(yè)、電氣機械和器材制造業(yè)PPI當月同比值高于黑色金屬冶煉及壓延加工業(yè)。2022年5月份起,這8個行業(yè)PPI當月同比值均高于黑色金屬冶煉及壓延加工業(yè)。伴隨黑色金屬冶煉及壓延加工業(yè)PPI當月同比降幅的逐月擴大,這8個鋼鐵下游行業(yè)PPI當月同比值與黑色金屬冶煉及壓延加工業(yè)差值逐月擴大,2022年10月份各行業(yè)與黑色金屬冶煉及壓延加工業(yè)差值均達到2022年最大值,其中電氣機械和器材制造業(yè)差值為23.6個百分點,在8個行業(yè)差值中最大。金屬制品業(yè)差值為18.8個百分點,在8個行業(yè)差值中最小。上述情況表明,鋼鐵行業(yè)對下游行業(yè)的成本壓力逐月減弱。

鋼鐵主要下游行業(yè)PPI波動幅度小于鋼鐵價格波動幅度。黑色金屬冶煉及壓延加工業(yè)PPI當月同比最大值為2022年1月份的14.7%,最小值為10月份的-21.1%,二者相差35.8個百分點。計算機/通信和其他電子設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、汽車制造業(yè)、鐵路/船舶/航空航天和其他運輸設(shè)備制造業(yè)、儀器儀表制造業(yè)5個鋼鐵下游行業(yè),2022年P(guān)PI當月同比值波動幅度保持在1~2個百分點。如儀器儀表制造業(yè)PPI當月同比最大值為10月份的2.4%,最小值為4月份的0.5%,二者相差1.9個百分點。汽車制造業(yè)PPI當月同比最大值為2022年2月~4月份的0.7%,最小值為10月份的-0.3%,二者相差1個百分點。通用設(shè)備制造業(yè)、金屬制品業(yè)、電氣機械和器材制造業(yè)3個鋼鐵下游行業(yè),2022年P(guān)PI當月同比值波動幅度保持在2.5個~11個百分點。由于鋼鐵主要下游行業(yè)PPI當月同比值波動幅度較小,且自2022年5月份起黑色金屬冶煉及壓延加工業(yè)PPI當月同比值負增長,進一步表明,2022年鋼鐵價格下降有助于降低這8個行業(yè)的采購成本,改善其盈利狀況。

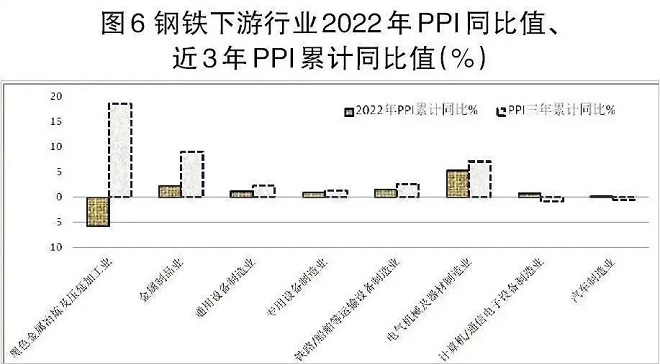

二是鋼鐵下游行業(yè)PPI累計同比走勢分析。

從PPI年度累計同比角度看,鋼鐵7個下游制造業(yè)2022年P(guān)PI累計同比(國家統(tǒng)計局未公開發(fā)布儀器儀表制造業(yè)累計同比值)均保持增長。其中,電氣機械及器材制造業(yè)2022年P(guān)PI累計同比增長5.3%,其他6個產(chǎn)業(yè)2022年P(guān)PI累計同比增幅均未超過2.5%(見圖6)。上述情況表明2022年在鋼鐵價格同比下降的前提下,鋼鐵主要下游行業(yè)出廠價格均保持了增長,意味著這些行業(yè)鋼鐵原料采購成本有所下降。

從近3年P(guān)PI累計增速(2022年較2019年)角度看,鋼鐵7個下游制造業(yè)近3年P(guān)PI累計增速均低于黑色金屬冶煉及壓延加工業(yè)。金屬制品業(yè)、電氣機械及器材制造業(yè)近3年P(guān)PI累計增速分別為8.94%、7.07%,在7個鋼鐵下游制造行業(yè)居前兩位,但依然較黑色金屬冶煉及壓延加工業(yè)3年P(guān)PI累計同比增幅分別低9.57個百分點、11.43個百分點。鐵路/船舶/航空航天和其他運輸設(shè)備制造業(yè)、通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)3年P(guān)PI累計同比增速保持在1%~2.5%,而汽車制造業(yè)、計算機/通信和其他電子設(shè)備制造業(yè)3年P(guān)PI累計同比負增長,分別下降0.6%、0.91%。上述情況表明,2020年—2022年鋼材價格累計上漲幅度遠超其主要下游制造業(yè),2022年鋼材價格只是從2021年歷史高位的適度回落,但對鋼鐵主要下游制造行業(yè)依然形成較大的成本壓力。這也提示我們,2023年鋼鐵行業(yè)要想提高盈利水平,不能單純指望鋼材價格的上漲,更多要降低煤炭及焦炭的采購成本。

總體來看,2022年鋼鐵上游行業(yè)如煤炭采選業(yè)、石油/煤炭及其他燃料加工業(yè)PPI的大幅上漲,無疑給黑色金屬壓延和加工業(yè)帶來巨大的成本壓力。鋼鐵產(chǎn)業(yè)鏈上游行業(yè)PPI持續(xù)大幅上漲,推動鋼鐵行業(yè)原燃料采購成本的上漲,但2022年鋼鐵行業(yè)PPI并沒有同步上漲,相反卻出現(xiàn)了較大幅度下降,表明鋼鐵與上游行業(yè)間存在著PPI當月同比值遞減現(xiàn)象,其實質(zhì)是鋼鐵行業(yè)以犧牲本行業(yè)盈利空間為代價,適度消化了上游產(chǎn)業(yè)所帶來的成本上漲壓力,以“讓利”的方式對下游制造行業(yè)給予了很好的支撐,從而對整個鋼鐵產(chǎn)業(yè)鏈的穩(wěn)定運行發(fā)揮出積極作用。這也突顯出中國鋼鐵行業(yè)作為國民經(jīng)濟的基礎(chǔ)行業(yè),在經(jīng)濟發(fā)展中發(fā)揮了“壓艙石”作用,同時表明中國鋼鐵行業(yè)擁有較好的成本消化優(yōu)勢和產(chǎn)業(yè)基礎(chǔ)優(yōu)勢。