發(fā)展氫能:零碳的重要抓手。氫能是一種優(yōu)質(zhì)的二次能源,其制取便利、高效環(huán)保、應(yīng)用廣泛,能助力減碳、優(yōu)化能源結(jié)構(gòu)。全球已有多國(guó)在國(guó)家層面提出了氫能相關(guān)戰(zhàn)略,而在我國(guó)實(shí)現(xiàn)“2030年碳達(dá)峰,2060年碳中和”的進(jìn)程中,發(fā)展氫能及相關(guān)產(chǎn)業(yè)、技術(shù)將是重要抓手。

我國(guó)氫能現(xiàn)狀:潛力大,難點(diǎn)多。從資源稟賦和產(chǎn)業(yè)基礎(chǔ)看,中國(guó)是世界第一產(chǎn)氫大國(guó),中國(guó)發(fā)展氫能具有較好的條件,且目前我國(guó)氫能發(fā)展較快,在全球新投資的氫能項(xiàng)目中我國(guó)占比較高,發(fā)展?jié)摿^大。但我國(guó)氫能產(chǎn)業(yè)仍有以高排放的灰氫為主、制取和儲(chǔ)運(yùn)技術(shù)薄弱、綠氫價(jià)格較高、應(yīng)用場(chǎng)景單一等問題,制約行業(yè)發(fā)展。

未來(lái)趨勢(shì):空間廣闊、賽道眾多。我們預(yù)計(jì),從總量來(lái)看,氫能需求預(yù)計(jì)將保持年均3.5-6.0%的增速,而相關(guān)的生產(chǎn)、儲(chǔ)運(yùn)等領(lǐng)域,將實(shí)現(xiàn)更高增速的增長(zhǎng),成為我國(guó)能源體系的重要組成部分。根據(jù)目前行業(yè)的主要痛點(diǎn),即實(shí)現(xiàn)供給端平價(jià)和需求端廣泛應(yīng)用,從短期發(fā)展視角看,可以關(guān)注氫能應(yīng)用領(lǐng)域的熱點(diǎn)賽道,尤其是氫燃料電池、燃料電池車及加氫站建設(shè);而從中長(zhǎng)期發(fā)展視角看,可以關(guān)注上游的可再生能源制氫、電解槽等賽道,以及中游的液氫儲(chǔ)運(yùn)、輸氫管道建設(shè)等賽道。

1、發(fā)展氫能:零碳的重要抓手

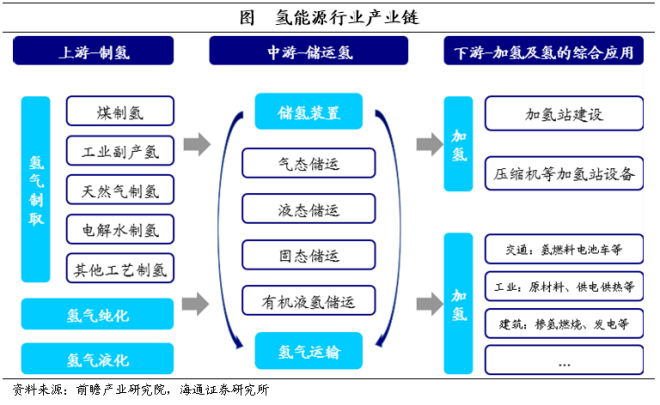

氫能是指氫在物理與化學(xué)變化過(guò)程中釋放的能量,它是一種理想的二次能源,被認(rèn)為是全球能源轉(zhuǎn)型的重大戰(zhàn)略方向。其產(chǎn)業(yè)鏈分為上游制氫、中游儲(chǔ)運(yùn)和下游終端消費(fèi)三個(gè)環(huán)節(jié),涉及的產(chǎn)業(yè)領(lǐng)域非常廣泛。

從生產(chǎn)端來(lái)看,氫能的優(yōu)勢(shì)在于制取、儲(chǔ)運(yùn)便利,相對(duì)環(huán)保。一是氫能來(lái)源廣泛,除了以化石燃料制氫外,還可利用風(fēng)電、太陽(yáng)能等通過(guò)電解水形式制氫。二是儲(chǔ)運(yùn)相對(duì)便利,氫可以氣、液態(tài)存儲(chǔ)于高壓罐中,也可以固態(tài)存儲(chǔ)于儲(chǔ)氫材料中,相對(duì)于以電網(wǎng)運(yùn)輸,波動(dòng)大、損耗多的風(fēng)能、太陽(yáng)能等更具優(yōu)勢(shì)。三是相對(duì)綠色環(huán)保,氫能的燃燒產(chǎn)物是水,在使用可再生能源制氫的前提下能實(shí)現(xiàn)零碳排放,而傳統(tǒng)化石能源通過(guò)制氫,而不是直接發(fā)電,其碳排放強(qiáng)度也會(huì)有所下降。

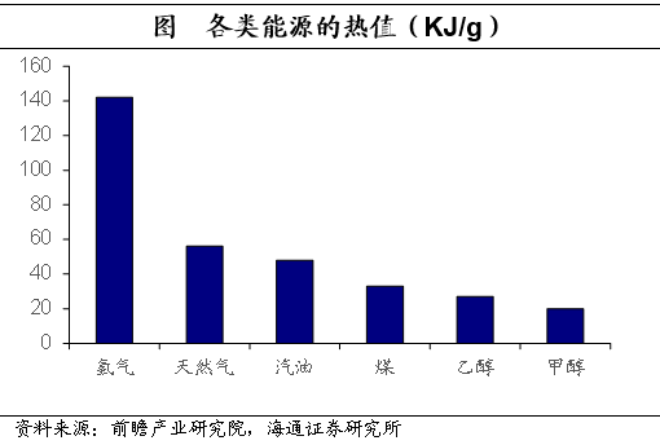

從應(yīng)用端來(lái)看,氫能的優(yōu)勢(shì)在于高效、應(yīng)用廣泛。一是高效,相對(duì)于其他常見能源,氫氣燃燒的熱值更高,能達(dá)到142KJ/g,遠(yuǎn)高于其他能源,從而能夠提升效率。二是氫氣的應(yīng)用廣泛,既可以用作燃料電池發(fā)電,應(yīng)用于汽車,船舶和航空領(lǐng)域,也可以單獨(dú)作為燃料氣體或化工原料進(jìn)入生產(chǎn),同時(shí)還可以在天然氣管道中摻氫燃燒,應(yīng)用于建筑供暖等。目前在已經(jīng)規(guī)?;瘧?yīng)用的能源中,僅有石油能具備供熱、供電、交通燃料等多種功能,而氫氣無(wú)疑又是一種具有多種能源特性、適用多種場(chǎng)景的優(yōu)質(zhì)能源。

自《巴黎協(xié)定》制定了“將全球平均氣溫較前工業(yè)化時(shí)期上升幅度控制在2℃以內(nèi),并努力將溫度上升幅度限制在1.5℃以內(nèi)”的長(zhǎng)期目標(biāo)后,多國(guó)宣布在一定時(shí)間內(nèi)實(shí)現(xiàn)碳中和。而發(fā)展氫能來(lái)推進(jìn)減碳、優(yōu)化能源結(jié)構(gòu),是達(dá)成零碳排放的重要舉措之一。

當(dāng)前,全球多國(guó)已經(jīng)出臺(tái)氫能頂層設(shè)計(jì)和戰(zhàn)略路線。根據(jù)國(guó)際氫能委員會(huì)的報(bào)告,在全球已有31個(gè)國(guó)家在國(guó)家層面提出了氫能相關(guān)戰(zhàn)略,這些國(guó)家占全球GDP的73%。綜合來(lái)看,海外各國(guó)的國(guó)家氫能戰(zhàn)略,首要目標(biāo)在于盡快脫碳,其次才是增加能源種類,其中澳大利亞、俄羅斯、加拿大等國(guó)還有擴(kuò)大氫能出口的戰(zhàn)略目標(biāo)。而重點(diǎn)技術(shù)領(lǐng)域上,主要集中在降低氫價(jià)、發(fā)展氫燃料交通和工業(yè)脫碳上。值得注意的是,由于各國(guó)的資源稟賦存在差異,發(fā)展氫能的路線也存在差異,例如天然氣資源豐富的俄羅斯,就以發(fā)展以天然氣為原料的藍(lán)氫,而非常見的綠氫為主要技術(shù)方向。

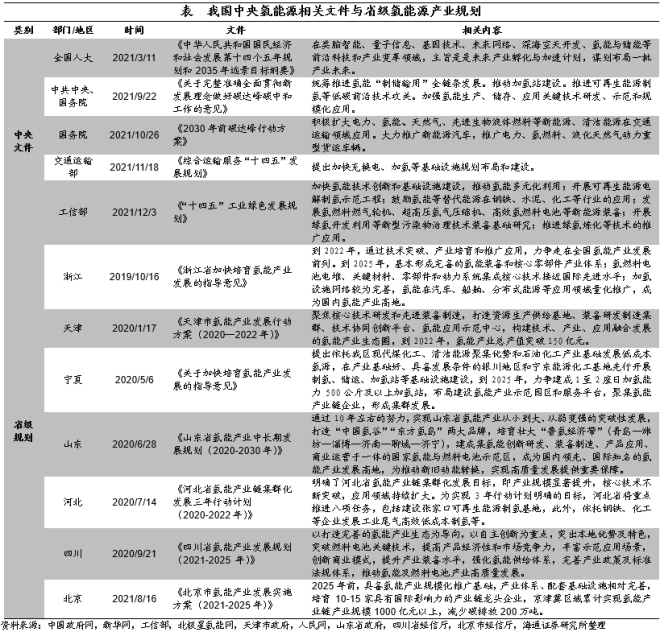

在我國(guó),2021年9月22日,中央碳達(dá)峰、碳中和“1+N”政策體系中首個(gè)頂層設(shè)計(jì)文件《關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見》,著重提到了“統(tǒng)籌推進(jìn)氫能‘制儲(chǔ)輸用’全鏈條發(fā)展”,“推動(dòng)加氫站建設(shè)”,“推進(jìn)可再生能源制氫等低碳前沿技術(shù)攻關(guān)”,“加強(qiáng)氫能生產(chǎn)、儲(chǔ)存、應(yīng)用關(guān)鍵技術(shù)研發(fā)、示范和規(guī)?;瘧?yīng)用”等氫能源產(chǎn)業(yè)的重要舉措。與此同時(shí),各地政府也將氫能領(lǐng)域作為實(shí)現(xiàn)“雙碳”目標(biāo)的重要抓手。

2、我國(guó)氫能現(xiàn)狀:潛力大,難點(diǎn)多

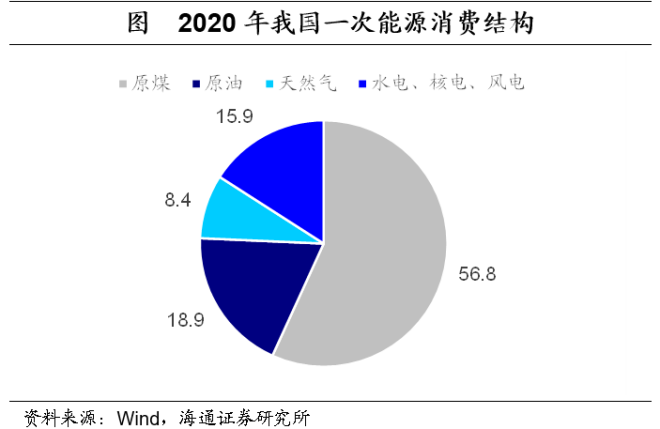

中國(guó)的能源結(jié)構(gòu)仍然以化石能源為主,急需加強(qiáng)清潔能源發(fā)展。從一次能源消費(fèi)結(jié)構(gòu)來(lái)看,我國(guó)煤炭、石油、天然氣等化石能源的占比高達(dá)84.1%,非化石能源占比僅為15.9%,相較2025年20%的要求還有一定距離,而相比2060年80%的目標(biāo)還相去甚遠(yuǎn)。從最終能源消費(fèi)結(jié)構(gòu)來(lái)看,化石能源占比也依然高達(dá)61.9%,電能占比僅為26.9%,而且從發(fā)電方式來(lái)看,高碳排放的火電仍是我國(guó)主要發(fā)電方式,占比高達(dá)70.7%。氫能作為綠色、清潔、高效的二次能源,可優(yōu)化現(xiàn)有能源結(jié)構(gòu)、有效降低二氧化碳排放量,改善環(huán)境問題,助力“雙碳”目標(biāo)的實(shí)現(xiàn)。

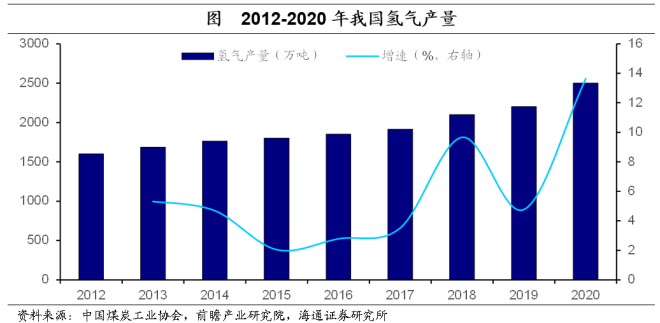

從資源稟賦和產(chǎn)業(yè)基礎(chǔ)看,中國(guó)是世界第一產(chǎn)氫大國(guó),中國(guó)發(fā)展氫能具有較好的條件。中國(guó)政府網(wǎng)、經(jīng)濟(jì)日?qǐng)?bào)援引國(guó)際氫能協(xié)會(huì)統(tǒng)計(jì)顯示,目前國(guó)際制氫年產(chǎn)量6300萬(wàn)噸左右,中國(guó)每年產(chǎn)氫約2200萬(wàn)噸,占世界氫產(chǎn)量的三分之一,且大部分是相對(duì)成本較為低廉的煤制氫,可為氫能及燃料電池產(chǎn)業(yè)發(fā)展的初級(jí)階段提供充足的低成本的氫源。

而且我國(guó)制備氫氣的資源很豐富,棄電資源能作為氫能供給的重要來(lái)源。中國(guó)是全球第一大可再生能源發(fā)電國(guó),截至2020年底,中國(guó)可再生能源發(fā)電裝機(jī)總規(guī)模達(dá)9.3億千瓦,占全球總量的80%以上。我國(guó)每年在風(fēng)電、光伏、水電等可再生能源上的棄電約1000億千瓦時(shí),可用于電解水制氫約200萬(wàn)噸,可再生能源有望成為中國(guó)綠氫供給的主要來(lái)源。

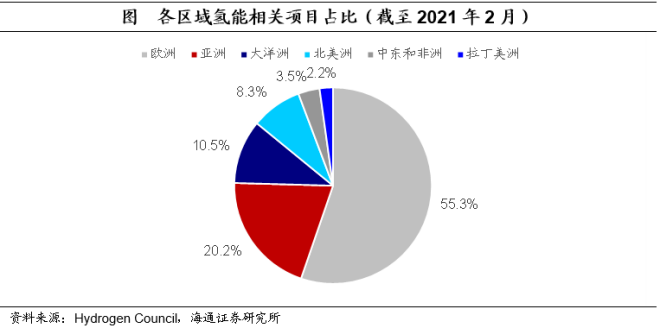

目前我國(guó)也是全球發(fā)展氫能速度較快的國(guó)家之一,在截至2021年初全球投資的氫能項(xiàng)目中,我國(guó)占比較高。據(jù)國(guó)際氫能協(xié)會(huì)統(tǒng)計(jì),全球氫能產(chǎn)業(yè)鏈上已建成、在建和規(guī)劃項(xiàng)目共228個(gè),主要分布在歐洲、澳大利亞、亞洲、中東、智利等國(guó)家和地區(qū)。從地域分布來(lái)看,預(yù)計(jì)歐洲的投資份額最大(約45%),其次是亞洲,而中國(guó)占亞洲總投資的50%左右,居首位。

雖然潛力大、增速快,但我國(guó)氫能行業(yè)仍面臨以下難點(diǎn)。

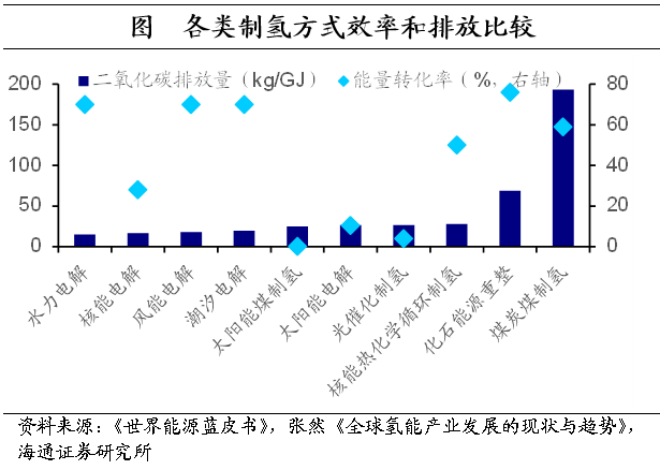

一是我國(guó)生產(chǎn)的大都是高排放的灰氫。依據(jù)制取方式和過(guò)程中碳排放量的不同,氫氣可分為化石能源燃燒產(chǎn)生的灰氫、通過(guò)碳捕集和封存技術(shù)來(lái)減少碳排放制取的藍(lán)氫,以及由清潔能源和可再生能源制取的綠氫。從能源轉(zhuǎn)換效率和排放量來(lái)看,無(wú)疑低排放、高效率的綠氫,尤其是水力、風(fēng)能電解制氫才是未來(lái)的主要方向。

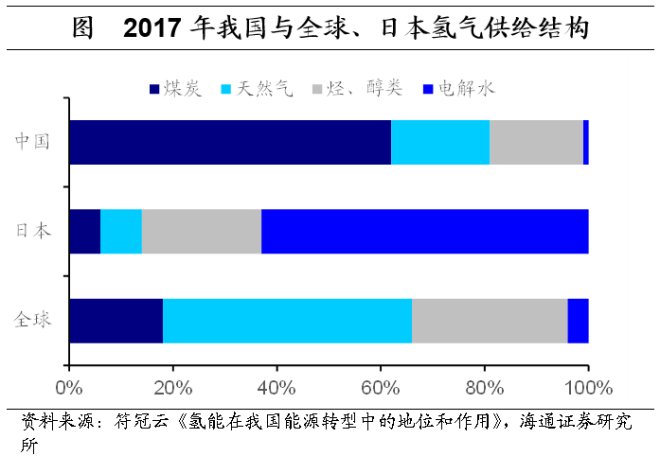

中國(guó)當(dāng)前煤化工行業(yè)發(fā)展較為成熟,2016年我國(guó)煤制氫占比高達(dá)62%,相比來(lái)看,全球水平氫氣供給中僅有18%為煤制氫,而在氫能產(chǎn)業(yè)最為發(fā)達(dá)的日本,其煤制氫的比重僅為6%,電解水制取的綠氫占比高達(dá)63%。在以煤炭作為制氫主要來(lái)源的情況下,碳排放水平相比直接使用煤炭所差無(wú)幾,無(wú)法達(dá)到低碳的要求,所以當(dāng)前我們面臨的一個(gè)難點(diǎn)是需要加大研發(fā)和應(yīng)用綠氫制造技術(shù)的比例。

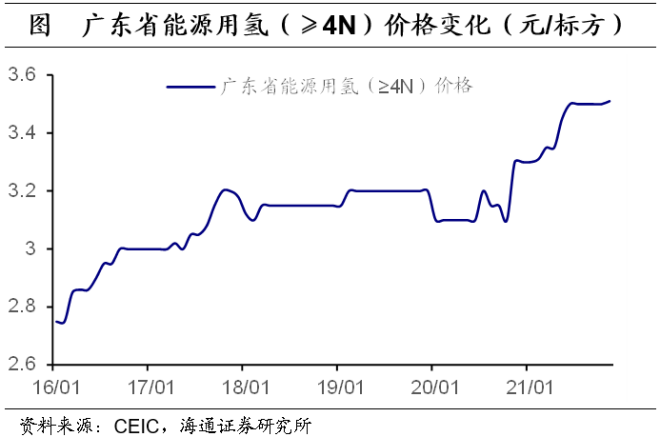

二是制取、儲(chǔ)運(yùn)技術(shù)薄弱,綠氫價(jià)格短期或?qū)⑤^高。從縱向比較上看,我國(guó)僅有廣東省公布了自2016年以來(lái)能源用氫的價(jià)格,可以看到近年來(lái)一直保持上漲的趨勢(shì)。從橫向比較上看,2021年上半年,德國(guó)氫氣價(jià)格為74.4元/公斤,美國(guó)為106.35元/公斤,日本為70元/公斤,而中國(guó)僅為60-70元/公斤。

雖然我國(guó)的氫氣價(jià)格并不算高,但需要注意,這一方面是由于我國(guó)氫氣供給目前以煤制氫為主,根據(jù)國(guó)際能源署的數(shù)據(jù),2018年煤制氫的價(jià)格約在1.2-2.2美元/千克,而綠氫的價(jià)格高達(dá)3-7.5美元/千克,所以短期氫價(jià)相對(duì)較低。另一方面,是由于目前政府在消費(fèi)用氫上給予大量補(bǔ)貼,實(shí)際中用氫價(jià)格僅為40元/千克左右,但補(bǔ)貼難以長(zhǎng)期維持。如果未來(lái)綠氫占比提高、補(bǔ)貼金額減少,氫氣價(jià)格或?qū)⒊霈F(xiàn)明顯的抬升。

除了生產(chǎn)成本,我國(guó)氫氣儲(chǔ)運(yùn)成本也面臨上漲的可能。目前國(guó)內(nèi)普遍采用20MPa氣態(tài)高壓儲(chǔ)氫和長(zhǎng)管拖車運(yùn)輸?shù)姆绞?,成本約為20元/公斤,占?xì)錃饨K端消費(fèi)價(jià)格的一半。但氣態(tài)運(yùn)輸儲(chǔ)氫密度低,壓縮能耗高,僅適用于日需求量在300千克以下、運(yùn)輸距離較短的加氫站,隨著今后國(guó)內(nèi)用氫規(guī)模的擴(kuò)大、運(yùn)輸距離的拉長(zhǎng),50MPa氣態(tài)高壓儲(chǔ)氫或液氫運(yùn)輸才能滿足高效經(jīng)濟(jì)的要求,目前國(guó)外采用低溫液態(tài)儲(chǔ)氫的比例高達(dá)70%。但在國(guó)內(nèi)現(xiàn)有技術(shù)下,液化過(guò)程總成本高昂,且前期設(shè)備固定投資較大,這將進(jìn)一步抬升未來(lái)氫氣的價(jià)格。

三是目前氫能的應(yīng)用場(chǎng)景比較單一,主要作為傳統(tǒng)化工原料。當(dāng)前,我國(guó)氫氣主要應(yīng)用于化工和鋼鐵等領(lǐng)域,具體分布在石化、化工、焦化等行業(yè),主要作為化工原料用于生產(chǎn)甲醇、合成氨以及各類化工產(chǎn)品如化肥等。其中,僅有少量的高純度氫氣作為工業(yè)原料,如高純度電子氫氣等,而應(yīng)用于燃料電池的能源用氫不足0.1%??梢钥闯?,目前氫氣消費(fèi)仍然集中于傳統(tǒng)高能耗領(lǐng)域,并未能發(fā)揮其減碳效果,這一方面是由于我國(guó)目前制備高純度氫氣能力有限,另一方面也是因?yàn)橄嚓P(guān)的應(yīng)用技術(shù)發(fā)展還尚未成熟。

3、未來(lái)趨勢(shì):空間廣闊、賽道眾多

我國(guó)發(fā)展氫能及相關(guān)產(chǎn)業(yè)是大勢(shì)所趨,但仍面臨眾多難點(diǎn)、堵點(diǎn)。那么,未來(lái)氫能源相關(guān)產(chǎn)業(yè)將會(huì)有多大的發(fā)展空間,又有哪些值得關(guān)注的細(xì)分賽道呢?

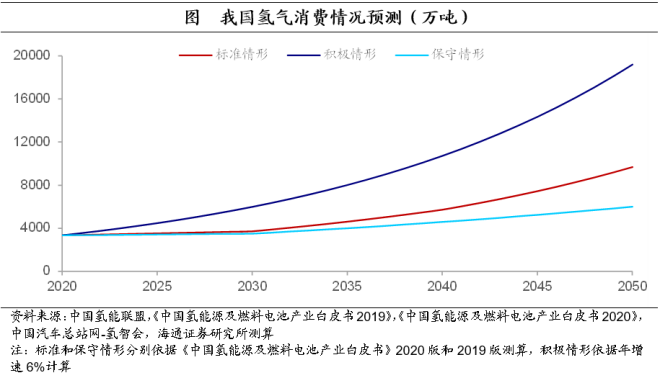

首先,從總量來(lái)看,氫能需求預(yù)計(jì)將保持年均3.5%左右的增速,成為我國(guó)能源體系的重要組成部分。根據(jù)行業(yè)權(quán)威機(jī)構(gòu)中國(guó)氫能聯(lián)盟預(yù)計(jì),到2030年碳達(dá)峰情景下,氫能在中國(guó)終端能源體系的占比將從2019年的2.7%提高到6%,而到2060年碳中和情景下,這一比重將提高到20%。這對(duì)應(yīng)著我國(guó)對(duì)氫氣的年需求量,從2020年的3342萬(wàn)噸,增長(zhǎng)至2030年和2060年的3715萬(wàn)噸和1.3億噸,年均增速約為3.5%。這一目標(biāo)相較于該機(jī)構(gòu)2019年制定的,未考慮“雙碳”目標(biāo)下,年均增速2.0%的方案更為積極。

對(duì)比國(guó)際上的路線圖,我們預(yù)計(jì)實(shí)際增速可能高于此,或?qū)⒃?%左右。國(guó)際能源署在《2050年凈零排放——全球能源部門路線圖》中預(yù)測(cè),為實(shí)現(xiàn)在2050年碳中和,全球?qū)錃獾男枨髮?020年的0.87億噸增長(zhǎng)至5.3億噸,年均增長(zhǎng)6.2%。而國(guó)際氫能委員會(huì)在2021年11月的報(bào)告《凈零氫能報(bào)告》中也提到,為實(shí)現(xiàn)碳中和、全球降溫1.5度的目標(biāo),到2050年,全球?qū)錃獾男枨鬄?.6億噸,占全球最終能源需求的22%,年均增速達(dá)7.0%。這兩個(gè)目標(biāo)均較國(guó)內(nèi)機(jī)構(gòu)要更積極,也就是說(shuō),如果碳中和的進(jìn)程需要加快,氫能源行業(yè)發(fā)展也會(huì)進(jìn)一步提速。

氫能需求的增長(zhǎng),勢(shì)必帶來(lái)生產(chǎn)端的增長(zhǎng)。前文提到,根據(jù)中國(guó)煤炭工業(yè)協(xié)會(huì)的統(tǒng)計(jì)口徑,2012-2020年,我國(guó)氫氣產(chǎn)量的年均增速約為5.7%,呈現(xiàn)穩(wěn)步增長(zhǎng)趨勢(shì),預(yù)計(jì)下一階段生產(chǎn)增速將略有提高,以滿足日益增長(zhǎng)的國(guó)內(nèi)消費(fèi)和出口需求。根據(jù)中國(guó)氫能協(xié)會(huì)在2019年《中國(guó)氫能源及燃料電池產(chǎn)業(yè)白皮書》中的預(yù)測(cè),氫能產(chǎn)業(yè)鏈產(chǎn)值在2050年將達(dá)到從2019年的3000億元增加至12萬(wàn)億元,年均增速12.6%。而在考慮“碳達(dá)峰、碳中和”的目標(biāo)后,預(yù)計(jì)實(shí)際增速還將高于此。

而產(chǎn)能的擴(kuò)充將創(chuàng)造更多就業(yè)和投資。根據(jù)國(guó)際氫能委員會(huì)2017年的報(bào)告《氫能源未來(lái)發(fā)展趨勢(shì)》,到2050年,全球氫能產(chǎn)業(yè)將每年創(chuàng)造2.5萬(wàn)億美元的市場(chǎng)收益,并提供超過(guò)3000萬(wàn)個(gè)工作崗位。而其與麥肯錫2021年2月發(fā)布的《氫能觀察》中又進(jìn)一步提到,到2030年,對(duì)氫能源及整個(gè)價(jià)值鏈的總投資預(yù)計(jì)將達(dá)到5000億美元。我國(guó)作為產(chǎn)氫大國(guó),產(chǎn)量約占全球的1/3,并綜合考慮發(fā)展速度,預(yù)計(jì)我國(guó)每年在氫能領(lǐng)域的新增的就業(yè)和投資也將相當(dāng)可觀。

具體來(lái)看氫能源行業(yè)的細(xì)分賽道,哪些有發(fā)展機(jī)遇?這取決于目前行業(yè)面臨的最大痛點(diǎn)是什么,要特別關(guān)注我國(guó)當(dāng)前氫能領(lǐng)域的薄弱環(huán)節(jié)、“卡脖子”領(lǐng)域。

一方面是如何獲取更平價(jià)低碳的綠氫。

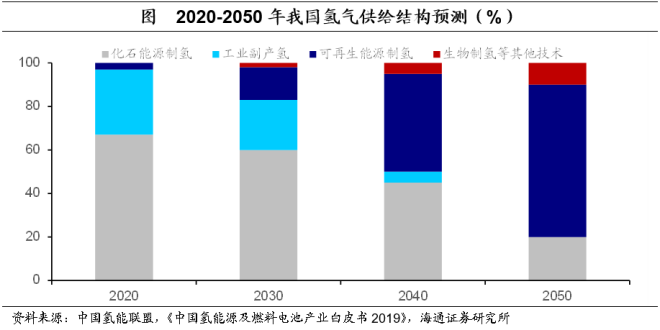

首先是提高綠氫占比。根據(jù)《中國(guó)氫能源及燃料電池產(chǎn)業(yè)白皮書2019》,預(yù)計(jì)到2050年,隨著我國(guó)能源結(jié)構(gòu)轉(zhuǎn)型,從以化石能源為主轉(zhuǎn)為以可再生能源為主的能源消費(fèi)結(jié)構(gòu),通過(guò)可再生能源電解水制氫將成為主要的氫氣來(lái)源,預(yù)計(jì)綠氫占比達(dá)到70%以上,高排放的灰氫占比將逐步縮減至20%。在2020年考慮“雙碳”目標(biāo)后,這一目標(biāo)也再次更新,中國(guó)氫能聯(lián)盟專家委員會(huì)主任余卓平提到,我國(guó)可再生能源制氫產(chǎn)量在2030年和2060年要分別達(dá)到500萬(wàn)噸和1億噸,占比分別為13.5%和76.9%。

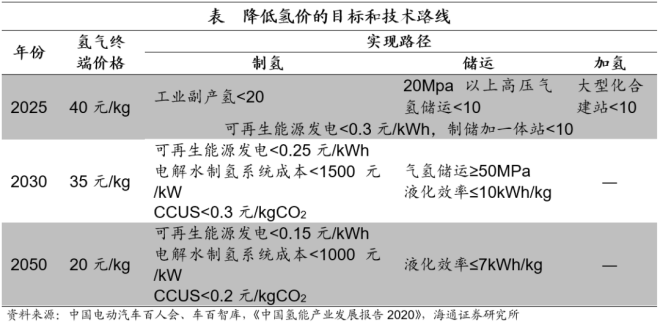

其次,在當(dāng)前技術(shù)條件下,我國(guó)氫能終端消費(fèi)價(jià)格高于其他能源,要推廣氫能的使用,就要實(shí)現(xiàn)綠氫平價(jià)。中國(guó)氫能聯(lián)盟專家委員會(huì)主任余卓平分析,如果到2025年我國(guó)風(fēng)電、光伏的新增裝機(jī)發(fā)電成本降低到0.3元/千瓦時(shí),綠氫成本將降到約25元/千克,能夠與天然氣制氫進(jìn)行競(jìng)爭(zhēng)。等2030年可再生能源發(fā)電成本降低到0.2元/千瓦時(shí)后,綠氫成本將低至15元/千克,可以與現(xiàn)在化石能源加上碳捕集技術(shù)制氫的價(jià)格進(jìn)行競(jìng)爭(zhēng)。《中國(guó)氫能產(chǎn)業(yè)發(fā)展報(bào)告2020》則給出了到2025、2030和2050年降低氫價(jià)至40、35、20元/千克的實(shí)現(xiàn)路徑表,可以看出,要使得氫能終端價(jià)格有所降低,需要依靠上游制氫、儲(chǔ)運(yùn)、加氫多環(huán)節(jié)的整合。

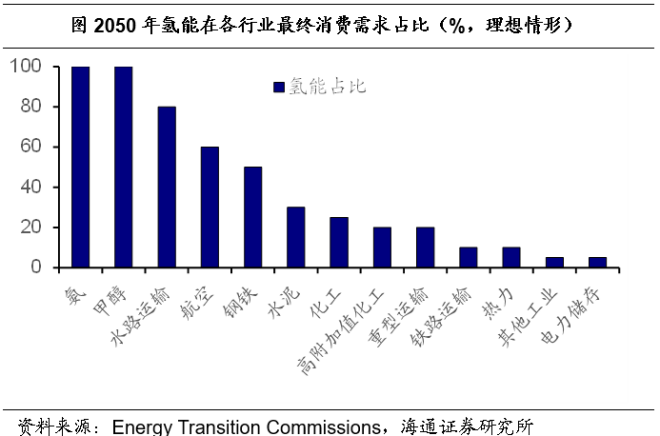

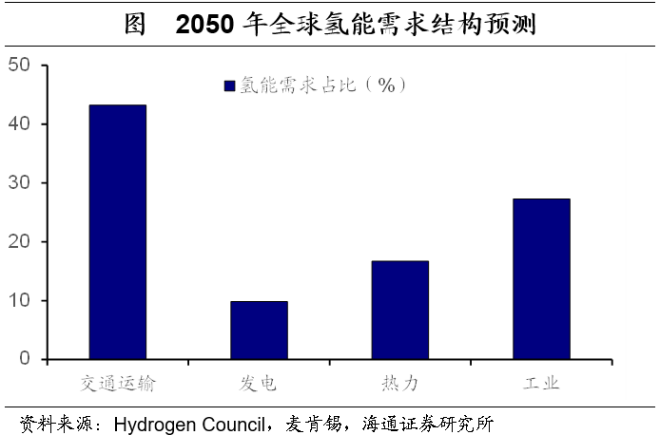

另一方面是如何更廣泛、高效地應(yīng)用綠氫。能源轉(zhuǎn)型委員會(huì)預(yù)測(cè)了到2050年氫能在各行業(yè)的滲透率,在當(dāng)前氫氣的主要應(yīng)用領(lǐng)域如氨和甲醇制取上,氫氣滲透率將達(dá)100%,而在鋼鐵、水泥等其他化工領(lǐng)域和水運(yùn)、航空等交通領(lǐng)域,氫氣的滲透率也將繼續(xù)提高,但這還需要將當(dāng)前使用的灰氫轉(zhuǎn)為綠氫,從而減少排放。國(guó)際氫能委員會(huì)分析,在2050年氫氣的消費(fèi)結(jié)構(gòu)中,43.2%的氫氣將被用于交通領(lǐng)域,而第二大用途則是用于工業(yè),占比為27.3%,另外,還有9.8%和16.7%的氫氣將被運(yùn)用于發(fā)電和熱力。

其中,在運(yùn)輸方面,氫氣主要用于制造燃料電池供電動(dòng)汽車使用;而在工業(yè)領(lǐng)域,主要是作為工業(yè)或能源原料;在發(fā)電領(lǐng)域,氫是儲(chǔ)存可再生能源的主要選擇之一,氫和氨可用于燃?xì)廨啓C(jī)以提高電力系統(tǒng)靈活性;在熱力領(lǐng)域,氫氣可以混合到現(xiàn)有天然氣網(wǎng)絡(luò)中,未來(lái)也可以在氫氣鍋爐或燃料電池中直接使用。

為了實(shí)現(xiàn)在供給端平價(jià)和需求端廣泛應(yīng)用的目標(biāo),當(dāng)前哪些氫能源產(chǎn)業(yè)領(lǐng)域和賽道更值得關(guān)注?首先,我們可以參考政府報(bào)告中提到的重點(diǎn)技術(shù)領(lǐng)域,《2030年碳達(dá)峰行動(dòng)方案》中提到了多項(xiàng)與氫能源相關(guān)的行動(dòng),如氫冶金試點(diǎn)、推廣氫燃料動(dòng)力車輛、推進(jìn)加氫站建設(shè)、創(chuàng)新低成本可再生能源制氫技術(shù)等。而在工信部發(fā)布的《“十四五”工業(yè)綠色發(fā)展規(guī)劃》中,也提到了發(fā)展可再生能源電解制氫技術(shù),氫燃料燃?xì)廨啓C(jī)、超高壓氫氣壓縮機(jī)、高效氫燃料電池等新能源裝備,綠氫煉化等降碳技術(shù)等方向。

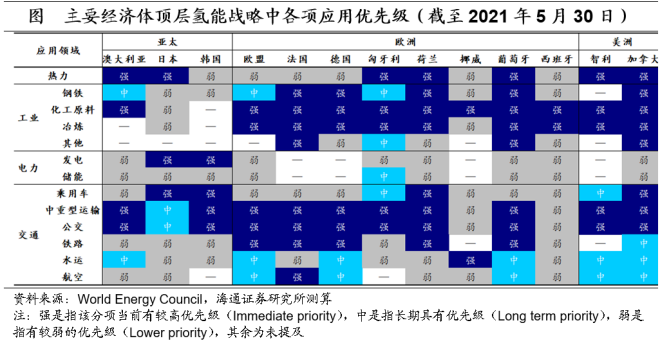

而在當(dāng)前全球各主要經(jīng)濟(jì)體提出的頂層氫能戰(zhàn)略中,最受關(guān)注的應(yīng)用領(lǐng)域是化工、冶煉、中重型運(yùn)輸和公交。這說(shuō)明,這些是在當(dāng)前最具有緊迫性,也更具有可行性的技術(shù)應(yīng)用領(lǐng)域,也是未來(lái)我國(guó)在氫能綜合應(yīng)用中更應(yīng)關(guān)注和突破的方向。

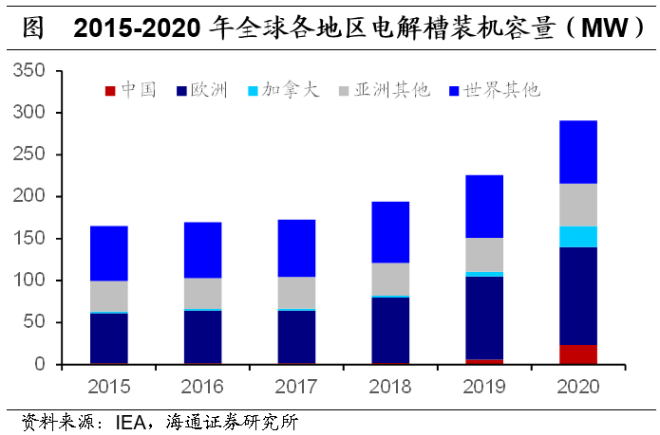

具體地,我們按產(chǎn)業(yè)鏈的上中下游分別尋找未來(lái)的焦點(diǎn)賽道。從生產(chǎn)端看,核心在于如何低成本制取零碳排放的綠氫,與此相關(guān)的賽道包括電解槽、催化劑、碳捕集和封存(CCUS)等。其中,可以從低碳電力和水中產(chǎn)生干凈的氫氣,是未來(lái)增加綠氫供給的核心。近年來(lái)我國(guó)電解制氫項(xiàng)目及裝機(jī)容量增速較快,從2015年的1.63MW,增至2020年的23.47MW,年均增速高達(dá)70.5%。要實(shí)現(xiàn)到2030年和2060年綠氫占比達(dá)13.5%和76.9%的目標(biāo),分別需要部署電解槽裝機(jī)80GW和500GW,這意味著在2020-2030年間要保持年均125.6%的超高增速,而在2030年后,年增速逐步趨于正常。

從儲(chǔ)運(yùn)端看,需要提高儲(chǔ)運(yùn)的效率、增加基礎(chǔ)設(shè)施供應(yīng),主要涉及的賽道包括高壓氣氫儲(chǔ)運(yùn)、液化儲(chǔ)運(yùn)、氫氣管網(wǎng)建設(shè)等。

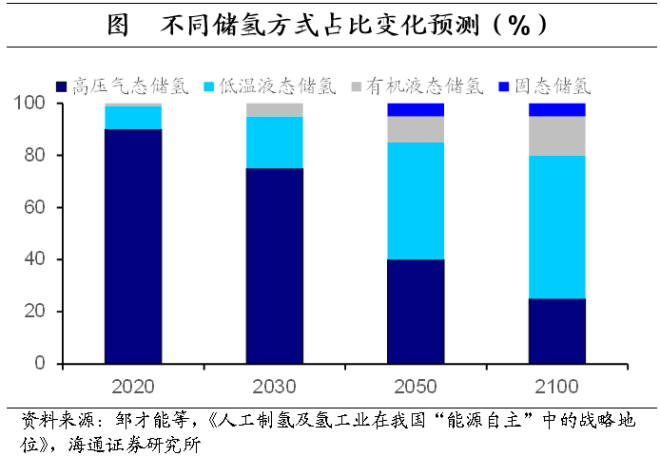

根據(jù)《中國(guó)氫能源及燃料電池產(chǎn)業(yè)白皮書(2019)》的技術(shù)路線展望,“低壓到高壓、氣態(tài)到多相態(tài)”是氫氣儲(chǔ)運(yùn)未來(lái)的發(fā)展方向。根據(jù)鄒才能等(2019)的預(yù)測(cè),到2050年,我國(guó)液態(tài)儲(chǔ)運(yùn)的比例將從2020年的10%提高到55%,而這就需要在氫氣液化相關(guān)技術(shù)方面的大量投入。

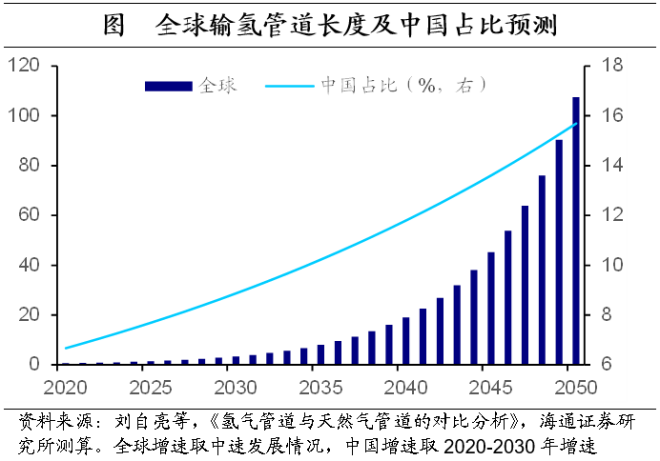

在儲(chǔ)運(yùn)的基礎(chǔ)設(shè)施上,氫氣管網(wǎng)建設(shè)有較大的發(fā)展空間。工業(yè)氫氣運(yùn)輸主要以管道形式為主,低壓管道運(yùn)氫適合大規(guī)模、長(zhǎng)距離的情況,在未來(lái)有極大的需求。全球在2020年共建成輸氫管道6000公里,其中,中國(guó)僅有400公里,占比為6.7%。而根據(jù)劉自亮等的研究,預(yù)計(jì)在中速發(fā)展的情況下,到2050年全球?qū)⒔ǔ砷L(zhǎng)距離和短距離輸氫管道7.5萬(wàn)和100萬(wàn)公里,年均增速約為18.9%。中國(guó)預(yù)計(jì)到2030年將建成氫氣管道3000公里,年均增速為22.3%,較全球增長(zhǎng)更快。

從需求端看,值得關(guān)注的賽道包括氫燃料電池與催化劑,氫燃料車以及相關(guān)的基礎(chǔ)設(shè)施建設(shè)等。

氫燃料電池通過(guò)將氫氣和氧氣轉(zhuǎn)化為水,從而產(chǎn)生電能,是未來(lái)氫氣應(yīng)用在化工、交通、發(fā)電等領(lǐng)域的重要形式?!吨袊?guó)氫能源及燃料電池產(chǎn)業(yè)白皮書(2019)》中預(yù)測(cè),我國(guó)燃料電池系統(tǒng)的規(guī)模將從2019年的1萬(wàn)套,增長(zhǎng)到2050年的550萬(wàn)套。這其中需要重點(diǎn)攻克的技術(shù)難關(guān),是催化劑的研發(fā)。氫燃料電池的核心系統(tǒng)是電堆,電堆系統(tǒng)的核心是催化劑和質(zhì)子交換膜,其中催化劑占燃料電池電堆成本的40%以上。目前燃料電池的催化劑主要是昂貴的鉑基,且我國(guó)目前還未能實(shí)現(xiàn)量產(chǎn),未來(lái)對(duì)燃料電池的高需求,勢(shì)必需要我國(guó)能盡快開發(fā)高效低成本的低鉑或非鉑催化劑。

氫燃料電池在交通運(yùn)輸行業(yè)中的應(yīng)用是未來(lái)的重要增長(zhǎng)點(diǎn)。目前我國(guó)燃料電池汽車占新能源汽車銷量的比重最高也不超過(guò)0.4%。其中,截至2020年8月,燃料電池車主要以物流車和客車為主,乘用車占比僅為0.1%,且主要用于租賃。根據(jù)車百智庫(kù)的預(yù)測(cè),氫燃料電池汽車保有量將在2025、2035和2050年分別達(dá)到10萬(wàn)、100萬(wàn)和3000萬(wàn)輛,年均增速約為25.6%,主要應(yīng)用于重卡、客車等大型車輛中,在乘用車中的滲透率也將提高到12%。

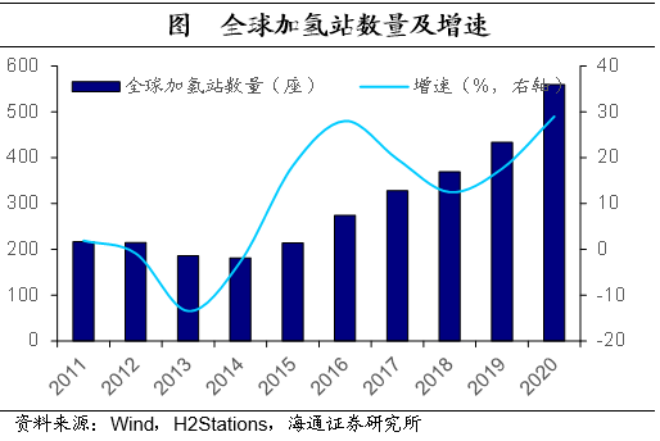

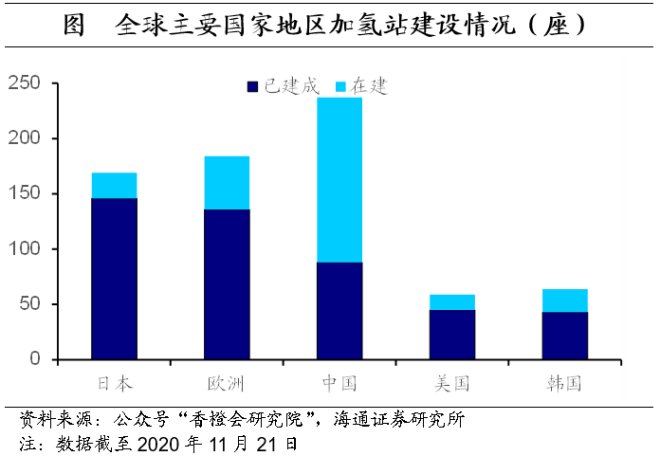

而氫燃料汽車的廣泛應(yīng)用,還需要基礎(chǔ)設(shè)施,如加氫站的配套建設(shè)。截至2020年底,全球共建成加氫站約544座,其中我國(guó)128座,占比約為23.5%。根據(jù)《中國(guó)氫能與燃料電池白皮書(2019)》預(yù)測(cè),我國(guó)加氫站數(shù)量在2035年將達(dá)到1500座,在2050年將達(dá)到10000座以上,為實(shí)現(xiàn)這一目標(biāo),加氫站數(shù)量的年均增速達(dá)15.6%。而根據(jù)香橙研究會(huì)統(tǒng)計(jì)的情況,當(dāng)前我國(guó)加氫站建設(shè)的速度在全球領(lǐng)先,在建數(shù)量遠(yuǎn)超其他國(guó)家和地區(qū),可以預(yù)見在近期,我國(guó)將繼續(xù)推進(jìn)氫能基礎(chǔ)設(shè)施領(lǐng)域建設(shè)。

雖然目前我國(guó)氫能源產(chǎn)業(yè)規(guī)劃的頂層設(shè)計(jì)尚未公布,但根據(jù)各省份已經(jīng)公布的氫能源產(chǎn)業(yè)發(fā)展規(guī)劃、路線圖,我們也可以研判,在短期內(nèi),在應(yīng)用端發(fā)力會(huì)是氫能產(chǎn)業(yè)發(fā)展的重心。

綜合來(lái)看,氫能產(chǎn)業(yè)未來(lái)具有廣闊的發(fā)展空間。短期發(fā)展視角來(lái)看,可以關(guān)注氫能應(yīng)用領(lǐng)域的熱點(diǎn)賽道,尤其是氫燃料電池、燃料電池車及加氫站建設(shè)。而從中長(zhǎng)期發(fā)展視角看,可以關(guān)注上游的可再生能源制氫、電解槽等賽道,以及中游的液氫儲(chǔ)運(yùn)、輸氫管道建設(shè)等賽道。